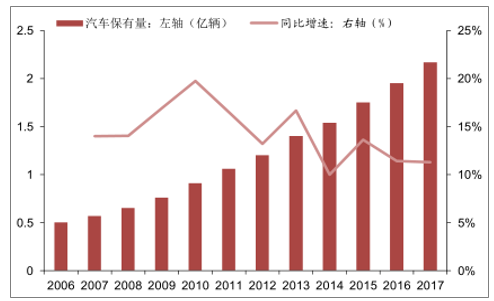

隨著中國社會經濟持續快速發展,汽車保有量繼續保持快速增長態勢。據調查數據顯示,截至2017年底,全國汽車保有量達2.17億輛,與2016年相比,全年增加2304萬輛,增長11.85%。汽車占機動車的比率持續提高,該數值從54.93%提高至70.17%,汽車已成為機動車構成主體。2017年我國新注冊登記汽車2813萬輛,再創歷史新高。從分布情況上看,全國已有7個城市汽車保有量超過300萬輛,24個城市汽車保有量超過200萬,53個城市汽車保有量超過百萬。汽車保有量的高速增長給城市停車帶來極大壓力。

2006-2017年中國汽車保有量及同比增速圖

數據來源:公安部交管局、智研咨詢整理

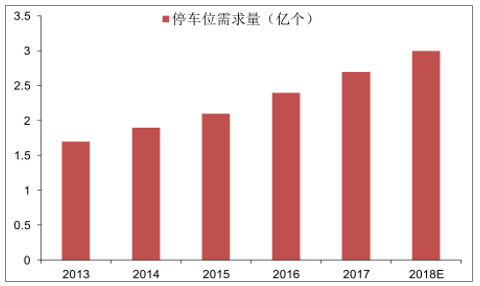

據調查數據顯示,截至2017年6月,我國停車位需求量達2.7億個。預計到2018年底,停車位需求量將達3億個。5000萬的停車位缺口不僅沒有被填補,而且缺口仍在持續擴大,“停車難”這個社會問題日益嚴重。

2013-2018年中國停車位需求量圖

數據來源:公開資料整理

機械式停車設備相對于傳統停車位而言具有占地面積小、地利用率高、造價較低等優點,成為解決城市停車難問題的有效途徑。日本等發達國家立體停車設備已經占據了70%的絕對優勢地位,國內目前比例僅為2%-3%,從傳統平面停車轉變為智慧自動化停車的升級替代是大勢所趨。

目前,國內停車設備市場競爭主體多元,技術來源較為廣泛。行業內排名靠前的公司主要就是五洋停車、杭州西子、深圳怡豐、大洋泊車。

公司整體盈利體量和利潤率水平和杭州西子比較相近,兩家基本上就是行業內的前兩名。杭州西子石川島是中日合資公司,目前市場份額第一,其優勢在渠道,但技術主要靠日本公司,針對國內客戶的研發能力相對較弱,銷售主要靠代理,而公司主要采取直銷模式,在深圳地區市場份額占到85%以上,并在合肥新建產能,全國和全球的市場拓展正在穩步進行。

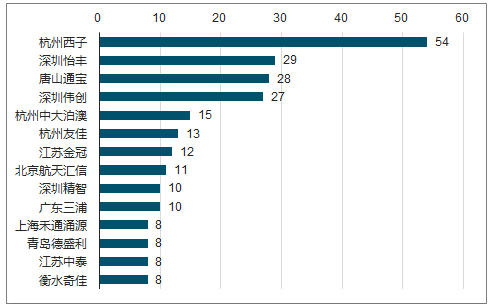

2017年,中國停車網共發布停車行業公開招投標項目7175條,同比增長約6%。其中,機械式停車設備招投標信息2513條,同比增長高達28.7%。機械式車庫PPP項目123條,同比增長12.2%。

2017年機械式停車設備公開招標項目企業中標數量排行圖

數據來源:公開資料整理

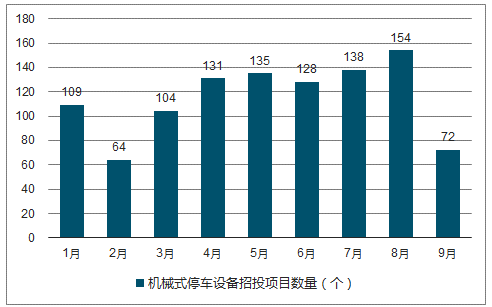

停車項目招投標數量持續高速增長,項目規模再創新高,同時智能化高端化程度不斷升。中國停車網共發布停車行業公開招投標項目3308條,其中機械式立體車庫招投標項目1208條,在去年同期高增長的基礎上再增長5.04%。

2018年1-9月機械式停車設備招標項目數量圖

數據來源:公開資料整理

國內低端化市場惡性競爭情況正在改變,行業洗牌迎來發展機遇。現今,智慧停車行業商業模式已經發生改變。新模式下,企業與政府成立合資公司,從事停車資源投資、建設、運營。智慧停車行業企業的定位也從單一的設備供應商向投資、建設、運營一體化服務商轉變。由于政府導向的基建新市場更加注重對停車設備“質量、智能”的要求,對于立體車庫造價并不敏感,低端停車設備產品將會迅速被淘汰,行業發展迎來歷史性機遇。

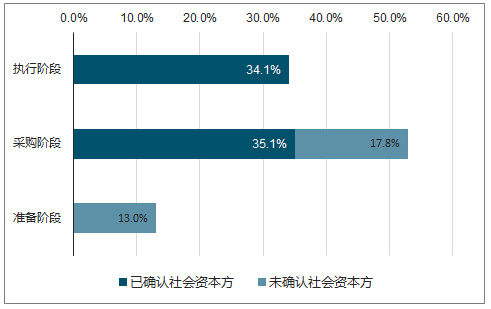

據調查數據統計,截至2018年6月,進入項目準備、采購、執行階段的PPP停車項目共計208個,其中已有144個PPP停車項目確定了社會資本方。PPP模式融資總額已累計超過300億元,用于近20萬個泊位。

在已確定社會資本方的PPP停車項目中,社會資本方大致可以劃分為兩類:央企國企和民營企業。值得一提的是,43個涉及道路智慧停車項目的社會資本方均屬民企;22個醫院停車項目的社會資本方中,民企占比86.4%;79個公共停車場項目的社會資本方中,民企占比46.8%。

至2018年6月PPP停車項目實施進度分布圖

數據來源:中國財政部、智研咨詢整理

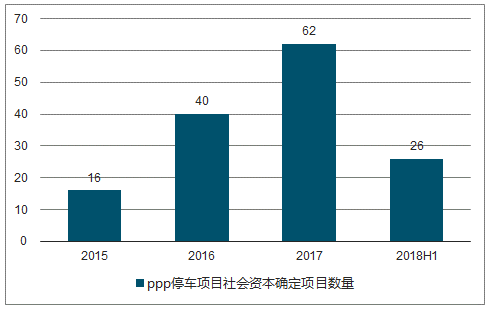

2018年6月PPP停車項目社會資本方確定年度分布圖

數據來源:中國財政部、智研咨詢整理

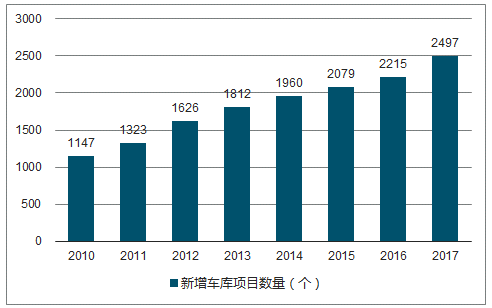

2017年全國新增機械式停車泊位約90萬個。偉創、天辰作為智慧停車行業第一梯隊公司,也是唯有的擁有上市公司平臺的企業,未來不僅受益于行業高增長,更受益于行業集中度提高帶來的紅利。

2010-2017中國機械式停車新增車庫項目數量和泊位數量

數據來源:公開資料整理

政府公用事業項目行業空間可謂無可限量,但市場上的智慧停車規模企業中只有采取直銷體系。在多元化業態和商業新模式下,利用資本杠桿優勢搶占市場規模。

相關報告:智研咨詢發布的《2019-2025年中國機械停車設備行業市場分析預測及投資方向研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)