數據顯示,中國內地城市白領中有76%處于亞健康狀態,接近六成處于過勞狀態,35歲至50歲的高收入人群中,生物年齡平均比實際年齡衰老10年,健康狀況明顯降低。其中,城市的白領亞健康比例76%,處于過勞狀態的接近六成,真正意義上的“健康人”比例較低,不足3%。

2017年中國城市居民惡性腫瘤死亡率為160.72/10萬,占比26.11%;心臟病死亡率為141.61/10萬,占比23.00%;腦血管病死亡率為126.58/10萬,占比20.56%。

2017年中國城市居民主要疾病死亡率及死因構成

疾病名稱 | 合計 | 男 | 女 | ||||||

死亡率 (1/10萬) | 構成 (%) | 位次 | 死亡率 (1/10萬) | 構成 (%) | 位次 | 死亡率 (1/10萬) | 構成 (%) | 位次 | |

傳染病(含呼吸道結核) | 6. 16 | 1.00 | 10 | 8.71 | 1.24 | 8 | 3. 54 | 0.67 | 10 |

寄生蟲病 | 0.03 | 0.00 | 17 | 0. 04 | 0.01 | 16 | 0.02 | 0. 00 | 17 |

惡性腫瘤 | 160. 72 | 26. 11 | 1 | 201.53 | 28.76 | 1 | 118.68 | 22.48 | 2 |

血液、造血器官及免疫疾病 | 1.30 | 0.21 | 15 | 1.39 | 0. 20 | 15 | 1.21 | 0.23 | 15 |

內分泌、營養和代謝疾病 | 20.52 | 3.33 | 6 | 19.61 | 2. 80 | 6 | 21.46 | 4.07 | 6 |

精神障礙 | 2.71 | 0. 44 | 11 | 2. 60 | 0. 37 | 11 | 2. 83 | 0.54 | 12 |

神經系統疾病 | 7. 84 | 1.27 | 8 | 8.00 | 1. 14 | 9 | 7. 67 | 1.45 | 8 |

心臟病 | 141.61 | 23.00 | 2 | 144.81 | 20.66 | 2 | 138. 32 | 26.20 | 1 |

腦血管病 | 126. 58 | 20.56 | 3 | 139.11 | 19.85 | 3 | 113.68 | 21.53 | 3 |

呼吸系統疾病 | 67.20 | 10. 92 | 4 | 78.75 | 11.24 | 4 | 55.30 | 10.48 | 4 |

消化系統疾病 | 14.53 | 2.36 | 7 | 18.04 | 2. 57 | 7 | 10.92 | 2. 07 | 7 |

肌肉骨骼和結締組織疾病 | 2. 34 | 0. 38 | 12 | 1.83 | 0. 26 | 13 | 2. 87 | 0. 54 | 11 |

泌尿生殖系統疾病 | 6. 72 | 1.09 | 9 | 7. 70 | 1. 10 | 10 | 5. 70 | 1.08 | 9 |

妊娠、分娩產褥并發癥 | 0. 08 | 0.01 | 16 | 0. 16 | 0. 03 | 16 | |||

圍生期疾病 | 1.59 | 0.26 | 13 | 1.93 | 0. 27 | 12 | 1.25 | 0. 24 | 14 |

先天畸形、變形和染色體異常 | 1.45 | 0. 24 | 14 | 1.54 | 0.22 | 14 | 1.36 | 0. 26 | 13 |

損傷和中毒外部原因 | 36.34 | 5. 90 | 5 | 46.51 | 6. 64 | 5 | 25.87 | 4. 90 | 5 |

診斷不明 | 2. 16 | 0.35 | 2. 88 | 0.41 | 1.41 | 0. 27 | |||

其他疾病 | 6.00 | 0. 97 | 4. 84 | 0. 69 | 7. 19 | 1.36 | |||

資料來源:中國衛生和計劃生育統計年鑒2018

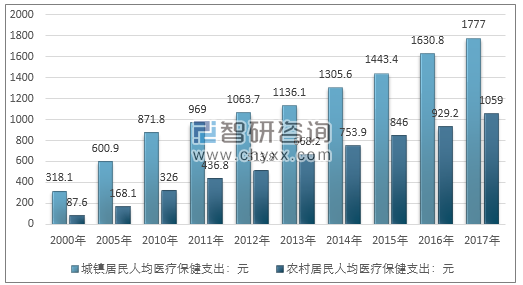

根據國家統計局數據:2017年我國城鎮居民人均醫療保健支出金額為1777元,農村居民醫療保健支出1059元。

2000-2017年我國城鄉居民人均醫療保健支出

資料來源:中國衛生健康統計年鑒2018

2017年中國城鄉居民人均醫療保健支出地區結構

地區 | 城鎮居民人均醫療保健支出(元) | 農村居民人均醫療保健支出(元) |

北京 | 2629. 8 | 1347. 0 |

天津 | 2172.2 | 1334. 5 |

河北 | 1549. 9 | 928.2 |

山西 | 1651.6 | 769.6 |

內蒙古 | 1840. 2 | 1187.7 |

遼寧 | 2313.6 | 1139,2 |

吉林 | 2059. 2 | 1230. 5 |

黑龍江 | 2007. 5 | 1269.9 |

上海 | 2839. 9 | 1707. 1 |

江蘇 | 1624. 5 | 1148.0 |

浙江 | 1691. 9 | 1173.2 |

安徽 | 1269. 3 | 931.9 |

福建 | 1178.5 | 866.9 |

江西 | 887.4 | 650.0 |

山東 | 1610. 0 | 1027.3 |

河南 | 1524. 5 | 797:8 |

湖北 | 1792. 0 | 1213.5 |

湖南 | 1362. 6 | 986.5 |

廣東 | 1304. 5 | 803.9 |

廣西 | 1065. 9 | 781.8 |

海南 | 1399.8 | 593.0 |

重慶 | 1700. 0 | 852.3 |

四川 | 1423. 4 | 972.5 |

貴州 | 1050. 1 | 527.8 |

云南 | 1526.7 | 620. 1 |

西藏 | 585.3 | 152.6 |

陜西 | 2016. 7 | 1044. 1 |

甘肅 | 1583. 4 | 821.3 |

青海 | 1750. 4 | 1278. 8 |

寧夏 | 1874.0 | 1040. 6 |

新疆 | 1934. 8 | 846.8 |

資料來源:中國衛生健康統計年鑒2018

健康體檢是以健康為中心的身體檢查。中華人民共和國衛生部2009年8月5日頒布衛醫政發〔2009〕77號文件《健康體檢管理暫行規定》提出“健康體檢是指通過醫學手段和方法對受檢者進行身體檢查,了解受檢者健康狀況、早期發現疾病線索和健康隱患的診療行為。”

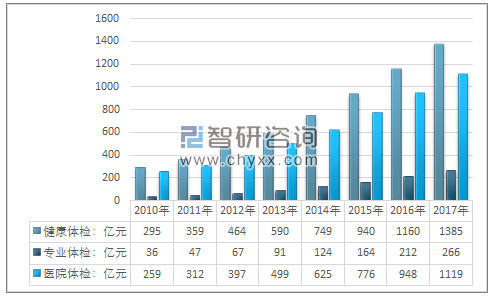

智研咨詢發布的《2019-2025年中國健康體檢市場發展前景分析與投資戰略評估報告》指出:2015年中國體檢行業以超過25%的增速增長至940億元,相對2010年的295億元有了2倍多的增長,2011-2015這五年的行業復合增速達21%,行業增速高于整個醫療服務行業,2017年我國體檢行業規模增長至1385億元。

其中醫療機構體檢市場規模為1119億元,專業體檢機構市場規模為266億元。

2010-2017年我國健康體檢市場分布格局

資料來源:智研咨詢整理

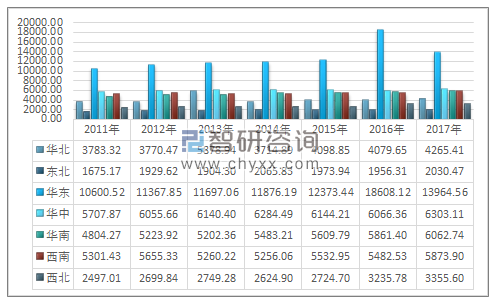

從體檢人次來看,2017年我國參加健康體檢人次為4.19億人,近兩年以來我國健康體檢人數維持在4億人次以上。華東、華中、華南是居民參加健康體檢的主要區域。

2011-2017年我國健康體檢人群分地區統計

資料來源:國家統計局

雖然我國參加健康體檢的人數整體容量較大,但占總人口的比例仍不高,2017年國內的體檢覆蓋率不到40%,與德國、美國、日本分別為97%、72%、72%的體檢覆蓋率相比,存在較大差距。這也反映出,中國的健康體檢市場仍存在巨大的上升空間。

健康體檢服務行業的上游行業主要為醫療設備行業及醫用消耗品行業。健康體檢行業企業的醫療設備主要包括基礎檢查設備、醫學檢驗設備、醫學影像類設備、口腔科設備、電子胃腸鏡、心血管檢查設備、眼科檢查設備及其他設備。健康體檢行業使用的醫用消耗品主要分為醫用耗材類,主要為一次性醫用材料;以及檢驗試劑類,主要包括血常規試劑、生化試劑、免疫試劑等。

健康體檢行業的下游直接面對體檢客戶。客戶一般分為團體客戶和個人客戶,團體客戶主要以大型國有企業、大型協會及部分民營企業為主;個人客戶主要以個人客戶、媒體宣傳引導的客戶及通過與其他大型企業合作而引導的高端客戶為主。

健康體檢行業產業鏈示意圖

資料來源:公開資料整理

近年來,隨著健康觀念的普及,居民健康意識的不斷增強,越來越多的居民認識到,健康體檢僅僅是慢性病預防鏈條的第一步,常規健康體檢后服務多數是一次性和非連續性的,并不能從根本上滿足居民日益增長的健康需求。

1、健康體檢與健康管理

健康管理是健康體檢行業向縱深發展的主要方向。

健康管理,是對危害個人及群體的健康危險因素、健康功能改變、疾病危險因素等進行全面監測、分析、評估、預測、預防和維護的全過程干預管理的服務方法和服務過程,是以周期性健康體檢為基礎,以健康信息收集為前提,通過采取綜合管理和調理的方法,從社會、心理、環境、營養、運動的角度來對每個人進行全面的健康保障服務,實施健康管理是變被動的疾病治療為主動的管理健康,將科學的健康生活方式傳導給健康的需求者,幫助并指導人們成功有效地把握與維護自身的健康,以達到預防和控制疾病的發生及降低個人、群體醫藥費用開支的目的,更加有效地保護和促進人類的健康。

近年來,隨著健康觀念的普及,居民健康意識的不斷增強,越來越多的居民認識到,健康體檢僅僅是慢性病預防鏈條的第一步,常規健康體檢后服務多數是一次性和非連續性的,并不能從根本上滿足居民日益增長的健康需求。而以周期性健康體檢為基礎、以健康信息收集為前提的疾病風險分析評估、檢后跟蹤干預等健康管理措施才能成功有效地把握與維護自身的健康,達到預防和控制疾病的發生及發展和降低個人、群體醫藥費用開支的目的。但是目前,大部分居民還不具備自我健康管理所需要的專業知識、時間和精力,而專業的健康管理則可提供連續性的專業服務,針對客戶的健康狀況和慢性疾病,可以長期連續進行健康管理;這就促使對專業機構所提供的健康管理服務的需求逐年增加。所以,健康體檢業務需要融入健康管理,以健康管理服務形成新的利潤增長點。

2、健康體檢與醫療服務

健康體檢服務是以疾病的檢測、健康評估為目標,以發現健康問題、疾病預警和提出解決健康問題的建議為主要服務內容,以醫療機構為解決發現問題的后期保障展開的。因此,健康體檢服務與醫療服務密切相關,其合作方式為:通過專業體檢機構與其他醫療機構合作或專業體檢機構縱向一體化成長,以健康體檢為突破口,開展健康體檢、健康管理與醫療服務,實現對客戶的深度開發。

3、專業體檢機構的整合

(1)專業化、連鎖化發展

伴隨著健康體檢行業的發展,各專業體檢機構已逐漸呈現出服務水平和市場占有率的明顯差異。隨著我國《健康體檢管理暫行規定》的頒布實施,專業體檢機構已經進入了準入管理時代。那些不符合《健康體檢管理暫行規定》要求,服務水平較低的專業體檢機構將逐漸退出市場;而在行業中居于領先地位的專業體檢機構將不斷發展并向全國擴張,形成專業化、連鎖化發展趨勢。

(2)橫向整合

隨著健康體檢市場的發展,現有的專業體檢機構格局將被打破,專業健康體檢市場將會橫向整合,重新洗牌,從而形成具有真正意義上網絡優勢的龍頭企業。同時,成熟的專業體檢機構將會進一步開發客戶資源,提供更加多樣化和差異化的服務(如VIP 會員服務、健康家庭服務等),向更深入的健康管理、增值服務等領域全方位發展。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國健康體檢行業發展現狀調查及前景戰略分析報告

《2026-2032年中國健康體檢行業發展現狀調查及前景戰略分析報告》共十四章,包含中國健康體檢行業領先機構綜合競爭力分析,2021-2025年中國健康體檢行業投融資與并購分析,2026-2032年中國健康體檢行業的前景及趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國健康體檢行業發展概況:政策促進,人均消費金額逐年增長[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中國老年人口數量、銀發人群體檢人數、健康體檢的人群年齡結構及檢出健康問題情況分析[圖]](http://img.chyxx.com/2021/10/N1128FFPRA_m.jpg?x-oss-process=style/w320)