一、19年行業展望:政策趨勢不改,乘用車維持高增長

2018年是新能源汽車從政策市向消費市轉變的元年。在國家補貼政策結構性退坡的背景下,車型高端化趨勢明顯,供給端發生根本性改善,進而刺激了需求端的增長。不管是從車型結構,還是從銷售區域結構上看,都可以驗證這一趨勢性的變化。

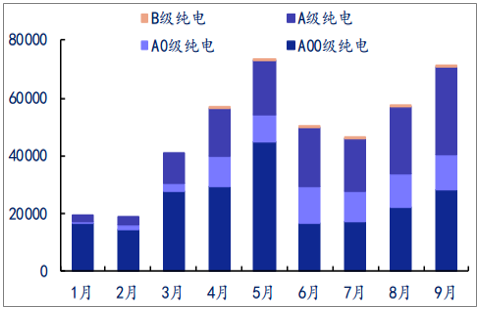

車型結構:A00級車占比下降。根據數據,18 年9月,我國A00級乘用車占比39%,較1月份下降14個pcts;A0及A00級車占比則上升至57%。

2018年1-9月純電動乘用車分級別銷量情況(輛)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國新能源汽車行業市場調查及發展趨勢研究報告》

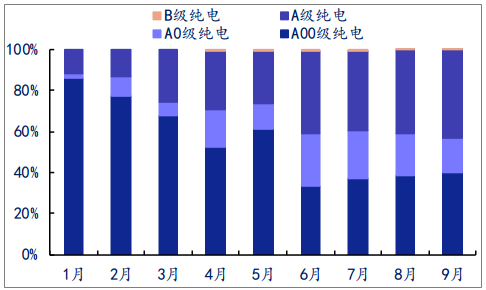

2018年1-9月純電動乘用車分級別銷量占比情況

數據來源:公開資料整理

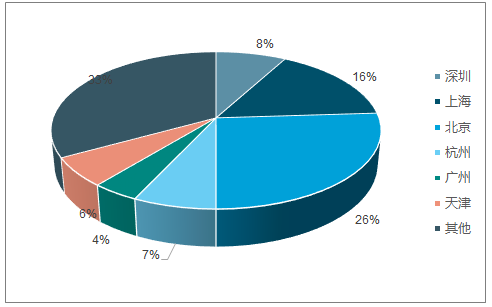

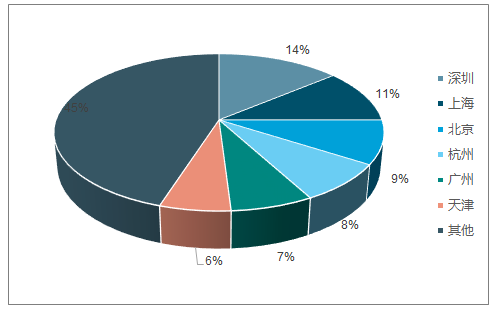

區域結構:2018 年前三季度北京、上海、廣州、深圳、杭州、天津等主要的六大限購城市私人單位購買乘用車輛占比為 55%,較2017 年同期的67%下滑12pcts,說明非限購市場的需求在增加,政策端對產銷的推動力逐漸轉移到市場端。

2017年1-9月新能源乘用車分區域私人單位購買比例

數據來源:公開資料整理

2018年1-9月新能源乘用車分區域私人單位購買比例

數據來源:公開資料整理

2、產銷:乘用車維持高增長,仍然存在高滲透空間

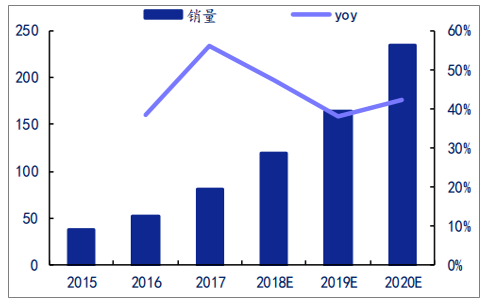

從結論上看,18年全年新能源車產銷在120萬輛左右,未來兩年產銷年均增速有望達到 35%-40%。

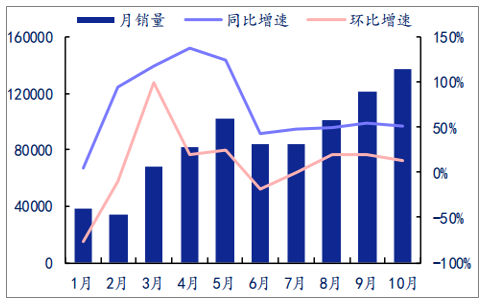

2018年1-10月,我國新能源車銷量超過84萬輛。11月、12月在和去年同期持平的情況下,全年銷量即可突破110萬輛。實際上,18 年前十月份的單月銷量同比增速均維持在40%以上,當前在政策不明朗、車企年底沖銷量的情況下存在搶裝預期,年末仍是銷量高峰期。因此,18年產銷在120萬輛左右。

2018年1-10月新能源汽車銷量情況(輛)

數據來源:公開資料整理

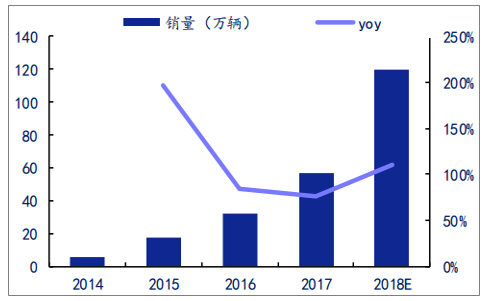

2015-2018年新能源車銷量

數據來源:公開資料整理

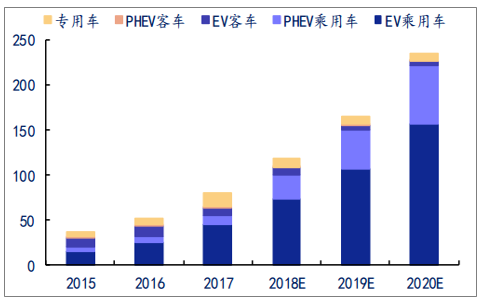

車企對于自身的規劃是比較長遠的,甚至 5 年后的新車型投放已經提上日程,表明車企已經在針對補貼退出后的產品升級在做積極的儲備。相信電動車在性價比上對于燃油車的趕超指日可待。

未來六年中國市場的主流品牌車型規劃數量(不完全統計)

數據來源:公開資料整理

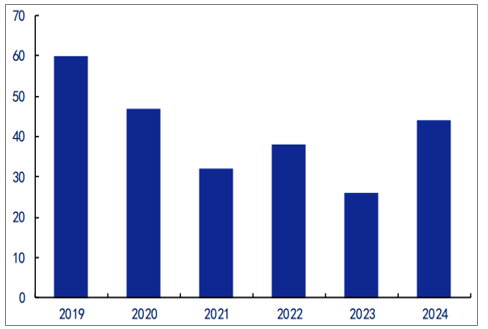

預計,19-20年新能源乘用車將維持高增長,年均增速有望達 45%-50%;新能源客車在滲透率到達高位的情況下增長疲軟,預計銷量年均下滑 20%-25%左右;專用車短期來看在性價比上仍有待提高,預計2020年后才會真正起量。因此對于未來兩年的預測,保守預計銷量仍然會出現下滑,但幅度將不斷縮小。

分類車型銷量預測(萬輛)

數據來源:公開資料整理

新能源汽車總銷量及同比增速預測(萬輛)

數據來源:公開資料整理

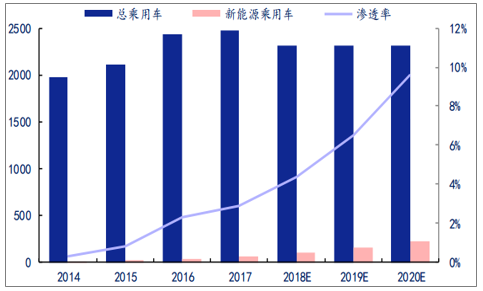

18年1-10月份,我國新能源乘用車的滲透率僅為 3.9%;按照預測,在乘用車總銷量持平的假設下,2020年滲透率將提升至10%左右,但仍然處于較低水平。因此看長期,新能源乘用車市場也將具備高成長性。

我國新能源乘用車仍然存在高滲透空間

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國新能源汽車市場全景調研及發展戰略研判報告(2026版)

《中國新能源汽車市場全景調研及發展戰略研判報告(2025版)》共十章,包含中國新能源汽車主要企業分析,中國新能源汽車投融資及預測,中國新能源汽車發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢