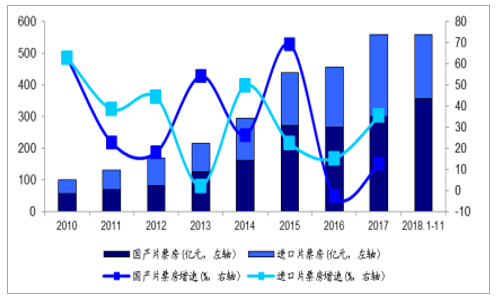

截至 2018 年 11 月,中國電影總票房實現 562.77 億元,較 2017 年同期 508.27億元增長 10.72%, 我們預計全年有望突破 600 億元; 二三四五線城市票房增速逐步提高,其中四五線城市在 15%以上;分檔期來看 2、 3 月春節檔和 7 月暑期檔票房增速 60%、37%, 2019 年春節檔將面臨高基數壓力;同時電影行業新政策于 2018年 10 月 1 日起實施,我們認為票補取消將有助于抑制行業內不良競爭風氣,回歸產品高品質競爭,同時也將有利于進一步推進價格合理及便捷的電影文化消費, 我們預計電影平均票價將呈現小幅提升趨勢,優質內容提升觀影人次的增長才是中國電影票房增長的核心。

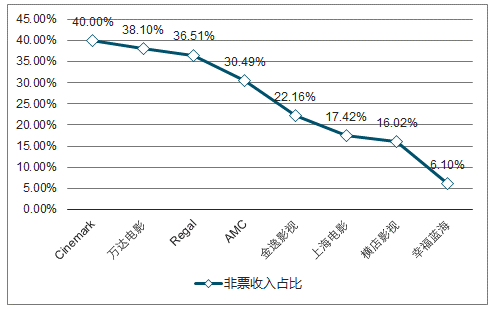

隨著銀幕增速的逐步放緩,銀幕數增長逐漸回歸理性,銀幕數增速和票房增速間差距收窄,我們認為單銀幕產出有望出現拐點,回升向好;另外 2017 年北美三大院線公司非票房收入占比均達到 30%以上,相比中國的主要院線公司,中國院線非票收入中值在 20%左右,非票收入增長尚有空間。

2010-2018 年 11 月國內票房及增速

數據來源:公開資料整理

2017 年中外主要院線公司非票房收入占比

數據來源:公開資料整理

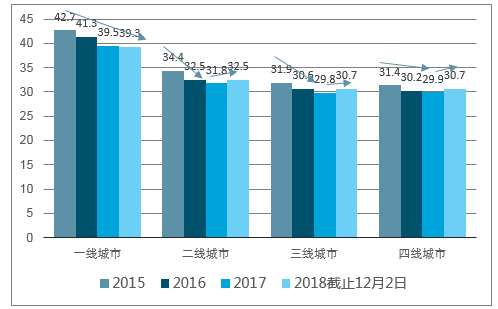

2018 年國內電影平均票價企穩回升態勢顯現。 2015~2017 年國內電影市場平均票價持續下降,降幅 7%左右,截至 2018 年 12 月 2 日,平均票價除一線城市外均較 2017 年有所提升,企穩回升態勢顯現。

一至四線城市 2015~2018 平均票價增長情況(元)

數據來源:公開資料整理

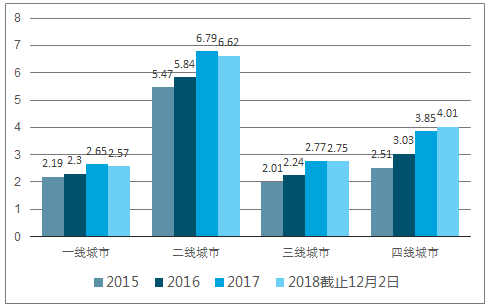

一線城市由于票價較其他各線城市高出許多,同時近幾年觀影人次提升相對緩慢,因此平均票價提升動力較其他各線城市略低一些。二線以下城市用戶基數較低,加之這幾年的影院快速下沉培養觀影習慣,觀影人次快速提升,三線城市 2017 年觀影人次同比增長 23.8%,四線城市同比增長 27.1%。 我們認為依照當前影院下沉的節奏,三、 四線城市的觀影潛在需求仍有較大釋放空間, 扛起電影行業增長大旗。

一至四線城市 2015~2018 觀影人次增長情況(億)

數據來源:公開資料整理

為了進一步說明上述論斷,我們統計了 2016 年~2018 年 11 月單月一至四線城市觀影人次的數據,對比可以發現,在幾個較大的波峰中, 三、四線城市的波動逐年較大,峰值不斷提升,四線城市觀影人次在 2018年 2 月份達到了 8572 萬人次,創出歷史新高,大幅超越此前的 5641萬人次。 反觀一線城市的觀影人次單月變化,波幅不大,峰值突破愈來愈困難。

二線及以下城市觀影人次增長潛力大(萬人)

數據來源:公開資料整理

從彈性值角度來看,我們以各線城市每年 12 個月中觀影人次最高值/最低值得出彈性值,彈性值越大則說明波動越大,潛在需求越多。 從測算結果來看,三、四線城市彈性值明顯高于一、二線, 2018 年四線城市彈性值達到 4.3,三線城市達到 3.7,全國平均為 3.0, 若我們扣除春節檔期影響(排除 1、 2 月份),則四線城市的彈性值為 2.5,三線城市為 2.4,也較一、二線的 2.0 與 2.2 更高。

2016~2018 年觀影人次彈性值測算

數據來源:公開資料整理

對比海外市場,澳大利亞與美國的人均觀影次數都在 3~4 次左右,而國內 2017 年的人均觀影次數為 1.2 次,差距是非常明顯的,國內電影市場仍處于需求培育階段,人均觀影次數提升空間較大。

美國、澳大利亞、中國人均觀影人次對比(次/年)

數據來源:公開資料整理

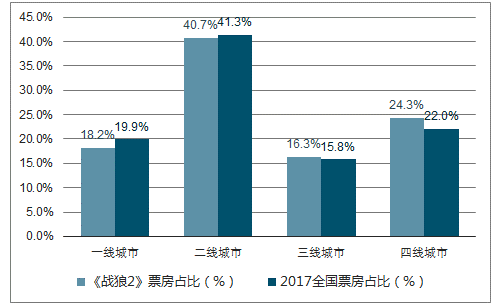

優質內容對于三、四線城市的票房帶動作用更加明顯。 我們把 2017 年票房冠軍《戰狼 2》的各線城市觀影人次與票房與 2017 年全國的整體情況作了對比。 觀影人次方面,《戰狼 2》在三線、四線的觀影人次占比分別較全國平均水平高出 1 個、 3 個百分點; 票房方面,《戰狼 2》在三線、四線的票房占比分別較全國平均水平高出 0.5 個、 2.3 個百分點。 我們認為三、四線城市潛在觀影人群數量龐大,但由于觀影習慣并未完全養成,付費觀影對內容的要求更高,因此需要不斷的提供優質內容去刺激其消費,逐步形成觀影習慣。 反過來說, 內容一旦被三、四線觀影人群認可,其票房增長的潛力是非常大的。

《戰狼 2》各線觀影人次占比 VS 2017 年全國各線觀影人次占比

數據來源:公開資料整理

《戰狼 2》各線城市票房占比 VS 2017 年全國各線城市票房占比

數據來源:公開資料整理

短期電影內容供給無需過分擔憂。 年初至今影視行業在政策端有明顯收緊,市場預期會影響明年的內容端供給,從我們統計廣電總局備案電影的數量情況來看,電影內容供給的影響不大,截至 2018 年 11 月上旬備案電影數量已經達到 2809 部,接近 2017 年 2829 部水平,內容創作熱情依然高昂。 其次電影具有明顯 ToC 屬性,制作成本的高低、明星的多少并不會對票房產生絕對影響,最為重要的還是故事性,內容是否能吸引觀眾。

2016~2018 年全國電影備案數量統計

數據來源:公開資料整理

我們認為當前國內電影市場正處于洗牌的前夜,影投公司既定的 3~5 年擴張計劃逐步進入尾聲,市場競爭依舊激烈,觀影人次增長放緩使得大量影院開始感受到經營壓力,此階段票價開始逐步企穩,銀幕增速逐漸下降,關停、并購影城逐漸增多。 國內票房短期增長仍然需要依靠銀幕鋪設帶來的觀影人次增長,中長期票房增長依靠優質內容以及票價的提升。

內容質量提升需要時間, 國內電影市場經過幾年的野蠻生長,逐步進入到良性循環中(用戶觀影水平提升優質內容與票房吻合度提升激勵產出更多優質內容進一步提升用戶觀影水平)。票價的增長動力其中一方面也是來源于內容,優質內容由于觀影需求的提升可以適當提價,另一方面來源于行業集中度提升帶來的影投話語權增加。

對比北美和澳大利亞電影市場發展, 我們也可以明顯發現,兩國的電影票價拉長看始終處于增長趨勢中,中間偶會有小幅波動。

我們認為國內電影市場需求空間是足夠大的, 研究《戰狼 2》的觀影情況,在上映的 90 天中,觀影人次達到 1.59 億,其中前一個月就達到了1.46 億,相當于單月每 10 個人中就有 1 人觀看了《戰狼 2》,這足以說明優質的內容供給對于需求的推動。

參考較為成熟的美國市場,美國電影市場觀影人次在 2002 年達到峰值,全年觀影為 15.76 億次,以當時 2.88 億人口計算,人均差不多 5.4 次,而后逐步下滑, 2017 年為 12.34 億次,人均 3.8 次。再看票價, 1980 年美國電影票均價為 2.69 美元,而后一直保持逐年提升的態勢, 2017 年為 9.16 美元,復合增長率 3.37%,與美國經濟增速較為吻合。再看國內市場,首先 2017 年國內人均觀影次數為 1.2 次左右,這一數值對應美國有較大提升空間,同時當前國人的娛樂方式相對較為單一,戶外娛樂基礎設施較為稀缺且擁擠,看電影是為數不多的可選戶外社交娛樂消費模式。

從票價來看,當前國內市場處于跑馬圈地尾聲,行業集中度并未明顯提升,美國觀影人次 2002 年到頂,銀幕數量 2000 年到頂,行業集中度開始提升,票價逐年穩步增長。國內電影市場還未到集中度提升大幅整合的階段,票價隨著這幾年渠道快速下沉有所下降,但我們預計隨著銀幕建設速度的放緩,票價會逐步企穩。

依照上述情況,簡單測算下空間:按照 75%的城鎮化率, 14 億人口,城鎮人均觀影 4 次,每年觀影人次峰值在 42 億左右,以 2017 年 32 元票價為基準,則國內票房市場空間超過 1300 億,而后票房的增長則來自于與 GDP 增速基本吻合的票價提升。

相關報告:智研咨詢網發布的《2019-2025年中國電影行業市場運行態勢及投資戰略咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電影行業發展模式分析及未來前景規劃報告

《2026-2032年中國電影行業發展模式分析及未來前景規劃報告》共十二章,包含中國電影行業重點企業分析,2026-2032年中國電影行業投資分析,中國電影行業的前景分析預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢