一、新增石油與天然氣探明儲量情況分析

2017 年,國際油價穩步上升,油氣行業逐漸回暖,全國油氣資源勘查開采投資觸底回升,工作量增長明顯。全國油氣(包括石油、天然氣、頁巖氣、煤層氣和天然氣水合物)勘查與開采投資分別為 597 億元和 1629億元,同比增長 13.3%和 22.2%。

由于 2015 年以來勘查投資大幅下降,全國石油與天然氣探明地質儲量明顯下滑: 2017 年, 全國石油與天然氣新增探明地質儲量均降至近 10年來的最低點。 石油新增探明地質儲量 8.77 億噸。截至 2017 年底,全國石油累計探明地質儲量 389.65 億噸,剩余技術可采儲量 35.42 億噸,剩余經濟可采儲量 25.33 億噸。天然氣新增探明地質儲量 5553.8 億立方米。 截至 2017 年底,全國累計探明天然氣地質儲量 14.22 萬億立方米,剩余技術可采儲量 5.52 萬億立方米,剩余經濟可采儲量 3.91 萬億立方米。

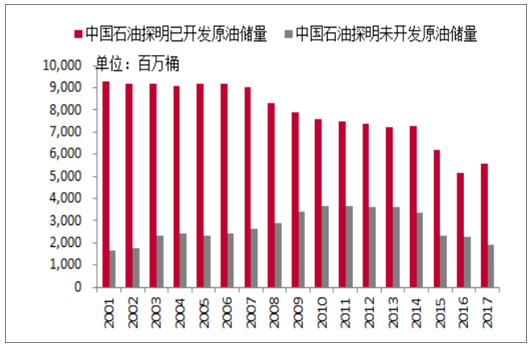

中國石油探明未開發儲量連續 7 年下降

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國天然氣行業市場供需預測及發展前景預測報告》

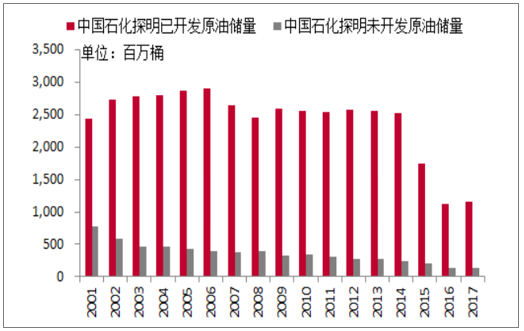

中國石化原油儲量多年來整體下降

數據來源:公開資料整理

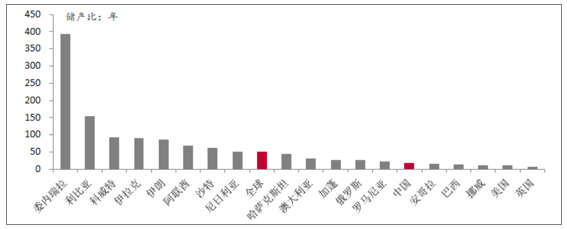

我國石油儲產比在全球重要產油國中處于偏低水平,僅為 18 年。 儲產比為一年年底所剩余的儲量除以當年的產量,所得出的結果表明如果產量繼續保持在該年度的水平,這些剩余儲量可供開采的年限。 截至 2017年底,全球平均儲產比為 50 年,儲產比較高的國家主要集中在中南美洲與中東等地區,中國僅為 18 年,整體處于較低的水平。在不減少產量甚至增加產量的前提下,我國需加大勘探力度,以提升我國石油儲產比,提高安全邊際。

我國石油儲產比僅為 18 年,處于較低水平

數據來源:公開資料整理

二、油氣裝備業績進入全面復蘇階段

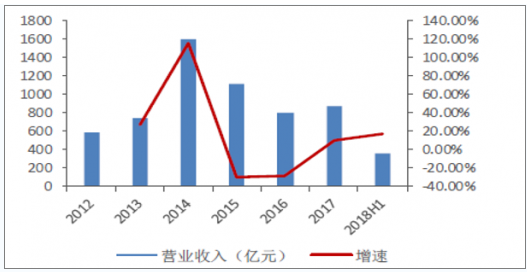

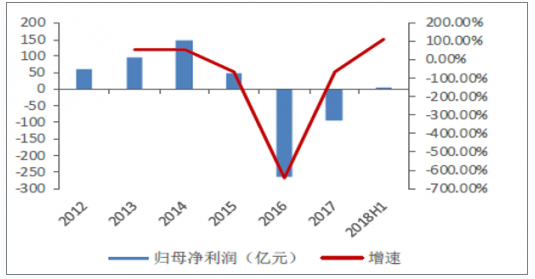

2018年一季度油氣裝備實現營收355億元,比2017年同期增長16.19%,實現扭虧為盈,其歸母凈利潤為1.7億元。由此可見,隨著油價在高位企業穩定,石油公司加大資本的開支,油氣裝備業績進入全面復蘇階段。

2018H1油氣裝備板塊營收及增速

數據來源:公開資料整理

2018H1油氣裝備板塊歸母凈利潤及增速

數據來源:公開資料整理

三、 加大油氣勘探開發力度, 頁巖氣開采潛力及相關設備、服務需求情況分析預測

1、能源安全獲國家高層關注, 油氣勘探開發力度有望加大

國家能源安全受到國家高層關注,國內“三桶油”研究提升國內油氣勘探開發力度。 近日, 國內“三桶油” 官網相繼發布新聞,“三桶油”黨組已分別召開專題會議,學習貫徹國家高層重要批示,研究提升國內油氣勘探開發力度,以保證國家能源安全等工作。我國能源對外依存度較高,

伊朗等中東國家受地緣政治因素影響,加之中美貿易面臨較大的不確定因素, 保障國家能源安全被提升至一個更高的戰略高度。

我國油氣勘探開發力度受油價影響因素有望削弱。 過去我國油氣產業上游投資主要考慮經濟因素, 根據油價波動做相應調整。 目前國家高層更加重視將保障國家能源安全,意味著原油勘探開發支出力度有望增強,油價對我國油氣勘探開發的影響因素有望削弱。

“三桶油”實際資本支出有望超年初計劃。 首先, 2017 年原油價格區間為 50-55 美元/桶,而截至 2018 年 8 月,原油價格已在 65 美元/桶持續運行了近半年,油價中樞上移有利于油氣公司超預期擴大資本支出。其次,國家高層對能源安全更加重視,國內“三桶油”紛紛表態將研究提升國內油氣勘探開發力度。下半年起,油氣資本支出有望提速,實際支出有望超年初計劃。

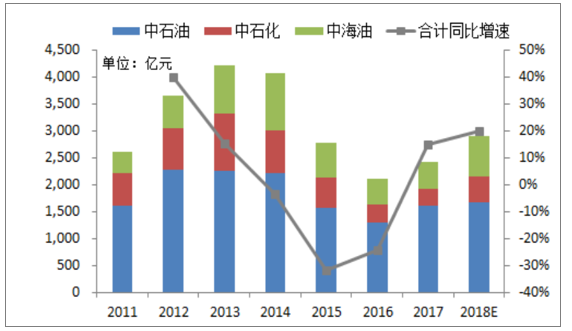

國內 “三桶油” 年初均公布了其勘探開發資本支出, 2018 年資本支出計劃中,勘探開發資本支出合計達 2861-2961億元,同比增長 18%-22%。1) 中海油: 2018 年計劃勘探開發資本支出 700-800 億元,同比增長40-60%。 2017 年勘探開發資本支出約 500 億元,同比略增 2.6%。2) 中石化: 2018 年計劃勘探與生產支出 485 億元,同比增長 55%。2017 年勘探與生產支出 313 億元,同比下降 2.6%。3) 中石油: 2018 年計劃勘探與生產支出 1676 億元,同比增長 3.5%。2017 年勘探與生產支出 1620 億元,同比增長 24%。

“三桶油”勘探開發資本支出 2018 年計劃增長約 20%

數據來源:公開資料整理

2、我國頁巖氣開采潛力及相關設備、服務需求情況分析預測

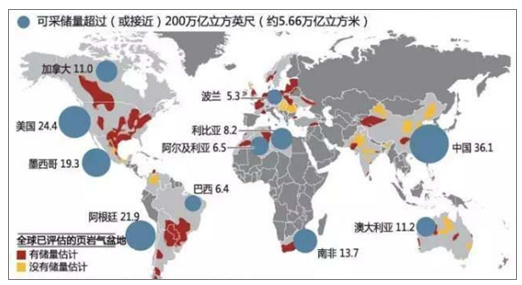

我國頁巖氣儲量全球第一, 開采潛力大。全球可開采的頁巖氣總儲量預計達到 214.5 萬億立方米。中國頁巖氣儲量排名世界第一,達 31.6 萬億立方米,在頁巖氣儲量方面大幅領先其他各國,具有深厚的開采潛力。 2017 年,我國頁巖氣產量達90 億立方米,僅占天然氣總產量的 6%。根據國家能源局發布的《頁巖氣發展規劃(2016-2020 年)》,2020 年要實現頁巖氣產量 300 億立方米,2030 年實現 800 至 1000 億立方米的目標。

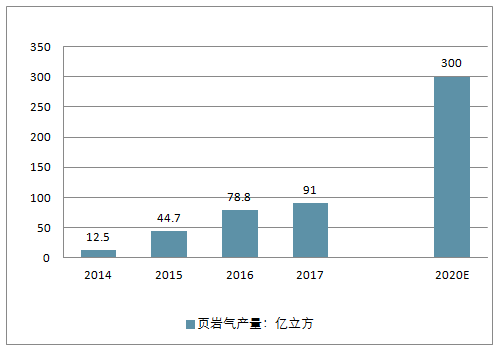

我國頁巖氣開發起步晚,但已爬坡至繼美加之后第三個形成規模和產業的國家。 自 2010 年中國產出第一立方米頁巖氣起,中國的頁巖氣開發就已經駛入了快車道。從 2012 年的 1 億立方米,到 2014 年的 12.47億立方米,再到 2015 年超過 40 億立方米。而截至 2017 年底,我國頁巖氣產量達到 91 億立方米,僅次于美國、加拿大,位于世界第三位,實現產能飛躍。

中國頁巖氣儲量世界第一

數據來源:公開資料整理

我國頁巖氣開采潛力大

數據來源:公開資料整理

3、國內的頁巖油氣的開發資源主要掌握在中石油及中石化手中

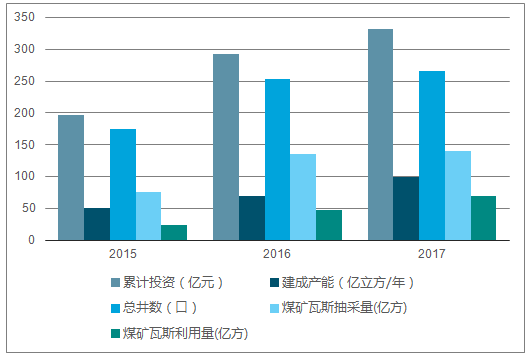

中石化涪陵頁巖氣產能建設迅速推進,至 2017 年已達 100 億立方/年。國內頁巖氣開發主要由中石油、中石化承擔。其中,中石化的頁巖氣項目主要為涪陵頁巖氣田, 2017 年全面推進涪陵頁巖氣二期產能建設,截至 2017 年底,累計完成投資人民幣 332 億元,建成總產能 100 億立方米/年

中石化涪陵頁巖氣產能建設達 100 億立方/年

數據來源:公開資料整理

中石油 2018 年計劃頁巖氣產量同比幾乎翻番。 根據中石油計劃 2018 年在四川頁巖氣田生產約 56 億立方米頁巖氣,建成產能規模達66 億方。這一產量目標比 2017 年 30.6 億方的產量幾乎翻了一倍,主要因為中石油集團計劃 2018 年在四川盆地鉆井數量大幅增加, 2018 年計劃打井 330 余口,而截至 2017 年底中石油集團累計投產約 210 口井,2018 年一年的新增鉆井數,為存量的 1.5 倍。

杰瑞股份、石化機械及通源石油等有望受益于頁巖油氣開發熱潮。 較高的頁巖氣產量目標有望推動壓裂設備等裝備及服務需求大量釋放,其中,杰瑞股份、石化機械與通源石油有望充分受益頁巖氣增產需求。 石化機械旗下四機有限與杰瑞股份為我國壓裂設備雙巨頭,水力壓裂技術推動頁巖油氣大規模開采;通源石油為射孔龍頭,是壓裂之前的重要工序,目前公司向增產一體化業務穩步邁進。

3.海上油氣為重要增量, 勘探開發有望加速

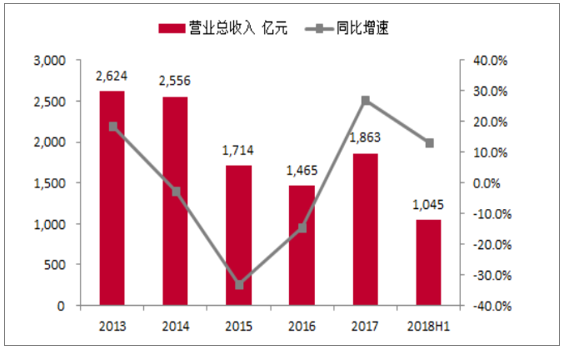

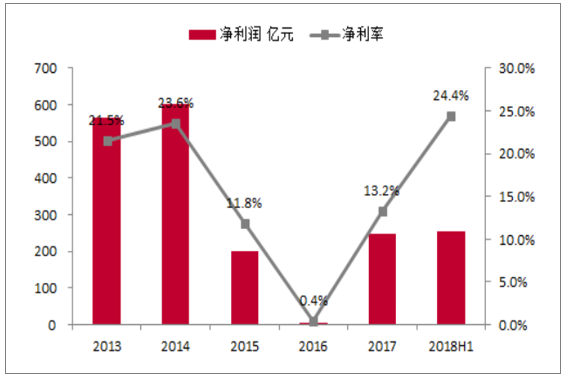

中海油盈利狀況提升顯著,為加大海上油氣勘探開發奠定經濟基礎,下半年投資進度有望加快。 根據中海油 2018 年半年報,公司上半年實現營業收入 1045 億元,同比增長 13%;實現凈利潤 255 億元,同比增長57%。公司盈利質量不斷改善,凈利率持續提升, 2018 年上半年已超過2014 年,達到 24.4%。 上半年,公司財務狀況保持良好,自由現金流大幅增長,資本支出為人民幣 210 億元,下半年投資進度有望加快。

中海油營業收入持續提升

數據來源:公開資料整理

中海油凈利率超越 2014 年達 24.4%

數據來源:公開資料整理

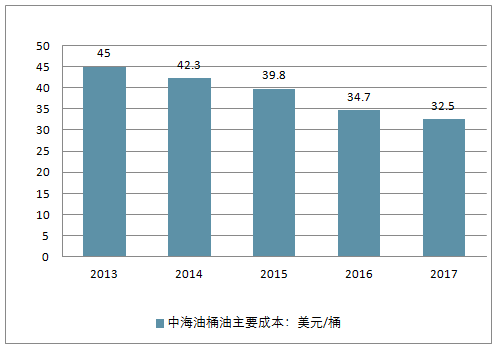

中海油桶油主要成本近年持續下降, 當前油價對于中海油擴大生產不構成阻礙。 根據公司桶油主要成本自 2013 年來持續下降, 由2013 年的 45 美元/桶下降至 2017 年的 32.5 美元/桶。今年以來,國際油價在 65 美元/桶價格中樞震蕩,當前油價下,中海油擴大海上油氣勘探開發的意愿與能力都有望提升。

中海油桶油主要成本已下降至 32.5 美元/桶

數據來源:公開資料整理

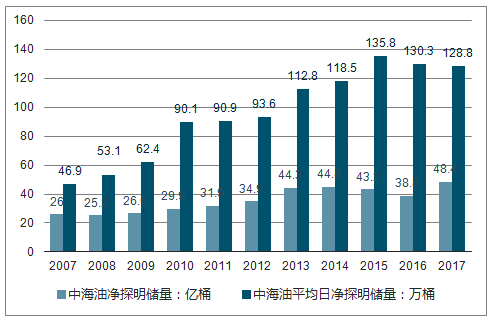

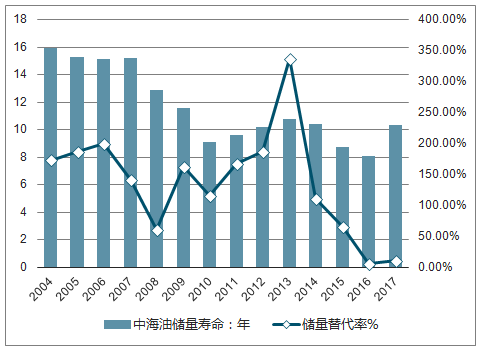

中海油儲量率先反彈,儲量壽命有望繼續提升,有提高資本開支需求:中海油平均日凈產量自 2007 年以來高速增長,增速遠高于凈探明儲量。導致中海油的儲量壽命逐步下滑,截至 2016年底,公司油氣儲量壽命僅為 7.8 年,為歷史最低值,儲量替代率也達到了 6%的極低值。

2017 年中海油的探明儲量有所提升,達 48.4 億桶。由于位于南美圭亞那的 Liza 和位于巴西的 Libra 等項目新增儲量上表,加拿大長湖油砂項目儲量重新上表,預計中海油的油氣儲量壽命將在 2018 年大幅回升。

在國內原油安全大背景下,中海油的探明儲量及儲量壽命有望持續提升。

中海油凈探明儲量 2017 年開始反彈

數據來源:公開資料整理

中海油儲量壽命儲量替代率有望繼續反彈

數據來源:公開資料整理

未來五年,隨著油氣資源國內開采量的增加,石油裝備的需求必然增加。另外中國石油公司加快了“走出去”的步伐,也將帶動中國的裝備一起走向海外市場,前景廣闊。

三、儲運基建有望高景氣及未來五年中國油氣裝備市場前景廣闊

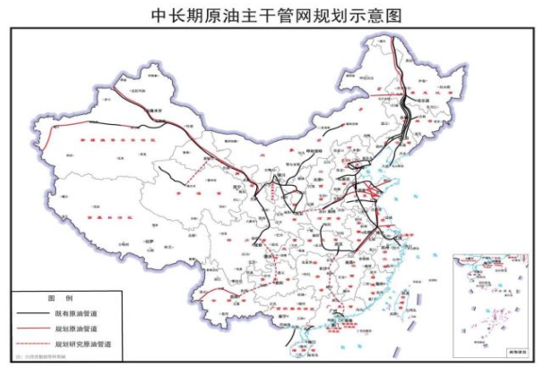

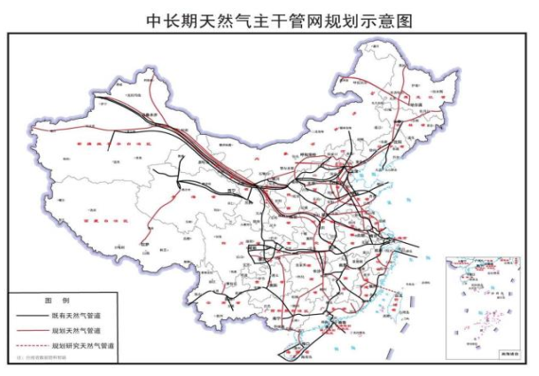

國家發改委與國家能源局 2017 年 7 月共同印發了《中長期油氣管網規劃》,《規劃》指出,在適應中國新型城鎮化建設中,考慮到天然氣需求廣泛分布、點多面廣、需跨區調配等特點,應加快啟動新一輪天然氣管網設施建設,同時,完善原油管道通道布局。《規劃》中提到適度超前規劃建設油氣管網基礎設施,通過提升油氣管網儲運能力,更好地支撐穩油增氣、優化能源結構,確保油氣供應安全等能源生產和消費革命戰略目標。

我國中長期原油主干管網規劃

數據來源:公開資料整理

我國中長期天然氣主干管網規劃

數據來源:公開資料整理

根據《原油發展“十三五”規劃》,“十三五” 期間,建成原油管道約5000 公里,新增一次輸油能力 1.2 億噸/年;建成成品油管道 12000 公里,新增一次輸油能力 0.9 億噸/年。到 2020 年,累計建成原油管道 3.2萬公里,形成一次輸油能力約 6.5 億噸/年;成品油管道 3.3 萬公里,形成一次輸油能力 3 億噸/年。

根據《天然氣發展“十三五”規劃》, 十三五” 期間,新建天然氣主干及配套管道 4 萬公里, 2020 年總里程達到 10.4 萬公里,干線輸氣能力超過 4000 億立方米/年。

2018-2020 年我國油氣管道總投資可達 3100-4000 億元,年均約1000-1300 億元。截至 2017 年,我國油氣長輸管道總里程累計約 13.3 萬公里,其中天然氣管道約 7.72 萬公里,原油管道約 2.87 萬公里(已扣減退役封存管道),成品油管道約 2.72 萬公里。則如果要完成“十三五”規劃, 2018-2020 年需建設天然氣管道 2.68萬公里,原油管道 0.33 萬公里,成品油管道 0.58 萬公里。其中,天然氣管道每公里需投入 800-1000 萬元,油管每公里需投入 1200-1500 萬元,預計 2018-2020 年天然氣管道總投資約 2100-2700 億元,油管總投資 1000-1300 億元,合計 3100-4000 億元,年均投資約 1000-1300億元。

全球儲氣庫主要集中在北美、歐洲及獨聯體國家,我國數量占比極小。

全球目前共有 715 座地下儲氣庫,主要集中在北美,獨聯體國家和歐洲地區。北美占 37%,歐洲占 28%,獨聯體占比 30%,而中國儲氣庫數量僅占比 3.5%。

我國儲氣庫建設嚴重不足,有較大空間。 截至 2017 年末,我國共投產儲氣庫 12 座(群),工作氣量超 80 億立方米, 根據歐美等天然氣利用較為發達國家的經驗,一般建立工作氣量占天然氣總消費量 10%-15%的儲氣庫作為調峰和應急保障供氣的主要手段, 目前我國只占不足 4%。

從目前的調峰需求來看,環渤海、中西部、東北地區的需求最高,而西南和華南地區需求相對較小。預計 2020 年,我國可形成儲氣庫有效工作氣量約 150 億立方米。

儲氣庫建設投資大,建設周期長, 2018-2020 年需投資約 100 億元。 以中石油西南油氣田公司將在川渝地區新建的 8 座儲氣庫為例, 1 億立方米的工作氣量對應投資約 1.5 億元。 則由 2017 年底的 80 億立方米增至2020 年的 150 億立方米,則需投資約 100 億元。如果參照發達國家工作氣量占消費量的 10-15%,按我國 2017 年的消費量靜態計算則需240-360 億立方米的工作氣量,則儲氣庫的建設投資缺口達 250-430 億元。

我國目前已投產 12 座(群)儲氣庫

數據來源:公開資料整理

“十五”和“十一五”期間,隨著中國經濟的發展,能源消費的增加,石油裝備產業經歷了石油裝備制造業的“春天”。數據顯示,“十一五”期間,中國石油石化裝備制造業規模以上企業由1019家增長到2023家,工業總產值由740億元增長到2490億元。

近幾年中國石油裝備制造業快速發展,支持了國家石油行業的發展,為國家能源戰略和國民經濟的穩定做出了應有貢獻。裝備產業不僅在規模上有了長足進步,在研發技術上也有重要突破,例如水平井鉆井、欠平衡鉆井和鉆機提速“三大利器”技術的應用,大大提高了石油勘探和開發效率。

對于“十二五”石油裝備的發展,目前中國國內整體能源形勢較好,產量和采收率越來越高,未來五年,隨著油氣資源國內開采量的增加,石油裝備的需求必然增加。另外中國石油公司加快了“走出去”的步伐,也將帶動中國的裝備一起走向海外市場,前景廣闊。

從國際需求看,派特法石油工程公司北京代表處首席代表姜軍炎說,隨著國際油價維持在80美元以上,各國石油公司會加大投入勘探開發的力度,并進入深海及非常規油氣田的勘探開發;另外,中東地區伊拉克及利比亞戰后重建需要大量石油設備供應,由于中國已成為世界的設備制造基地和加工中心,中國的企業憑借價廉物美的優勢一定能在國際市場上分一杯羹。

為保證中國能源安全和日益增長的能源需求,中國在繼續加快國內開采和海外投資的同時,加大海上油氣和頁巖氣的勘探和開采的力度。

工信部裝備工業司船舶處處長由淑敏日前透露,工信部已編制完成《海洋工程裝備業中長期發展規劃》,并有望在年內公布。中國將在今年年底前發布國內海上油氣設備行業的十年發展計劃。

中石油人士表示,中國海上資源潛力非常大,未來五年勢必是海上油氣發展的重要時期,這預示著對石油裝備的巨大需求。另外,中國頁巖氣儲量巨大,對石油裝備企業來說是另一個巨大市場。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)