人口老齡化和居民收入提升作為宏觀驅動力,將持續推動醫療服務行業發展。與此同時,鼓勵社會資本辦醫的政策層層推進,助力近三年醫療服務行業爆發高增長。體系性趨勢和事件性催化交匯之下,醫療服務行業龍頭逐步浮出水面,我們看好整個醫療服務行業的巨大投資機會,給予行業“推薦”評級。

基于先天賽道的角度,體檢和眼科主要依靠高投入的醫療設備,業務標準化程度高,因此既能夠連鎖擴張又能夠形成行業壁壘,目前行業發展最為成熟、頭部效應強;牙科、婦產(兒)科、醫療美容雖然可以連鎖但是門檻較低,目前競爭激烈,等待頭部公司出現;輔助生殖和精神科受限于政策約束,尚不具備大規模連鎖擴展的條件。

目前中國社會步入老齡化的初級階段,接下來10年老齡人口將快速增長,需求急速擴張,醫療服務行業或將迎來發展的黃金十年。2020-2030年,預計2030年國內人口達到峰值14.51億,2035年老齡化趨勢才會放緩;老齡人口數量高峰具有延遲效應,將于2050年達到峰值4.79億,老齡化率穩定在35%左右。因此,到直到2050年,人口老齡化都將持續一段高速增長期,為醫療服務行業發展奠定廣闊的需求基礎和增長驅動力。

2030年總人口高峰,2050年老齡人口高峰

數據來源:公開資料整理

國內三四線城市所聚集的龐大老齡人口及收入提升,將為醫療服務行業下沉賦予更高的性價比。首先,老齡人口聚集于三四線城市,為單體門店下沉奠定消費人群基礎。其次,低線城市收入逐步追趕一線城市,使得渠道下沉市場具備更可靠的盈利能力。

以海外經驗為參考,老齡化和收入增長促進醫療保健消費。老齡化率與醫療費用支出占比同步提升。數據表明人均GDP與醫療保健消費同步增長。

老齡化進程與收入提升將作為宏觀驅動力促進醫療服務行業發展,但對細分子領域的影響力略有不同。

收入增長對高端體檢、屈光手術、牙科、民營婦產、醫療美容等非醫保項目影響顯著,但對于普通體檢、常規白內障手術、公立婦產等必需消費和醫保項目影響有限。

老齡化對體檢、白內障手術、牙科、精神科存在正反饋,但對屈光手術、輔助生殖、婦產科等或具有負面影響。

圍繞發展規劃而出臺的醫療服務核心政策,切實降低民營資本辦醫的成本,解決了市場:準入、土地設備人力等限制。鼓勵社會資本進入醫療服務行業,有望加速推進形成“以非營利性機構為主體、營利性機構為補充,公立機構主導、非公立機構共同發展”的多元辦醫格局。在政策釋放、資本涌入、需求提高及技術改革四項驅動下,醫療服務行業將進一步迎來發展春天。

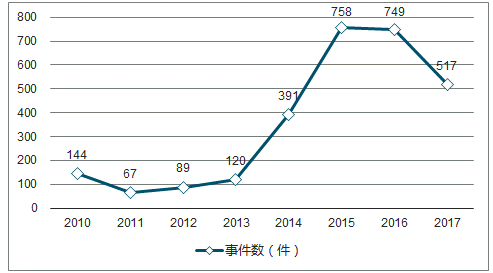

2017年國內醫療健康領域融資事件為517件,總融資額達到76億美元,基層醫療、消費醫療、生物技術、科技醫療領域出現了7筆超過10億元人民幣的融資,消費醫療中拜博口腔獲得戰略投資20.62億,基層醫療中微醫、美中嘉和分別獲得30億和15億融資。本輪一級市場醫療健康行業融資浪潮正是起步于2014年醫療改革深化的時點,當年融資總額從8億美元上升至26億美元,融資數量也從120件增長至391件。

2010-2017年醫藥保健行業融資數量圖

數據來源:公開資料整理

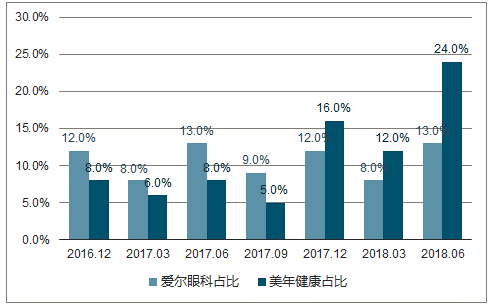

一級市場受到青睞的醫療行業,二級市場標的也成為資金配置的重點。醫療服務行業因為處于成長初期,上市標的具有稀缺性,龍頭公司愛爾眼科和美年健康得到了機構投資者的重點配置,目前愛爾眼科基金投資者持股比例達到13%,美年健康市值稍小一些,機構投資者持股比例達到24%。

2016.12-2018.06愛爾眼科、美年健康基金占比

數據來源:公開資料整理

綜合來看,體檢、眼科、牙科、婦產的連鎖較為容易,資金門檻較低,業務模式易標準化和政策限制較少;精神科和輔助生殖的連鎖擴張較難,資金壁壘顯著,目前分別受制于醫保報銷資質和營業牌照限制,但一旦形成連鎖,行業護城河極高。

醫療服務細分領域連鎖擴張和龍頭圖

數據來源:公開資料整理

醫療服務細分領域所處成長階段

數據來源:公開資料整理

在不同的連鎖能力影響下,各細分領域處于不同的發展階段,企業也表現出不同的競爭和盈利能力。

主觀上,中國人對于體檢健康接受程度高,有很強的體檢需求,醫療保障難,養生文化興起。

面對中國市場豐富的需求層次和廣闊的需求分布,稀缺且集中的醫療資源顯得格格不入,專業體檢行業對醫療資源的補充勢在必行。

各線城市收入差異巨大,體檢需求迥異

數據來源:公開資料整理

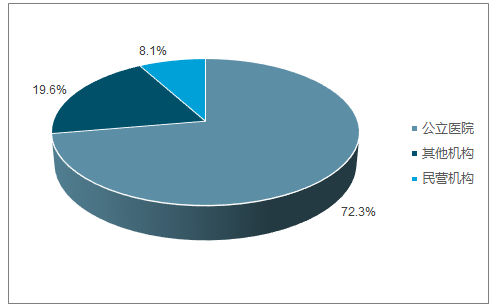

中國體檢市場的格局:公立醫院主導,民營機構跟隨;行業高速擴張,民營成長優。組織形式上,體檢行業內的主要參與者包括公立綜合醫院、公立專科醫院、民營專科醫院、民營單體體檢中心和民營連鎖體檢中心。

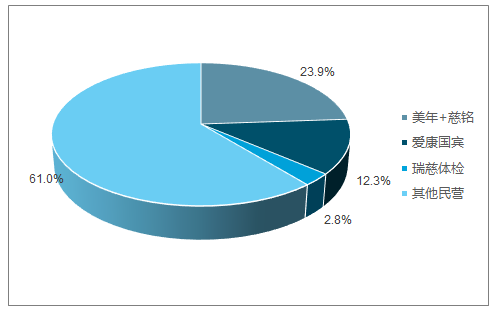

專業連鎖體檢中心主要參與者為民營,其中前三名依次為美年、愛康和瑞慈。專業連鎖體檢中心基本為民營,公立體檢機構一般為公立綜合醫院、公立專科醫院等。

2010-2017年市場份額變化—民營連鎖高速成長

數據來源:公開資料整理

當前整體體檢市場格局占比

數據來源:公開資料整理

當前專業體檢市場格局占比

數據來源:公開資料整理

政策催化體檢行業迎高增速,頭部公司優先會受益。民營給予組織靈活性,擴張較為容易,業務專一服務優質,連鎖經營下相對單體具有更大規模優勢,綜合比較,民營連鎖機構是體檢行業的核心競爭者,在未來能夠對醫院實現部分替代。

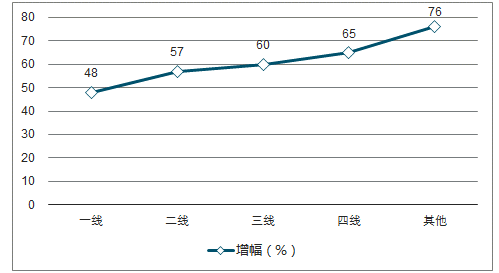

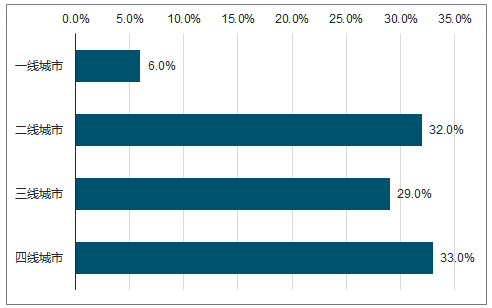

需求分布,低線省市人口占據主導,消費能力正逐步提升;供給分布,一二線城市占據主要資源,而三四線相對匱乏;三四線市場空間更廣闊,渠道下沉之路是消費公司走向偉大公司的共同道路。

低線城市人口占比高,市場空間也更廣闊

數據來源:公開資料整理

一二線核心省市占據主要醫療資源供給,孕育藍海市場。體檢資源的分布與其他醫療資源一樣,集中于一二線城市,而北上廣深一線城市則成為民營連鎖體檢中心的紅海。三線城市是體檢資源供給的分水嶺,低線城市供給遠遠不足。潛在需求在三四線,現有供給在一二線,三四線相對一二線是空間更大,競爭更少的市場。

2018年參控門店數量有望增長200家門店;客單價維持10%-15%的提升速度;個檢比例繼續提升,上半年個檢已經超過30%,考慮到下半年團檢增加,未來有望接近30%。

2012-2018H1美年健康客單價

數據來源:公開資料整理

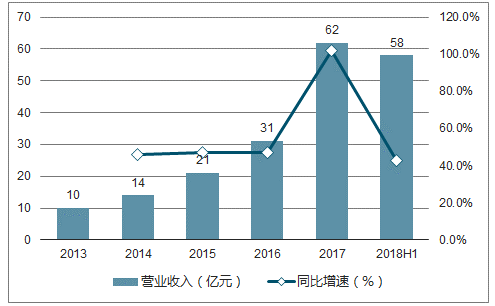

2013-2018Q3美年健康營業收入情況

數據來源:公開資料整理

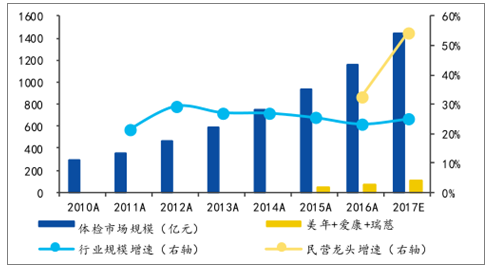

據估算2020年我國民營體檢市場具備500-700億的市場空間,一二線約200億,三四線約400億。當前低線城市空間廣闊且滲透率低,渠道下沉打開行業成長空間,把握趨勢的公司將占據龍頭地位。專業體檢受益于下沉渠道的老齡化聚集與人均收入提升,行業迎高速發展機遇,龍頭企業已建立規模效應與先發優勢。

相關報告:智研咨詢發布的《2019-2025年中國醫療服務行業市場運營態勢及投資前景評估報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國口腔醫療服務行業市場現狀調查及未來趨勢研判報告

《2026-2032年中國口腔醫療服務行業市場現狀調查及未來趨勢研判報告》共九章,包含2021-2025年口腔醫療服務行業各區域市場概況,口腔醫療服務行業主要優勢企業分析,2026-2032年中國口腔醫療服務行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國高端醫療服務行業運行態勢分析:市場規模呈現快速擴張態勢,領先企業通過連鎖經營拓展業務 [圖]](http://img.chyxx.com/images/2022/0330/8b57ccf2218a3cf25c8cdefb9d8fc124b4e43404.png?x-oss-process=style/w320)