煤層氣行業發展現狀分析

2009 年 12 月,時任全國人大委員會委員長張德江便在《求是》雜志發表署名文章,提倡大力推進煤層氣抽采利用。文中提出了煤層氣抽采利用的四大意義:煤礦安全生產的治本之策、增加能源供給的有效措施、減少環境污染的重要舉措、以及是一個新的經濟增長點

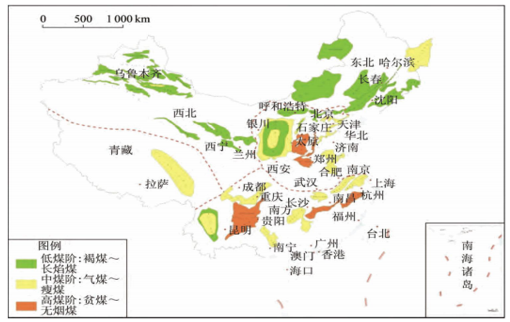

我國煤層氣資源分布圖

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國煤層氣行業市場供需預測及投資戰略研究報告》

我國擁有超越美國的豐富煤層氣資源,目前處于行業發展的初級階段,未來有較大成長空間。據統計世界煤層氣資源儲量為 268 萬億立方,主要分布在前蘇聯、北美和中國等煤炭資源集中區,其中俄羅斯、美國、中國、加拿大、澳大利亞五國合計占 90%,中國儲量 30 萬億,占 12%。20 世紀 70 年代隨著煤礦瓦斯抽放工作的展開,煤層氣變害為利成為一種生活、工業燃料、化工原料等。80 年代,我國開始在撫順、陽泉等地開展地面鉆井開采利用技術試驗。到 90 年代,煤礦井下煤層氣抽采利用工作已經在高瓦斯大型煤普遍開采。目前依舊處于發展的初級階段,占天然氣總量較低,未來有望迎來 10 年黃金發展階段。

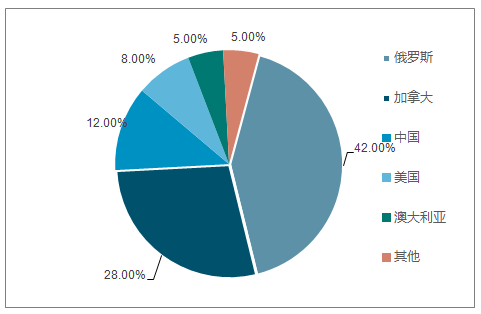

各國煤層氣儲量分布情況

數據來源:公開資料整理

1、天然氣緊缺持續,煤層氣復合增速 27%作為有力補充

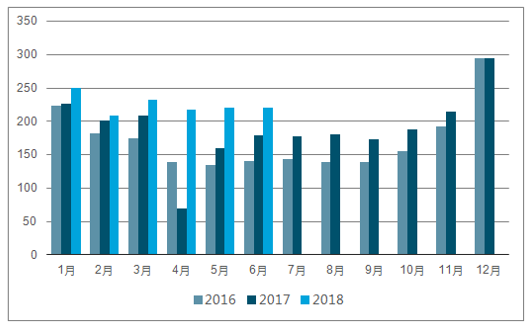

天然氣對外依存度逐年提高,2017 年高達 37%,本地氣源優先消化。近年來受國家對清潔能源的支持以及國家相關政策的發布,煤改氣大力拉動了國內天然氣需求。天然氣表觀消費量從 2011 年的 1305 億立方增長到 2017 年的 2352 億立方,復合增速達 8.8%。但由于常規天然氣增速較慢,國內天然氣供應不足,我國天然氣對外依存度逐年上升,截止 2017 年底,對外依存度達到 37.33%,預計未來將持續擴大。國產燃氣“供不應求”的狀態將持續,最終形成“國產氣為主,進口為輔”的格局,本地稀缺氣源將最先消化。17-18年采暖季,天然氣進口高達295億立方米,同比增長近33.9%。對外依存度高達41%。

2016-2018年中國天然氣進口情況(億立方米)

數據來源:公開資料整理

2016-2017年中國天然氣進口同比增長走勢

數據來源:公開資料整理

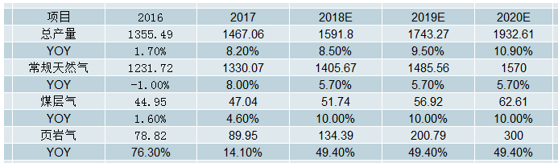

2018 年我國天然氣產量將達 1592 億立方米(常規天然氣 1406 億立方米,煤層氣 52 億立方米,頁巖氣 134 億立方米),同比增長仍將維持在 8.5%的高位

我國天然氣產量

數據來源:公開資料整理

我國天然氣產量走勢及預測

數據來源:公開資料整理

17-18年采暖季,天然氣需求量高達968億立方米,同比增長5.8%。增速相較于全年增速趨緩,主要原因是天然氣供給不足,需求得到壓制,導致采暖季增速較低。

天然氣需求情況走勢

數據來源:公開資料整理

2016-2018年中國天然氣需求情況走勢(單位:億立方米)

數據來源:公開資料整理

我國截至 2016 年底,在常規天然氣、頁巖氣、煤層氣等三方面的累計探明儲量較“十三五”目標均有較大差距,各類天然氣源的勘察開采投資較 2015年也有不同程度的下滑;不過各類氣源的儲產比仍維持在較高水平,也為未來天然氣產量的增加提供了保障。

我國各類天然氣探明儲量情況(單位:萬億立方米)

數據來源:公開資料整理

注:根據國土資源部《全球石油天然氣資源勘查開采情況通報》數據,我國 2016、2017年度累計探明常規天然氣地質儲量分別為13.74、14.22 億立方米,較《中國天然氣發展報告 2017》數據有一定出入。

我國早在 1990 年便開始了煤層氣抽采和利用的試驗研究。隨著國家支持煤層氣開發利用的政策陸續出臺,我國煤層氣產業蓬勃發展,到 2015 年已建成了沁水、鄂爾多斯、陽煤等 10 個煤層氣產業示范工程項目基地,煤層氣開發技術有了長足進步,利用模式也逐步向民用燃氣、煤礦瓦斯發電等領域多元化發展。

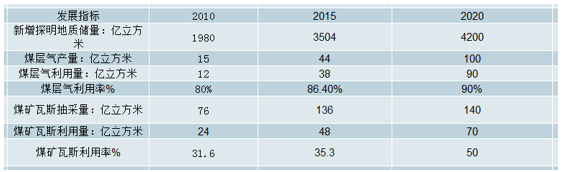

煤層氣“十三五”規劃中各類目標

數據來源:公開資料整理

煤層氣作為天然氣補充能源,復合增速 27%前景廣闊。據《中國天然氣發展報告 2017》數據,我國煤層氣資源豐富,埋深 2000 米以淺煤層氣可采資源量 12.5 萬億立方,是常規天然氣可采資源量的 1/4。自 2005 年開始我國煤層氣開發利用提升到新的高度2006 年 6 月,國務院下發了《關于加快煤層氣抽采利用的若干意見》,不僅確定了煤層氣抽采利用實行的稅收優惠政策,還明確提出從事煤層氣勘查開采的企業在 2020年前可以按照國家有關規定申請減免探礦權和采礦權使用費。2016 年 12 月,國家能源局發布《煤層氣(煤礦瓦斯)開發利用“十三五”規劃》,到 2020 年,提交探明地質儲量 4200 億立方,規劃建成 2-3 個煤層氣產業化基地,煤層氣(煤礦瓦斯)地面抽采 100 億立方,利用率 90%以上,地面煤層氣行業抽采量復合增速達 25.99%,利用量復合增速達 26.94%,行業前景廣闊。

煤層氣 “十三五”發展目標

數據來源:公開資料整理

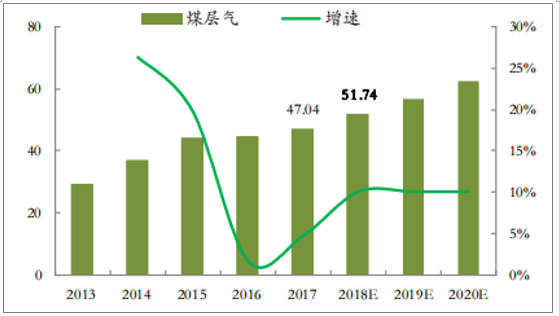

煤層氣行業產量及增速情況

數據來源:公開資料整理

雖然十二五煤層氣產銷量低于規劃目標,但判斷,十三五煤層氣行業迎發展契機大概率能完成規劃目標。從 2013 年下半年開始,受宏觀經濟增速放緩、國際油價大幅下跌、氣價機制尚未理順等因素影響,煤層氣開發利用量增速有所放緩。“十二五”目標 2015 年達到地面煤層氣產量 50 億方,而 2015 年實際值為 41.77 億方,產量滯后于規劃目標。但 “十三五”規劃目標大概率能夠完成。

煤層氣行業“十三五”改善的主要原因是:1)采礦權重疊問題逐步解決,煤炭采礦權和煤層氣礦權分離;2)礦業權審批監管下放,2016 年 4 月國土資源部首次將部分煤層氣礦業權審批監管下放至山西,并于 2017 年 10 月國土資源廳委托山西國土資源廳將 10 個煤層氣勘查區塊公開招標;3)煤層氣開采技術取得突破,除直井外,水平井和 U 型井也廣泛投入使用;4)管網逐步暢通,山西省投資建設了連接22 個市轄區、74 個縣城的省內管線,輸氣管道總長已達 8000 公里,形成“三縱十一橫、一核一圈多環”的煤層氣輸氣管網系統;5)補貼提升到位,根據煤層氣“十三五”規劃,自 2016 年起煤層氣開采補貼的標準提高到中央財政補貼 0.3 元/立方米,地方政府補貼 0.1 元/立方米。

2、 對標國外,煤層氣有較大的成長空間

加拿大對煤層氣資源的開發起步于 20 世紀 80 年代,加拿大煤層氣資源總量約為 17萬億至 92 萬億立方,主要分布在加拿大西部的沉積盆地。早在 20 世紀 70 年代,加拿大開始對煤層氣的勘探活動,到 90 年代初由于天然氣價格低位導致煤層氣產業發展緩慢。直至 2000 年以后,由于常規天然氣儲量及產量的下降和國內外能源需求的增加,促使天然氣價格不斷上漲,刺激投資者對煤層氣的勘探開發興趣。據加拿大能源委員會預測,到 2020 年加拿大煤層氣年產量將達到 280 億立方,最高估計達到 390 億立方,約占總天然氣產量的 15%。

澳大利亞煤層氣資源量為 8 億立方至 14 億立方,是世界上除美國之外煤層氣開發最活躍的國家。天然氣價格的上漲、技術的進步、對國內煤層特征的詳細資料等因素促進了澳大利亞煤層氣產業的發展。1998 年澳大利亞的煤層氣產量為 0.56 億立方,到 2008 年就超過了 30 億立方,占該國天然氣供應量的 13%。

美國煤層氣行業歷經 40 年的上升期。美國煤層氣開采技術世界一流,煤層氣工業起步于 20 世紀 70 年代,并于 20 世紀 80 年代初在黑勇士盆地成功實現了煤層氣商業開采。美國煤層氣產業發展大致經歷了 4 個階段:20 世紀 70 年代到 80 年代初,理論探索階段;80 年代到 90 年代中期,煤層氣產業技術攻關階段;從 90 年代中期至 2008 年,產業穩定發展階段,煤層氣產業由 1989 年的 5 億立方增加至 2008 年的 556 億方;從 2008 年至今,煤層氣產業處于萎縮衰退階段。但總體來看,在衰退期到來前,美國煤層氣經歷了長達 40 多年的上升發展階段。

二、煤層氣未來產量增速及“十三五”目標

1、頁巖氣技術處于探索起步階段,開采面臨問題較多

鉆井技術突破是非常規天然氣產業發展的引擎,現階段中國的頁巖氣技術還處于探索起步階段,限制未來很長時間中國頁巖氣的發展。目前國內頁巖氣開采目前面臨三大問題:有效開采面積問題,我國目前頁巖氣開采主要是通過招投標方式開采,在規定開采區域內存在大面積的無效開采區域,成本投入較高;復雜的開采條件問題,頁巖氣資源開采目前主要是在南方地區,大多是褶皺山地等的復雜地區,國內現有的開采技術難以有效落實;地質勘查問題,由于開采區域地址條件較為復雜,并缺乏相應的配套基礎設施。

我國煤層氣開采技術已經基本成熟,兩大煤層氣產業基地示范效應明顯。近年來我國煤層氣鉆井技術取得了較大進步,目前我國已掌握煤層氣鉆、完井、壓裂、排采技術,一些關鍵技術也獲得多項自主知識產權。如晉煤集團開發出一套具有自主知識產權的煤層氣地面抽采技術,成功實施了地面垂直井、地面叢式井、地面水平羽狀井等多井型抽采技術與工藝,創立了“五階段瓦斯治理”、“采煤采氣一體化”的煤礦瓦斯治理新模式。國內當前僅有沁水盆地和鄂爾多斯盆地東緣兩個煤層氣示范基地,十三五規劃兩大基地建成較為完善的煤層氣產業化基地,在新疆、陜西等西部地區,建設新的煤層氣生產基地。在西南在西南部的滇東黔西建設一批煤層氣開發利用示范工程,突破低煤階、構造煤、深部等復雜條件的難采煤層氣開發.利用率低是煤層氣發展最大制約因素。但是在發展過程中,除了針對性工藝(我國低壓、低滲透、低飽和度特征明顯)技術有待創新致使發展分化嚴重(沁水、鄂爾多斯盆地產量占全國的 90%以上)、煤層氣煤礦產權沖突影響大規模利用、政策扶持雖有但力度有限影響投資積極性之外,制約我國煤層氣發展的最大因素是利用率相對較低。我國煤層氣抽采量逐年遞增,但煤層氣利用量增長受技術限制始終落后于抽采量增長速度,致使利用率增長緩慢。

2、煤層氣產量未來增速及“十三五”目標

2015 年我國煤層氣地面利用率和井下利用率分別為 86.4%和 35.3%,距《煤層氣(煤礦瓦斯)開發利用“十三五”規劃》中的目標尚有一定差提到頁巖氣發展,最為成功的案例便是美國。

雖然我國與美國相比,在地質構造、投資主體、監管體系等方面均有諸多不同,但是不妨礙我國在技術創新和多元資本投入方面和美國進行進一步的交流和學習。

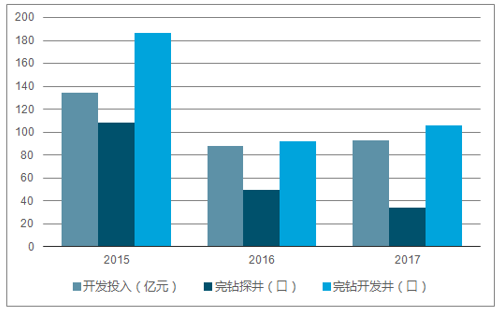

我國非常規天然氣在近幾年的發展是成功的,煤層氣和頁巖氣產量分別從2013 年的 29 和 2 億立方米增長到 2017 年的 47 和 90 億立方米,增速顯著,開發投入和開發井數量在 2016 年低迷過后也重回增長軌道。根據《天然氣發展“十三五”規劃》中要求,我國 2020 年煤層氣和頁巖氣的產量分別需達到 100 和 300 億立方米,根據目前發展情況,頁巖氣有望完成“十三五”目標。煤層氣方面,若按照《天然氣發展“十三五”規劃》的要求,煤層氣產量在 2020 年達到 100 億立方米,則未來三年煤層氣的產量增速需保持在 29%,但是煤層氣產量存在扶持力度有限、產權問題、以及利用率不足等多方面因素,增速恐較難維持在高位。預計煤層氣產量未來增速或將保持在 10%左右,而頁巖氣產量未來三年將穩步增長至 2020 年的 300立方米。預計 2018 年煤層氣和頁巖氣的產量分別為 57 和 134 億立方米。

我國頁巖氣開發投入情況

數據來源:公開資料整理

我國煤層氣開發投入情況

數據來源:公開資料整理

煤層氣產量恐較難完成“十三五”目標

數據來源:公開資料整理

頁巖氣產量有望完成“十三五”目標

數據來源:公開資料整理

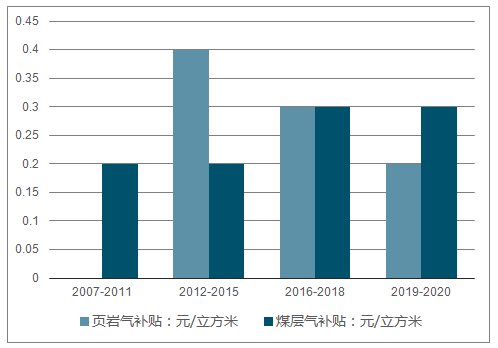

天然氣供給端各氣源成本從高到低依次為:頁巖氣、管道進口氣(進口 PNG)、煤層氣、國產常規氣、液化天然氣(進口 LNG),煤層氣成本介于在管道進口氣和國產常規氣之間。在中國頁巖氣的成本顯著高于煤層氣。頁巖氣水平井單井的投資成本大約 5000-7000 萬元,單井日產量大約 6 萬立方。而煤層氣 L 型井單井投資成本大約 600-700 萬元,單井日產量大約 2 萬立方。從政策補貼上來看,目前煤層氣開采中央補貼 0.3 元/方,山西省地方政府補貼 0.1 元/方,而頁巖氣補貼中央政府自2012 年至 2015 年補貼 0.4 元/方,2016 年至 2018 年補貼為 0.3 元/方,2019-2020 年補貼為 0.2 元/方,總體上煤層氣補貼力度更大

頁巖氣跟煤層氣補貼比較

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國煤層氣行業發展現狀調查及前景戰略分析報告

《2026-2032年中國煤層氣行業發展現狀調查及前景戰略分析報告》共十三章,包含煤層氣行業主要企業研究,2026-2032年我國煤層氣行業發展趨勢預測,2026-2032年煤層氣行業發展戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢