保險行業格局而言,集中度加速提升。行業營收及凈利潤集中度數據,近兩年呈加速提升趨勢,2017至2018H1行業歸母凈利潤CR3由27.1%提升至38.7%,CR5由42.3%提升至56.6%;投行業務集中度維持升勢,2018H1證券公司股權承銷金額CR3、CR5分別為36.7%、57.9%,較2017年的31.7%、46.3%增幅顯著;經紀業務集中度持續小幅增長,資管業務集中度拐點向上。

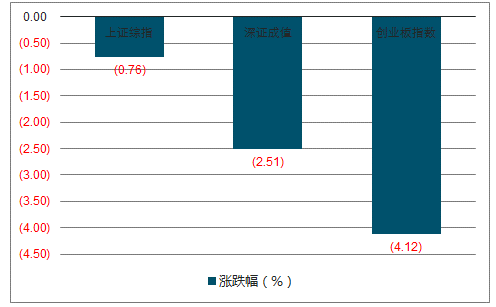

市場指數周度漲跌幅圖

數據來源:公開資料整理

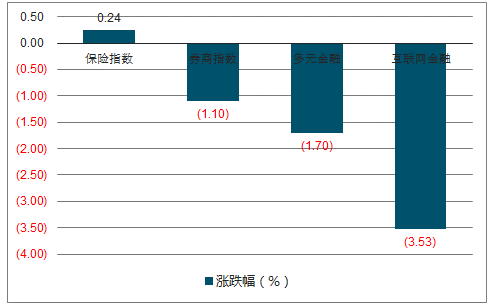

市場行業指數周度漲跌幅圖

數據來源:公開資料整理

2018年初,其他理財產品收益率提升,行業開門紅不“紅”,1-3月人身險保費增速為-15.8%,而后行業保費增速持續回暖,1-8月人身險累計保費增速為-4.3%;總保費來看,依托續期保費拉動+保障業務新單回暖,1-8月國壽、平安壽、太保壽、新華累計保費增速分別為4.0%、21.0%、14.8%、11.6%,增長速度平穩。

健康險是對因健康原因導致的損失給付保險金的保險,主要包括醫療保險,疾病保險,收入保障保險和長期護理保險。

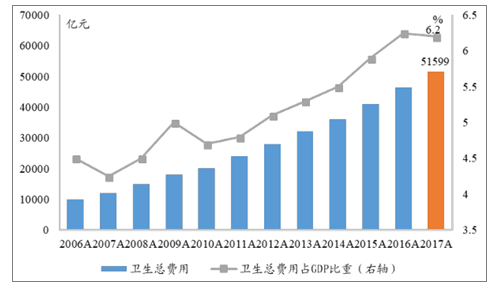

中國健康險業務處于黃金時期,主要由于:中國衛生費用支出持續增長,其中個人支出負擔過重;人口老齡化和城鎮化促進商業健康險需求增長;國家持續出臺政策鼓勵推動商業健康險發展。衛生費用方面,2017年中國衛生總費用為5.16萬億元,占GDP的比重為6.2%,該比重今年來平穩上漲。2015年中國衛生支出中,社會醫保占比61.4%,商業保險占比3.6%,個人支出占比35.0%,個人支出占比遠高于其他發達國家,中國個人醫療支出負擔重,保障力度不足。

2006-2017年中國衛生總費用及GDP占比

數據來源:公開資料整理

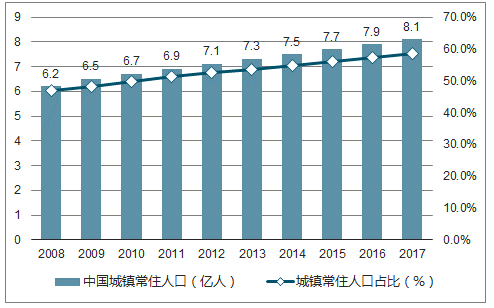

中國65歲及以上人口數及占比逐年增加,2017年達到1.58億人,占比11.4%,增速由2008年的3%提升至2017年的5.5%。目前中國的失能險及護理險的市場份額非常小,隨著人口老齡化,失能險和護理險的市場需求日漸旺盛。城鎮化發展方面,2017年中國城鎮常住人口為8.14億人,占全國總人口的58.5%。隨著城鎮化加速,中等收入群體壯大,基本醫保與中高端人群需求不匹配,往往伴隨著醫院可選范圍小、病房擁擠、排隊時間長、問診時間短等一系列問題。保險公司可通過發展商業醫療保險來滿足不斷增長的城鎮人口市場需求。

2008-2017年中國65歲以上人口及同比增速圖

數據來源:公開資料整理

2008-2017年中國城鎮常住人口數及占比圖

數據來源:公開資料整理

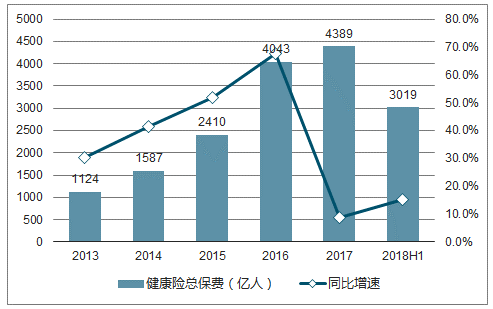

多重因素推動下,我國健康險保費收入持續高速增長,2013-2017年全國健康險原保險保費收入復合增長率高達年全國健康險原保險保費收入復合增長率高達40.6%。

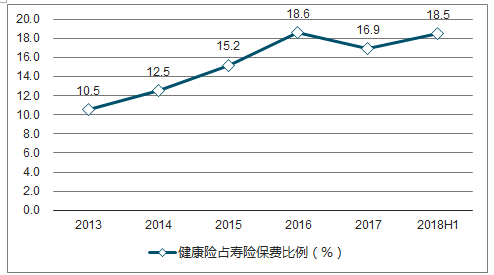

至2018年6月,全國健康險原保險保費收入3,019億元,同比增長15.4%,占壽險總保費的18.5%,同比增速和占比重新開始增長。

2013-2018年全國健康險原保險保費收入及同比增速

數據來源:公開資料整理

2013-2018H1年全國健康險原保費收入占壽險總保費比例

數據來源:公開資料整理

從中國平安健康險業務發展情況看,2018年上半年,公司實現長期健康險、短期健康及意外險原保費收入691億元,同比增長36.8%,增長幅度優于行業水平;從公司長期健康險、短期健康及意外險原保費收入占比看,2018H1該險種占壽險總保費比例為19.6%。

2011-2018H1中國平安健康險原保險保費收入及同比增速圖

數據來源:公開資料整理

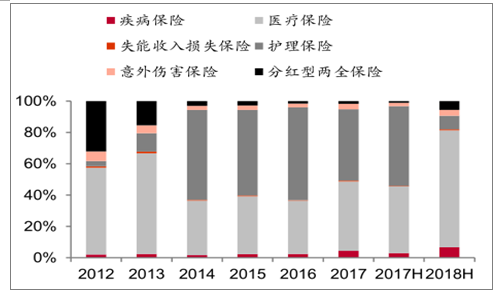

人保健康以醫療和護理保險為主。人保健康的產品結構中主要以醫療保險和護理保險為主,2017年兩者占比分別為44.4%和45.7%,合計占比超過九成,疾病保險、失能收入損失保險、意外傷害保險和分紅型兩全保險占比均為個位數。

2012-2018H1人保健康產品結構占比圖

數據來源:公開資料整理

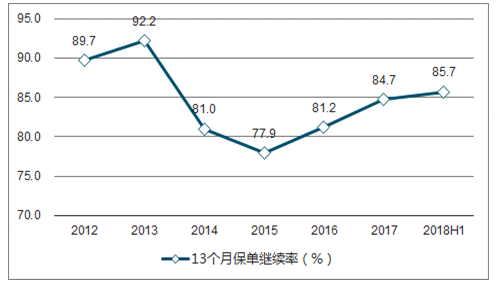

2012-2018H人保健康保單繼續率

數據來源:公開資料整理

在未來保險行業健康險的增長中,優勢包括人力上的優勢、品牌優勢帶來的溢價能力和科技帶來的承保、賠付效率上的優勢,這些優勢能夠使健康險的市場份額進一步提升。

健康險產品為了防止逆選擇等風險在承保時需要體檢等步驟,在賠付時也因為健康險產品的復雜性需要一定的時間去確認是否符合賠付條件,是否能有效的增加承保和理賠的效率也是未來健康險市場競爭的重要部分。

相關報告:智研咨詢發布的《2019-2025年中國健康險行業市場監測及未來前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國健康險行業市場發展現狀及競爭格局預測報告

《2026-2032年中國健康險行業市場發展現狀及競爭格局預測報告》共九章,包含中國健康險重點區域發展潛力分析,中國健康險行業領先企業經營情況分析,中國健康險行業發展趨勢與前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國健康險市場需求旺盛,健康險業務保費收入增長明顯,成為中國保險賠付支出增長最快的險種之一[圖]](http://img.chyxx.com/2022/02/S66516VZKR_m.jpg?x-oss-process=style/w320)

![2020年中國健康險市場發展概括及未來展望:我國健康險的保險密度和保險深度與國外成熟市場存較大差距 [圖]](http://img.chyxx.com/2021/10/E2532ZDHNM_m.png?x-oss-process=style/w320)

![2021年中國健康險科技行業發展趨勢分析預測:未來發展空間大[圖]](http://img.chyxx.com/2021/10/N1128VKPAA_m.jpeg?x-oss-process=style/w320)

![2021年中國健康險發展規模、新形勢下中國健康險的發展及普惠式健康險的未來發展建議分析[圖]](http://img.chyxx.com/2021/08/T7161V55NK_m.jpg?x-oss-process=style/w320)