一、視頻監控技術發展階段

隨著安防系統的發展,視頻監控系統經歷了從第一代百分之百的模擬系統(VCR),到第二代部分數字化的系統(DVR),再到第三代完全數字化的系統(網絡攝像機和視頻服務器)三個階段的發展演變。

與之相對應的,視頻監控技術發展至今經歷了:第一代模擬視頻監控系統(CCTV)、第二代基于“PC+多媒體卡”數字視頻監控系統(DVR)、第三代完全基于IP網絡視頻監控系統(IPVS)。

(1)2005年以前為模擬監控時代,大部分廠商主要從事低端產品研發,國內安防市場逐漸開始釋放;

(2)2005-2008年為數字監控時代,數字設備逐漸取代模擬設備,國內市場加速釋放。目前的龍頭企業大多起步于2001年左右,技術積累從后端數字設備核心算法及架構開始,產品相對高端,后發技術優勢助力企業迅速成長,大華股份在2008年上市,海康威視作為國企,在2010年也完成了首發;

(3)2009至今,為IP網絡監控時代,網絡監控設備和高清攝像頭出貨量持續增加,產品迭代加速市場釋放,高清攝像頭的滲透率逐年提升,行業應用向重視結構效率的規模化階段發展,大廠商加強在解決方案方面的布局,逐漸形成完整的行業解決方案布局,步入快速成長期,行業整合加劇,市場份額趨于集中。

視頻監控經過三個階段的發展演變,到2022年預計市場規模將達3000億。

隨著網絡技術的普及,安防IT化更加深化,安防系統的許多環節,特別是網絡環境,逐漸轉變為借助通用產品進行構建,包括存貯、顯示在內的后端設備也更趨于通用化。基于IP網絡技術的安防前端設備呈現更快速的發展。云存儲、云計算的出現使后端設備云化也正在行業內逐步顯現,尤其是在民用安防領域。大廠商一方面布局了更強大的數據中心和運算能力,同時加強在前后端智能化產品上的研發,積累了國際領先的大數據、云計算和人工智能技術,中小廠商與一線廠商在資本和技術積累上拉開更大差距,軟件技術給行業帶來了更高的壁壘,行業逐步進入寡頭壟斷階段,龍頭強者恒強。

二、頻監控市場份額情況分析

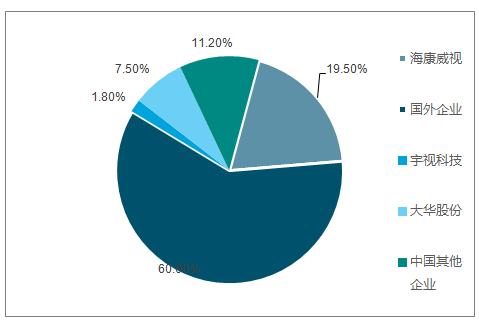

監控設備主要是指后端的DVR數字硬盤錄像機和NVR網絡錄像機、視音頻解碼卡以及前端的各類攝像機。國內設備制造商實力雄厚,海康威視2016年在視頻監控的全球市場份額從2015年的19.5%份額提升到21.4%,實現連續六年(自2011起至2016)IHS全球視頻監控市場份額第一。從設備發展的趨勢來看,主要以數字化、網絡化設備增長為主,模擬設備的比重已經非常低。

全球視頻監控市場份額(單位:%)

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國視頻監控行業市場現狀分析及投資前景預測報告》

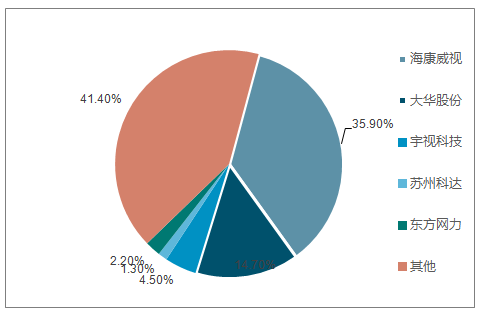

全球市場和國內市場的集中度均呈現提升趨勢。2016 年,全球市場前 10 名視頻監控企業市場份額占比約為 52.8%,相比 2015 年提高 3.8%個百分點。海康威視、大華股份、宇視科技三家公司占比約為 33.3%,相比 2015年三家占比提升 4.5%;中國市場前 10 名視頻監控企業市場份額占比為 62.4%,相比 2015 年提高近 2 個百分點;海康威視、大華股份、宇視科技三家公司占比 55.1%,相比 2015 年三家占比提升 3.7%。

2016 年宇視科技視頻業務市場占有率在中國視頻監控設備市場份額為4.5%,市場排名第三位;在全球視頻監控設備市場排名第七位。

中國視頻監控市場份額分布

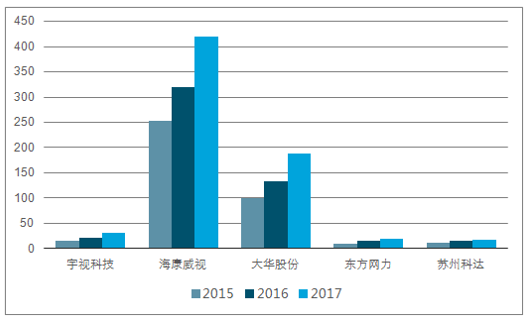

宇視科技、海康威視、大華股份、東方網力、蘇州科達 2015-2017 年營收對比(單位:億元)(視頻監控)

三、 安防行業空間巨大,視頻監控需求市場廣大

隨著人們對安全性要求的提高,以及各級政府大力推進“平安城市”建設的進程,安防監控領域的數據量也隨之呈現爆炸式增長。因此,安防行業具備在人工智能方面最完善的基礎和最強烈的訴求。在過去的幾年,公安、政府、交通這些安防行業的重點目標都已開始積極利用新一代智能安防產品。

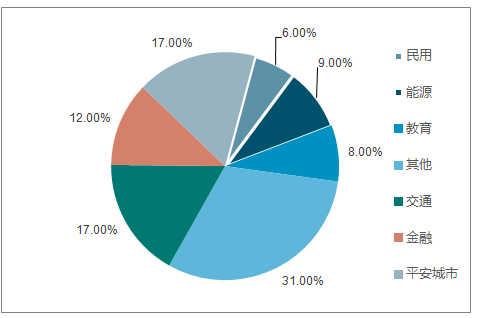

從下游行業分布來看,平安城市和智能交通是安防行業需求最大的兩個領域,合計占有44%的市場份額。在視頻監控領域,兩者也是最大的需求方,合計占比34%。

視頻監控應用領域占比(單位:%)

高速公路距離長且高速公路上的車流量大,因此,需要依靠高速公路視頻監控系統來對高速公路的運行狀況有一個具體的、宏觀的把控,從而實現對于高速公路通行車輛的調度與疏導,確保高速公路的順暢通行。高速公路視頻監控系統一方面可以為交通管理部門提供實時、準確、可靠的交通信息;另一方面可有效地提高對高速公路交通事件的監控效率和效果,從而快速發現交通事件,有利于及時實施救援、實時進行交通疏導和避免二次事故發生,提高高速公路通行的安全性,最大限度地發揮高速公路的運營效率。

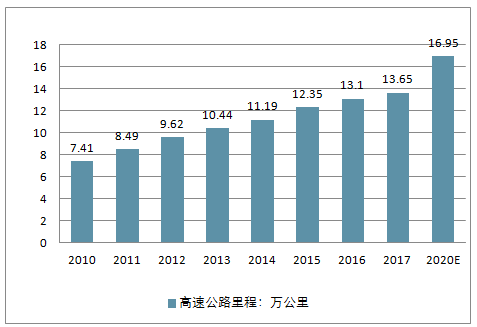

高速公路視頻監控在高速公路的應用范圍和應用場景很廣泛,主要包括路面監控、隧道內監控、隧道口及橋梁監控、收費車道和收費亭監控、收費廣場及服務區監控等具體的應用場景。近年來,我國高速公路建設發展迅速,截至2016年底,全國高速公路里程突破13 萬公里。

根據對中國公路網、交通運輸部及中國知網等公開數據的整理,到 2020 年底,全國將開通高速公路16.95 萬公里,較2015 年增長37%以上,仍將保持較快的增長速度。另外,除了增量的高速公路路段需要新增視頻監控設備以外,隨著技術進步,存量的高速公路視頻監控系統也存在著更新換代的需求。我國高速公路視頻監控系統的發展,經過了從最早期的模擬視頻光端機的傳輸和應用,到模擬和數字混合情境下的光平臺綜合傳輸階段,最終演化至今采用網絡攝像機與以太網交換形式形成的全數字化監控系統,經歷了三代高速公路視頻監控系統傳輸方式的變革。

2010-2020年中國高速公路里程歷史及預測

作為“平安城市”建設的核心組成部分,視頻監控是城市公共安全的重要保障。近年來,我國經濟迅猛發展,人流、物流頻率急劇上升,社會治安形勢日益嚴峻。為了構建和諧社會、平安城市,國家大力開展社會面監控系統建設,并通過與公安網絡相連接,大力預防、發現犯罪行為,為公安機關偵查破案提供有力支撐。當前,視頻監控在社會公共安全中發揮著越來越重要的作用,并成為繼刑事科學技術、行動技術、網絡偵查技術之后的第四大偵查技術領域。隨著“平安城市”建設向縱深推進,系統建設從一線城市向二三線城市拓展,由大、中城市向區縣、鄉鎮推廣。

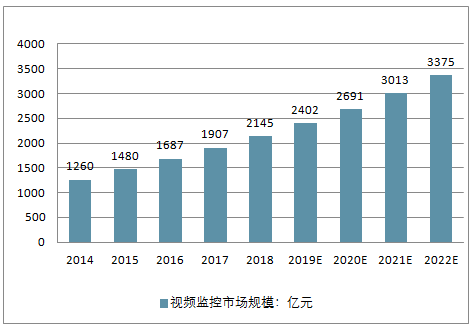

2015年5月,國家發展 改革委、公安部等九個部委聯合推出《關于加強公共安全視頻監控建設聯網應用工作的若干意見》,提出公共安全視頻監控建設聯網應用工作主要目標,預計未來五年行業年均復合增長率約為 12%-15%,2021年中國視頻監控市場規模將達到3000億元。

2014-2022年中國視頻監控市場規模預測(單位:億元)

四、視頻監控技術的發展趨勢分析

監控設備在數據傳輸技術的改進,網絡技術和帶寬以及接入技術的演進,主要經歷了三大發展階段,即從模擬到數字再基于數字技術發展的網絡視頻監控。

(1) 模擬視頻監控

模擬信號用于視頻信號傳輸大多在90年代及以前,視頻信號也多是由連續的模擬信號來進行發送的,所以,當時的視頻監控也主要是依托CATV閉路電視的模式進行視頻監控。由于需要采集和傳輸模擬信號,過遠的距離將模擬信號傳輸很容易導致信號嚴重失真,質量下降,所以使用的距離短,屬于一種只能是監控采集與監控播放設備互相之間不能相隔太遠的固定視頻監控系統。這樣的基于CATV,由諸如監控器,錄像機,攝像機等模擬信號采集播放設備組成。需要使用專用的傳輸線進行視頻信號傳輸,如有線電視的同軸電纜來將監控端攝像機采集拍攝的畫面直接傳輸到播放設備,視頻矩陣主機對視頻圖像進行切換與控制,系統采用磁帶式錄像機進行視頻錄像,利用光端機在模擬光纖上進行視頻傳輸。[2][4]隨著用戶需求的提升和數字編碼技術的發展,模擬視頻監控因為直接采集和傳輸模擬信號,所需數據量大,且傳輸能力和距離以及信息安全性,設備維護的難易程度,圖像檢索設備的復雜程度都顯得不能滿足行業的需求,所以將信號進行數字編碼來進行傳輸的數字監控系統開始取而代之。

(2) 數字監控系統

到了90年代中后期,針對視頻進行壓縮然后編碼傳輸并解碼播放的技術和硬件針對性指令集優化快速提升,數字信號的應用越來越普遍,數字視頻,音頻已經開始在各行各業普及,取代過去的模擬信號傳輸方式,視頻監控方面也一樣如此。系統大體思路仍舊是部署一個或幾個攝像頭采集數據,監控人員收看傳回的圖像,但是控制主機保存的是數字信息的視頻數據,將其保存或緩存于硬盤中,傳輸方式也是傳輸一些根據相關編碼規則排列的二進制或其他進制數據,數字視頻保存信息和傳輸信息的方式更安全和高效,畫面也能更加清晰,數據在中心顯示器上經過數模轉換顯示監控圖像。同時其他局域網用戶可以通過網絡交換和路由設備連接進入局域網,讀取主機上的存儲設備來查看監控錄像,系統在傳輸距離和保真度上的改善很大,現場操作也極其方便,有搭建聯網系統的結構簡單,存儲介質較穩定和安全,傳輸過程的控制簡單等特點,對多任務和大規模應用監控的靈活度和便攜性不足,該系統以監控為目的而言,發展已經相當成熟,潛力不夠大,提升空間已經不多。

(3)網絡監控系統

以上提到的兩種視頻監控本質上都是互相聯網的,也可以說是網絡監控的一部分,但是到21世紀之后,計算機網絡和移動通信技術的發展使得有線視頻監控逐漸不能滿足人們的需要,有線網絡的百兆千兆網口和網線進入大多數家庭與企業,有線網絡的發展促使更多無線通信技術應用到視頻監控中來,產生基于各種無線接入與實時網絡協議的無線視頻監控系統。相對于過去的數字視頻監控和模擬視頻監控來說,新時期的無線的網絡視頻監控結合過去監控技術的特點,也采用了更新的技術和方法,系統最初就利用數據流量網絡也相當于是2.5G通信技術的GPRS/Edge來進行視頻傳輸。通過可以隨時連接互聯網的移動數據網絡將一個或多個地點的視頻畫面傳輸到監視中心甚至是其他可以聯網并接入進來的智能手機等終端上隨時查看。

從目前來看,現在的網絡監控強調的便是即時性,智能性和靈活性,總結地說監控發展能快速地發展壯大主要是因為:如網絡視頻相關的視頻網站不斷發展壯大,直播行業快速興起、視頻編碼技術和開源SDK越發多樣和高效、無線交換機/路由器提供的接入帶寬和提供的局域網速度不斷提升,其中移動終端的性能提升和網絡速度升級可以說是無線移動視頻監控快速成長的重要因素。當前隨著CPU,GPU,內存等半導體芯片性能技術的提升,移動端與PC桌面端,也可以說是CISC的X86與RISC的ARM高性能芯片(cortex-A系列)在功能方面更加接近,移動端的手機平板性能進步神速,在通用OS生態方面,各主要生態圈完備的操作系統如Android/IOS不斷改進和完善。使得視頻監控采用的實現方式和功能不斷多樣化和簡單化。

前我國海上風電邁入加速發展期,增長勢頭強勁。2017年,我國海上風電新增裝機1.16GW,累計裝機容量為2.79GW;根據統計數據,2018 年國內海上風電在建容量達到 1.65GW 以上,仍將保持較快增長;東南沿海地區目前確定的長期海上風電發展目標規劃總容量超過 56GW,風電發展“十三五”規劃海上風電目標有望超預期完成。

中國海上風能資源最豐富的東南沿海地區,毗鄰用電負荷大的經濟發達地區。這樣一來,就可以實現能源就地消納,降低運輸成本,所以在中國發展海上風電的潛力是不容估量的。

2017 年 1 月,國家發改委下發的《關于調整光伏發電陸上風電標桿上網電價的通知》指出近海風電項目標桿上網電價仍為每千瓦時 0.85 元,潮間帶風電項目標桿上網電價為每千瓦時 0.75 元。海上風電標桿上網電價不下調,而陸上風電補貼逐步下滑,趨向平價上網,體現了能源局對海上風電發展的政策扶持。根據國家能源局頒布《風電發展“十三五”規劃》,到 2020 年底,我國海上風電并網裝機容量達到 5GW 以上,開工容量超過 10GW。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國智能視頻監控行業市場專項調研及投資前景規劃報告

《2026-2032年中國智能視頻監控行業市場專項調研及投資前景規劃報告》共十三章,包括中國智能視頻監控行業企業分析,智能視頻監控行業投資戰略研究,2026-2032年中國智能視頻監控業投資及前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國智能視頻監控行業發展歷程、產量、市場規模及重點企業分析:下游應用場景廣泛,智能視頻監控市場規模持續增長[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2023年中國視頻監控行業發展全景洞察:供需結構加快優化,行業發展前景廣闊 [圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)