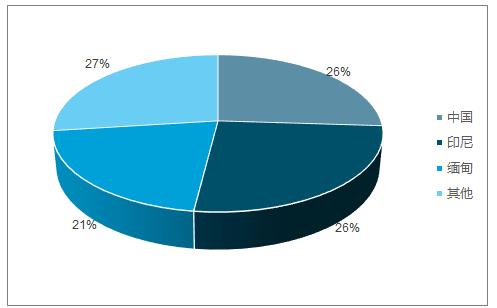

據調查數據顯示,2017年三個國家的錫礦產出約占全球礦產總量的73%。其中緬甸的主要產地為佤邦曼相錫礦和邦陽錫礦,兩個礦區具備較好的資源條件。根據海關的統計數據,2018年1-9月中國從緬甸進口的錫礦實物量累計達到17萬噸,同比下降約16.8%。

2017年全球錫礦產出占比圖

數據來源:公開資料整理

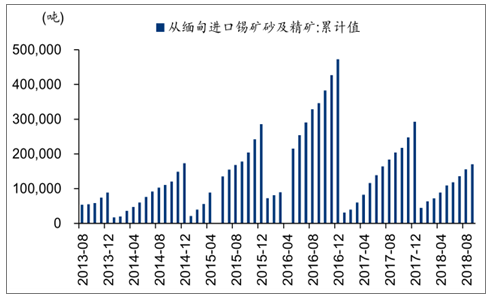

2013.08-2018.08年緬甸出口到國內的錫礦砂及精礦量圖

數據來源:海關總署、智研咨詢整理

全球精錫產量分布占比圖

數據來源:公開資料整理

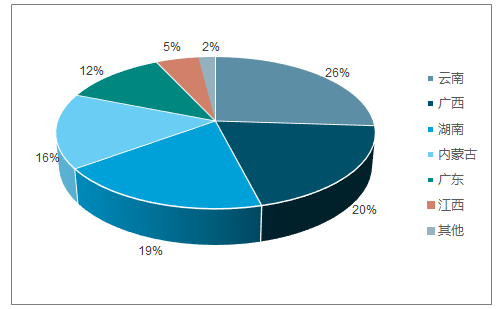

錫礦儲量高度集中,大、中型礦床多。中國錫礦主要集中在云南、廣西、廣東、湖南、內蒙古、江西6個省區。中國錫礦大、中型礦床多,尤以云南個舊和廣西大廠最為著名,是世界級的多金屬超大型錫礦區,個舊和大廠二個地區的儲量就占了全國總儲量的40%左右。

錫資源方面,與印尼類似,同樣面臨錫儲采比低,品位下降的情況,對外依賴度加大。一是由于前期過度和低效的開采導致高品位錫資源流失,目前采礦活動大部分已經過渡到地下坑采,礦石成分也日益復雜;二是勘探進度較為滯后,通常圍繞現有礦山周邊進行。長期來看,即使2017年有個別因環保原因停產的礦山將恢復生產,但尚無跡象證明國內礦山產量將大幅增加,礦企關注的重點是提高效率和延長礦山壽命,而非產能的擴張。

由于國內錫精礦產量難以滿足精錫生產需要,錫精礦進口顯得尤為重要,目前國內錫精礦進口原料的來源仍以從緬甸為主,占進口量99%以上

中國錫礦資源分布圖

數據來源:公開資料整理

2018年以來錫礦庫存持續消化,據調查數據統計,當地原礦庫存已經從2017年7月的190萬噸降至18年10月的40萬噸左右;中緬口岸的精礦庫存折合金屬噸從4月的約11400噸下降至9月的4600噸,降幅達到60%左右,預計當地的錫原礦庫存到2019年初有望消耗完成。

隨著庫存的消耗和礦山產出品位的下滑,2019年緬甸錫精礦的供應量可能會有更大幅度的減少,估計2019年緬甸的月產量水平將從2018年1-6月的月均6000噸下降至3000-4000噸,全年錫礦產出折合金屬為3.6-4.8萬噸。

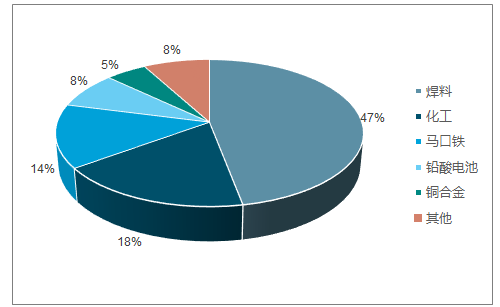

2017年全球錫的下游需求以焊料為主,焊料領域占47%左右,錫化工占到18%,鉛酸蓄電池和馬口鐵占比分別為8%和14%;根據調查數據顯示,2017年全球錫錠的消費量約為35.5萬噸左右。

2017年全球錫下游消費分布占比圖

數據來源:公開資料整理

目前國內錫冶煉產能利用率較低,尚未達到政府希望在2020年實現產能利用率超過80%的目標,供給側改革壓力依舊,并且對環境敏感地區有所側重,2017年7月個舊市就曾對多家冶煉廠發布環保停產通知。預計未來供給側改革方向將圍繞淘汰落后產能、降低成本、減少庫存、減少企業債務以及提高運營效率等方式展開。

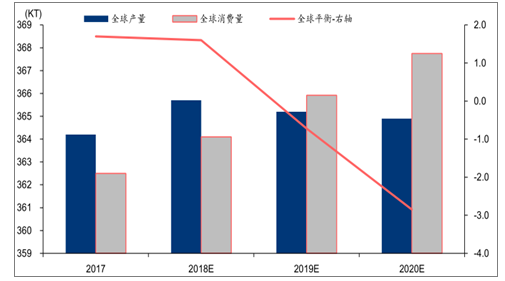

預計2018年全球錫供需將由過剩轉向平衡,到2018年底行業有望出現邊際上的短缺,2019-2020年間預計出現供不應求的格局。在此背景下,2019年錫行業有望步入景氣向上周期,價格或受益上漲。

2017-2020年全球錫供需平衡及預測圖

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國錫礦行業市場競爭格局及投資風險預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國錫礦行業市場行情監測及發展趨向研判報告

《2025-2031年中國錫礦行業市場行情監測及發展趨向研判報告》共十三章,包含2025-2031年中國錫礦行業發展前景預測分析,2025-2031年中國錫礦行業投資機會與風險分析,2025-2031年中國錫礦企業發展戰略與建議分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國錫礦行業發展現狀:儲量豐富,產業鏈完善 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)