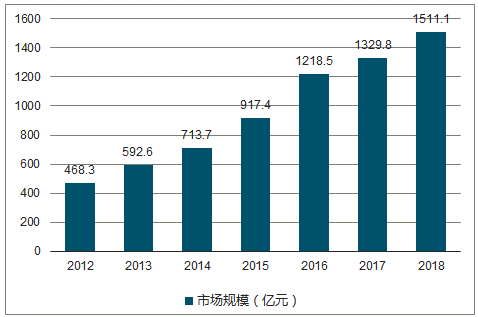

數據顯示,中國體檢行業市場規模逐年穩步上升。至2017年,中國體檢行業市場規模近1300億元,2018年中國體檢行業市場規模將超1500億元。體檢行業作為疾病醫療的預防端及健康產業鏈的入口端,正在不斷規模化、正規化、產業化發展。

2012-2018中國體檢行業市場規模(億元)

數據來源:公開資料整理

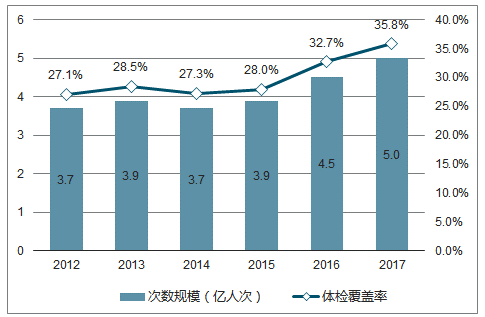

2012年至2017年中國總診療人次數規模逐年增加,至2017年,中國總診療人次數規模突破80億人次。此外,2015年以前,中國總診療人次數規模增長率下滑,2015年以后,中國總診療人次數規模增長率有所回升。數據顯示,2017年中國體檢人次數突破5億人次,另一方面,數據顯示,中國體檢覆蓋率僅為35.8%,相對較低,僅為1/3以上。

2012-2017中國總診療人次數規模及增長率

數據來源:公開資料整理

2012-2017中國體檢人次數規模及覆蓋率

數據來源:公開資料整理

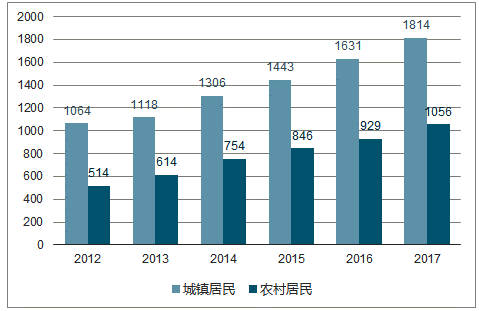

隨著國民健康意識的提高,中國人均醫療保健支出規模逐年增加,至2017年,城鎮居民人均醫療保健支出已超1800元,農村居民人均醫療保健支出亦超1000元。

2012-2017中國人均醫療保健支出規模(元)

數據來源:公開資料整理

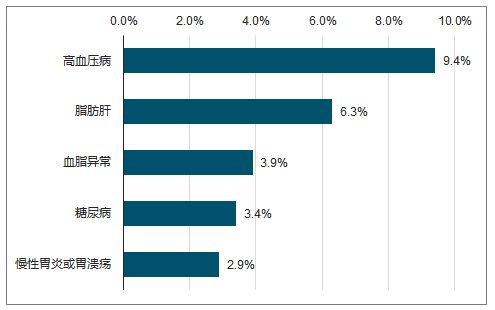

中國體檢人群罹患的主要慢性病為:高血壓病(9.4%)、脂肪肝(6.3%)、血脂異常(3.9%)、糖尿病(3.4%)以及慢性胃炎或胃潰瘍(2.9%)。中國體檢人群的主要慢性病為心血管、代謝性疾病以及消化性疾病。據世界衛生組織(WHO)最新數據,中國的癌癥發病人數也不容樂觀。中國人口占全球人口的18.7%,而中國癌癥發病人數全球占比第一,占23.9%,且中國有幾乎一半的肝癌患者,超1/3肺癌患者。

中國體檢人群罹患的主要慢性病分布

數據來源:公開資料整理

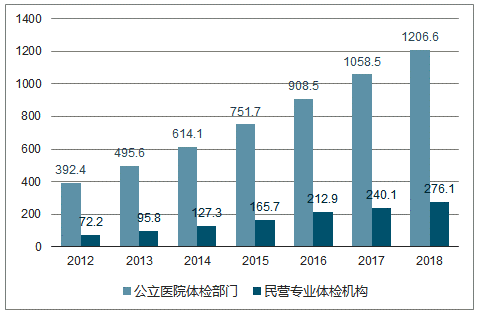

隨著人均收入水平的提高、國民健康意識的增強,在中國人群預期壽命較高且心血管病、癌癥發生率較高的情況下,具備早診斷、早治療功能的體檢行業異軍突起。目前,我國體檢行業市場以形成以公立體檢醫療機構為主、民營專業體檢機構為輔的競爭格局。

2012-2018中國體檢行業主體機構市場規模(億元)

數據來源:公開資料整理

目前人工智能應用火熱,在體檢行業應用前景廣泛,如個性化就診體驗、醫學影像理解、電子病歷挖掘等應用。在人工智能的助力下,醫療問題可逐漸轉化為慢病管理和預防問題,將極大地促進體檢行業的發展。

相關報告:智研咨詢發布的《2019-2025年中國體檢行業市場運行態勢及投資戰略咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國體檢行業市場深度分析及投資前景趨勢報告

《2026-2032年中國體檢行業市場深度分析及投資前景趨勢報告》共十五章,包含2026-2032年中國體檢行業發展趨勢分析,2026-2032年中國體檢行業投資機會與風險預警,2026-2032年中國體檢行業企業發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國體檢行業重點企業分析——美年健康:業務毛利率維持在30%以上[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2020年中國婚前檢查應查人數、實查人數、檢查率及檢出各種疾病人數分析:檢查率增長,檢出性病、指定傳染病及嚴重遺傳病人數下降[圖]](http://img.chyxx.com/2021/12/23847U1F08_m.jpg?x-oss-process=style/w320)