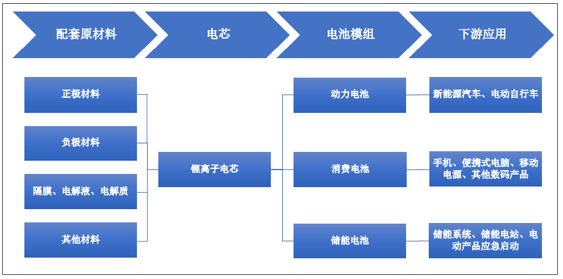

鋰電池上游主要是正極、負極材料,隔膜、電解液、電解質以及外殼包裝等其他材料。中游環節是由原材料加工制成鋰離子電芯,并成組為電池包。電池分為動力電池、消費電池、儲能電池三大類,應用于不同的下游領域,動力電池是新能源汽車核心的零部件環節。

動力電池是新能源汽車核心的零部件環節

數據來源:公開資料整理

從2011年起,全球動力電池占鋰離子電池消費總量的比例逐年攀升。新能源汽車行業的逐步發展帶動了動力電池的需求,2011-2017年,動力電池占鋰電池的比例從4.5%提升至39.8%,出貨量年均復合增速為83.6%。根據預測,到2020年動力電池占鋰電池的比例有望達到52%,超過消費電池。

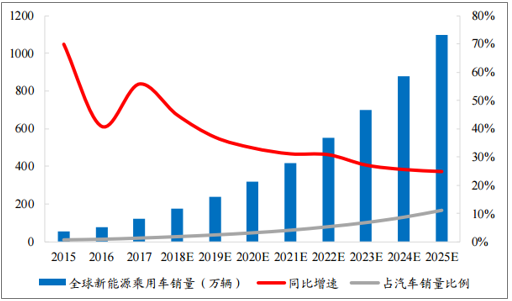

全球新能源汽車滲透率將持續提升提升

數據來源:公開資料整理

全球鋰電池中動力電池占比快速增長

數據來源:公開資料整理

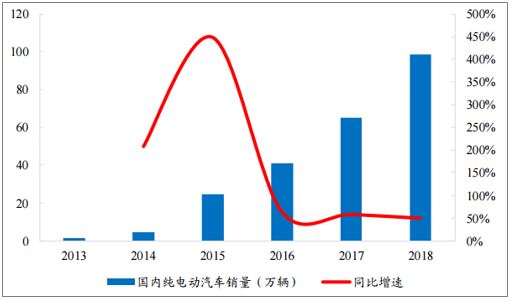

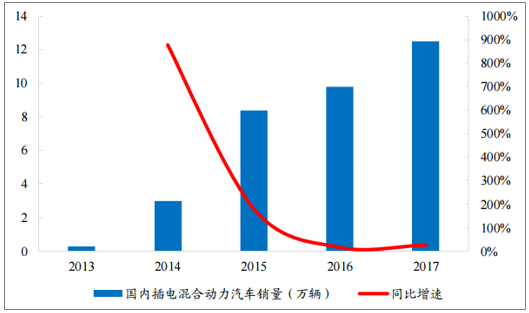

在“十三五”規劃中,新能源汽車的戰略地位大幅度提升。我國將新能源汽車納入重點發展的戰略新興產業后,行業規模快速發展。2013-2017年,我國純電動汽車銷量從1.5萬輛增長至65.2萬輛,插電混合動力汽車銷量從約3000輛增長至12.5萬輛。2017年國內新能源汽車銷量規模已經達到了77.7萬輛,其中新能源乘用車銷量為57.8萬輛,占全球比例接近50%。2017年國內動力電池產量約36Gwh,占全球比例超過60%,已經發展成為全球最大的新能源汽車市場。

2018年國內純電動汽車銷量為98.4萬輛

數據來源:公開資料整理

2017年國內插電混動汽車銷量為27.1萬輛

數據來源:公開資料整理

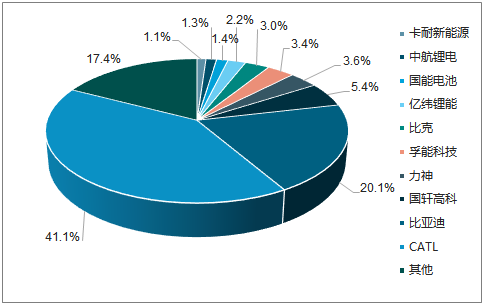

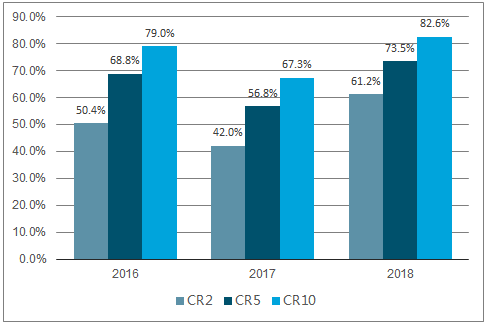

2018年,寧德時代的動力電池市占率達到41.1%,比亞迪為20.1%,兩者均相比2017年市占率大幅提升,合計占約61%。TOP10以外的其他電池企業總市占率由2017年的32.7%下降至17.4%,說明小規模、低端的電池產能在逐步萎縮,行業格局向頭部企業集中。2018年的動力電池CR2、CR5和CR10分別達到64.9%、77.7%和82.6%。

2018年動力電池市場格局

數據來源:公開資料整理

2018年動力電池市場集中度明顯提升

數據來源:公開資料整理

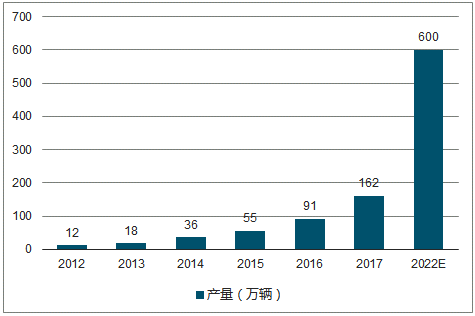

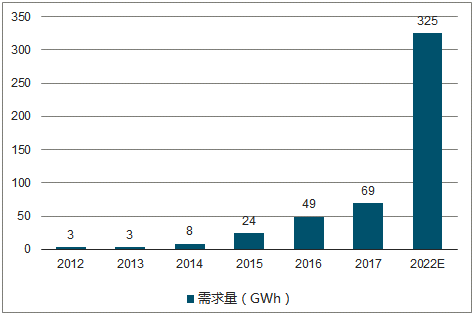

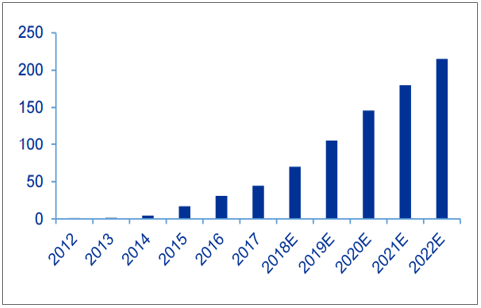

隨著全球能源危機和環境污染問題日益突出,發展新能源汽車已經在全球范圍內形成共識。不僅各國政府先后公布了禁售燃油車的時間計劃,各大國際整車企業也陸續發布新能源汽車戰略。在此背景下,全球新能源汽車銷售量從2011年的5.1萬輛增長至2017年的162.1萬輛,6年時間銷量增長30.8倍,高工鋰電預計2022年全球新能源汽車銷量將達到600萬輛,相比2017年增長2.7倍;全球電動汽車鋰電池需求量將超過325GWh,相比2017年增長3.7倍。

全球新能源汽車產量及預測(單位:萬輛)

數據來源:公開資料整理

全球動力電池需求量及預測(單位:GWh)

數據來源:公開資料整理

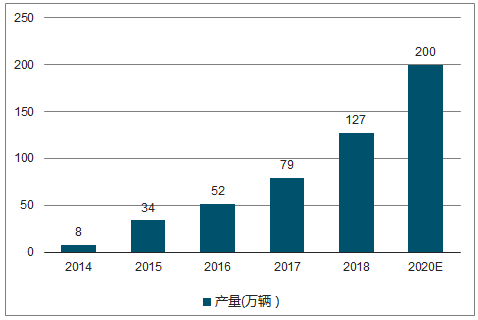

2009年我國開始新能源汽車推廣試點,并對新能源汽車購置給予一次性補貼。先期市場以商用車為主,近年乘用車放量、市場的真實需求逐步打開。2015年以來我國連續三年位居全球最大的新能源汽車產銷市場,2017年我國新能源汽車產量達79.4萬輛,較2014年增長9倍;新能源汽車動力電池裝機總電量約36.24GWh,同比增長約29.4%。

我國新能源汽車產量(單位:萬輛)

數據來源:公開資料整理

我國新能源汽車用動力電池產量(單位:GWh)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國動力電池行業深度調研及發展趨勢分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國船用動力電池行業市場運行態勢及產業需求研判報告

《2025-2031年中國船用動力電池行業市場運行態勢及產業需求研判報告》共十章,包含中國船用動力電池行業重點企業推薦,2025-2031年中國船用動力電池產業發展前景與市場空間預測, 2025-2031年中國船用動力電池行業投資機會及風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國動力電池熱管理系統行業產業鏈、發展現狀、競爭格局及未來前景研判:動力電池熱管理技術向著更高效率、更安全、更環保的方向發展[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)