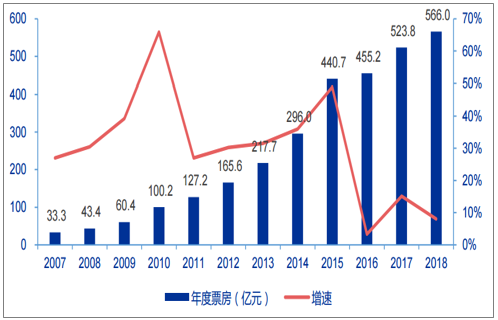

2018年國內電影市場總票房610億元,同比增8.7%;扣除電商服務費后為566億元,同比增長8.1%,略低于2017年15%的增速。2016-2018三年復合增速為8.7%,整體增速區域平穩,但仍明顯高于北美等成熟市場2%-3%的年票房增速。

國內票房(不含電商服務費)歷年增速

數據來源:公開資料整理

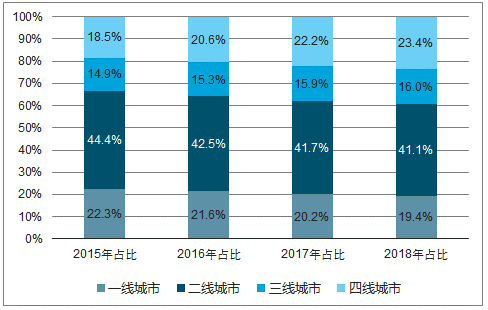

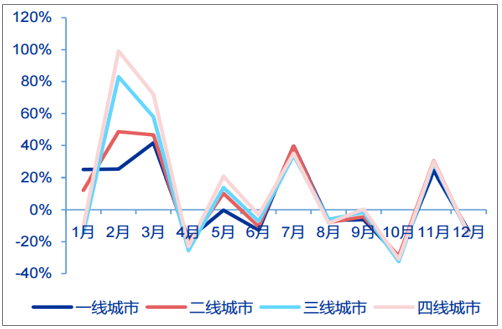

2018年三四線城市票房增速快于一二線城市,其中三線城市實現票房90億元,同比增長9.2%;四線城市實現票房131億元,同比增長13.9%,三四線城市票房合計占比39.4%,較2017年的38.1%上升。從月度數據看,三四線城市票房占比提升主要原因是春節檔高增長帶動,2018年2月至3月,三線及四線城市同比增幅高達83%和99%,但在后續月份,三四線城市票房同比增速與一二線城市基本一致。

四線城市票房占比提升

數據來源:公開資料整理

三四線城市春節檔增速高

數據來源:公開資料整理

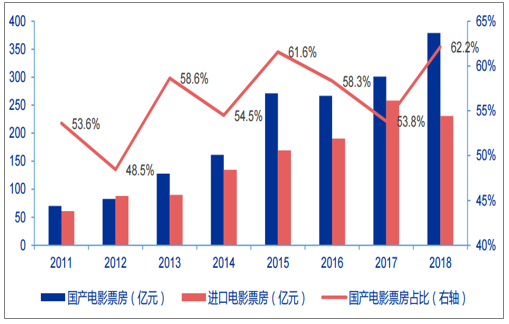

2018年國產電影票房為379億元(含服務費),同比增長25.9%,占票房總額的62.2%,份額為2011年以來的最高,遠高于2017年票房份額54%的比例。同期進口電影票房僅為231億元,同比減少10.6%,首次出現票房同比減少的情況。2018年國產電影在票房競爭中占據上風,一方面體現國產電影制作水平和特效技術不斷提升,與好萊塢大片在視覺效果等方面的差距縮小,另一方面體現國內觀眾對于重視覺效果、輕劇情的好萊塢特效大片呈現出一定程度的審美疲勞。2018年,在好萊塢取得優異票房表現的《黑豹》、《超人總動員2》、《寂靜之地》、《摘金奇緣》等劇國內票房慘淡,體現兩地觀眾口味分化。

歷年國產電影與進口電影票房比較

數據來源:公開資料整理

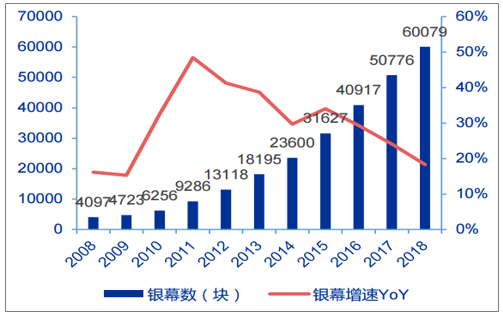

截至2018年年底,全國城市影院銀幕數達60079塊,,較去年年末50776塊銀幕增長約9303塊,年末銀幕數同比增長約18%,自2010年后增速首次下降至20%以下,但仍略低于10%的票房增速。

2018年銀幕增速略放緩

數據來源:公開資料整理

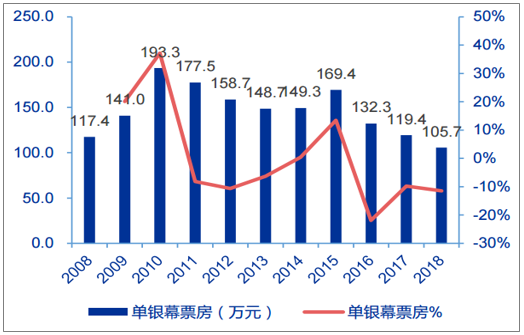

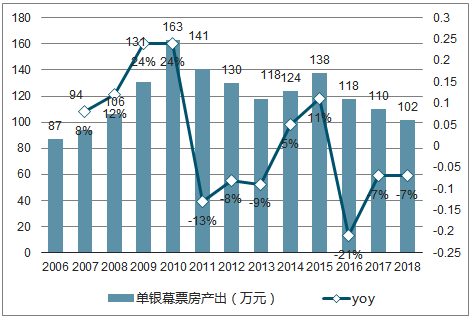

調整后單銀幕票房下降約9%

數據來源:公開資料整理

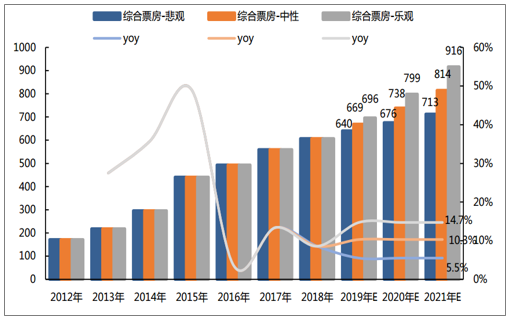

2018年我國人均觀影次數為1.23次,分悲觀、中性、樂觀三種情形對2021年人均觀影次數進行假設。悲觀假設下,2021年人均觀影次數達1.4次,對應未來三年票房年復合增速約5.50%,2021年票房大盤達到713億元;中性假設下,2021年人均觀影次數達1.6次,對應未來三年票房年復合增速約10.30%,2021年票房大盤達到814億元;樂觀假設下,2021年人均觀影次數達1.8次,對應未來三年票房年復合增速約14.70%,2021年票房大盤達到916億元。

不同假設下2021年電影票房預測

- | 悲觀 | 中性 | 樂觀 |

2021年人均觀影次數 | 1.4 | 1.6 | 1.8 |

2019-2021年票房年復合增速 | 5.50% | 10.30% | 14.70% |

2021年電影票房(億元) | 713 | 814 | 916 |

數據來源:公開資料整理

中國電影綜合票房預測

數據來源:公開資料整理

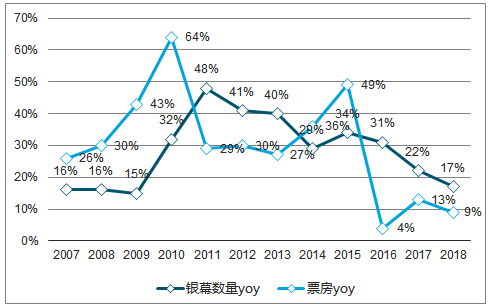

單銀幕產出=票房/銀幕數量,當票房增速低于銀幕數量增速時,單銀幕產出將下滑。2016年以來隨著電影票房增速降至銀幕增速以下,單銀幕產出同比均下滑,但降幅呈現向0收斂態勢。

銀幕數量與票房增長比較情況

數據來源:公開資料整理

全國影院單銀幕產出變動情況

數據來源:公開資料整理

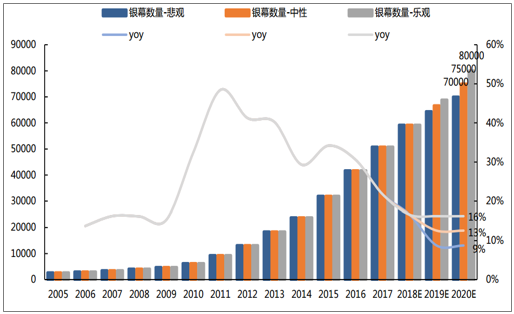

2018年12月13日國家電影局印發《關于加快電影院建設促進電影市場繁榮發展的意見》,提出到2020年全國加入城市電影院線的電影院銀幕總數達到8萬塊以上,截至2018年末,我國銀幕數量接近6萬塊,要達到2020年8萬塊的目標,預計2019-2020年銀幕數年復合增速約15%。

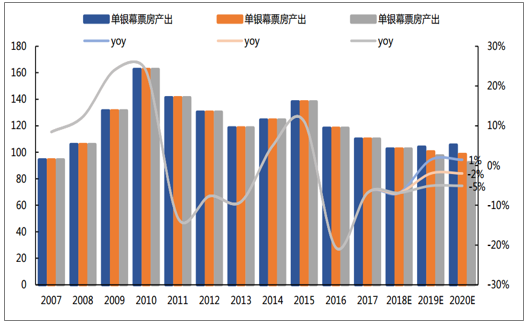

悲觀假設下,2020年銀幕總數增至7萬塊,未來兩年年復合增速9%,在票房中性假設下,單銀幕產出增速將在2019年轉正,2019-2020年年復合增速1%;中性假設下,2020年銀幕總數增至7.5萬塊,未來兩年年復合增速13%,在票房中性假設下,單銀幕產出未來兩年同比降幅收窄至2%;樂觀假設下,2020年銀幕總數增至8萬塊,未來兩年年復合增速16%,在票房中性假設下,單銀幕產出未來兩年同比降幅收窄至5%。

三種情形假設下的銀幕增長情況

數據來源:公開資料整理

票房中性假設下,不同銀幕增速對應的單銀幕產出變動

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國電影行業市場運行態勢及投資戰略咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電影行業發展模式分析及未來前景規劃報告

《2026-2032年中國電影行業發展模式分析及未來前景規劃報告》共十二章,包含中國電影行業重點企業分析,2026-2032年中國電影行業投資分析,中國電影行業的前景分析預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢