按照乘用車主駕駛座椅介紹,座椅結構可分為頭枕、靠背及座墊三部分,其中包括金屬部件、發泡填充物及面套。金屬部件有骨架、滑軌、調角器、升降器、彈簧等;填充物有聚氨酯發泡等;面套有織物類和皮革類等。

隨著我國居民消費者對于中高端、高端產品的需求追求,推動了我國乘用車座椅市場銷售集中區域從織物座椅向真皮座椅轉移,帶動國內乘用車座椅市場的發展。

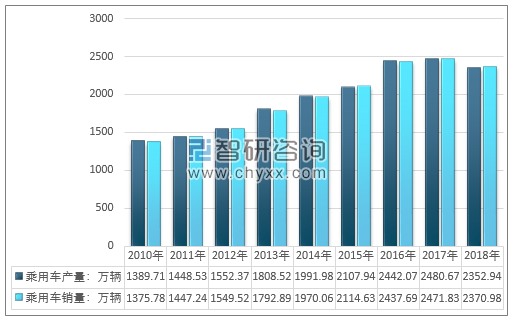

我國汽車產銷規模近些年一直處于全球最熱門的消費市場,2018年1-12月,汽車產銷2780.92萬輛和2808.06萬輛,同比下降4.16%和2.76%。其中乘用車產銷2352.94萬輛和2370.98萬輛,同比下降5.15%和4.08%。汽車零部件供應規模隨著我國龐大的汽車產銷規模同樣保持了良好的增長趨勢。

2010-2018年我國乘用車產銷量統計

資料來源:汽車工業協會、智研咨詢整理

國家統計局公布數據顯示,2017年全國民用汽車保有量21743萬輛(包括三輪汽車和低速貨車820萬輛),比上年末增長11.8%。

公安部統計數據顯示,截至2018年底全國汽車保有量達24028萬輛,比2017年增加2285萬輛,增長10.51%。

2006-2018年我國汽車保有量

資料來源:國家統計局、公安部

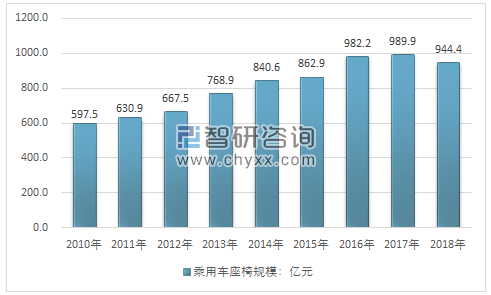

近幾年,我國乘用車座椅行業市場規模整體呈現增長態勢,從2010年的597.5億元,增長到2018年的944.4億元。

2010-2018年中國乘用車座椅行業總體規模

資料來源:智研咨詢整理

國內乘用車座椅市場主要以外資以及合資品牌為主,同時受到整車廠品牌溢價影響,進口、合資品牌乘用車座椅售價以及規模明顯過于國產自主品牌乘用車座椅價格和市場規模。國內乘用車座椅市場,目前幾乎被包括美國安道拓、美國李爾、法國佛吉亞(FAURECIA)、日本豐田紡織、加拿大麥格納(Magna International Inc.)等外資或者在境內設立的合資廠控制,國內乘用車主要整車企業最主要的座椅供應商均為合資企業。

作為汽車座椅需求量第一大國,國內汽車座椅市場卻被外資品牌占據主導地位。在國內主要整車制造廠商中,上汽大眾最大供應商是上海延鋒安道拓和西德科,而延鋒安道拓也是上汽通用和一汽大眾的最大供應商,截止到 2017 年 4 月,延鋒安道拓已擁有遍及全國的20 多個生產基地和 40 多家工廠,李爾在中國也擴張迅速,不僅提供乘用車座椅,還涉及商用車業務。

2017 年國內主要整車廠商配套座椅供應商

銷量排名 | 整車廠商 | 總銷量(萬輛) | 座椅供應商 |

1 | 上汽大眾 | 206 | 延鋒江森、上海英提爾交運 |

2 | 上汽通用 | 200 | 延鋒江森、上海英提爾交運 |

3 | 一汽大眾 | 196 | 富維江森 |

4 | 上汽通用五菱 | 155 | 上海英提爾交運 |

5 | 吉利汽車 | 125 | 李爾長安 |

6 | 東風日產 | 111 | 北汽大世 |

7 | 長安汽車 | 106 | 東風李爾 |

8 | 長城汽車 | 95 | 自主供應、延鋒江森 |

9 | 長安福特 | 83 | 李爾長安 |

10 | 北京現代 | 78 | 浙江新岱美、浙江俱進 |

資料來源:公開資料整理

智研咨詢發布的《2019-2025年中國乘用車座椅市場運行態勢及戰略咨詢研究報告》顯示隨著工藝技術的不斷進步,行業內的大型企業一般通過技術改造、引進國外先進的生產工藝和生產設備,提高產品質量,降低原材料、人力的消耗、提高勞動生產率,形成了規模優勢,進而提升企業產品的市場定價能力。

隨著國內車輛座椅生產企業對國外先進技術的引進、消化和吸收,研發和生產水平不斷提高,技術創新能力不斷增強,所生產的座椅在造型設計、可靠性、安全性和舒適性等方面與進口產品的差距進一步縮小,在高端座椅市場上將逐步實現進口替代。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國乘用車座椅行業市場發展前景及投資風險評估報告

《2026-2032年中國乘用車座椅行業市場發展前景及投資風險評估報告》共十七章,包含2026-2032年中國乘用車座椅行業投資戰略研究,乘用車座椅市場投資預測及行業項目投資建議,乘用車座椅企業制定“十四五”發展戰略研究分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國乘用車座椅產業現狀簡析:政策推動新能源發展滲透下,國產品牌份額有望走高[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2019年中國乘用車座椅行業市場規模及相關企業分析[圖]](http://img.chyxx.com/2020/10/20201013142417.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)