受宏觀經濟增速放緩、中美貿易戰等不利因素影響,市場悲觀情緒濃厚,2018年1月1日到2018年11月2日上證綜指跌幅達到19%,同期機械板塊跌幅達到33.6%,跑輸大盤,走勢低迷。

2018年機械板塊跑輸大盤

數據來源:公開資料整理

2018年Q1-3機械行業實現營業收入8,256.69億元,同比增長16.9%,增速環比下降5個百分點;實現歸母凈利潤450.2億元,同比增長14.40%,增速環比下降0.75個百分點。

2015-2018Q1-3機械行業營收同比增速圖

數據來源:公開資料整理

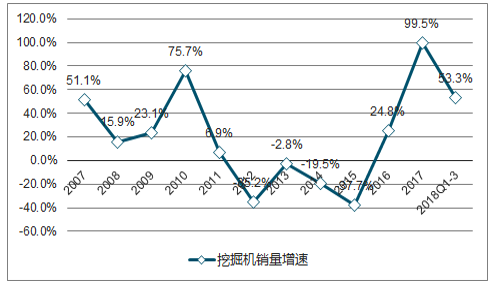

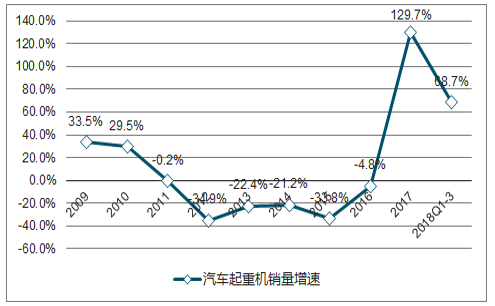

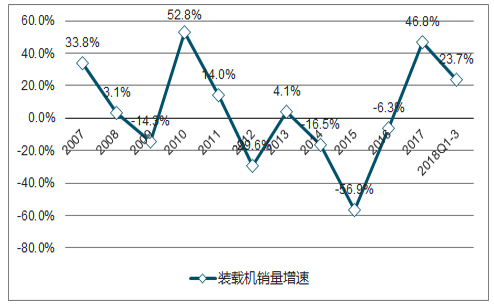

在2017年高基數的基礎上,2018年前三季度各類工程機械銷量增速放緩,但仍在較高水平。2018年前三季度挖掘機銷量達15.62萬臺,同比增速53.28%;汽車起重機銷量24731臺,同比增速68.69%;裝載機銷量8.28萬臺,同比增速23.66%;叉車銷量46萬臺,同比增速24.74%。

2007-2018年前三季度挖掘機銷量同比增速圖

數據來源:公開資料整理

2009-2018年前三季度汽車起重機銷量同比增速圖

數據來源:公開資料整理

2007-2018年前三季度裝載機銷量同比增速圖

數據來源:公開資料整理

2009-2018年前三季度叉車銷量同比增速圖

數據來源:公開資料整理

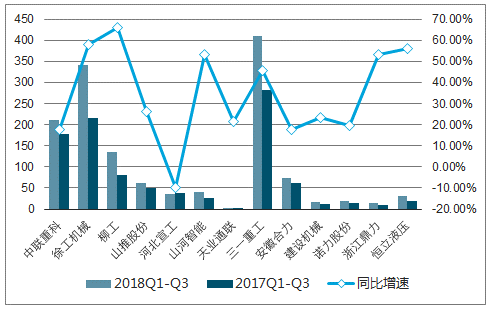

2018年前三季度納入統計的13家工程機械企業營收合計1388.29億元,同比增長39.89%,前三季度凈利潤合計108.1億元,同比增長90.24%,利潤彈性凸顯,龍頭企業利潤端增速遠高于收入端增速。

2018Q3主要企業營收及增速圖

數據來源:公開資料整理

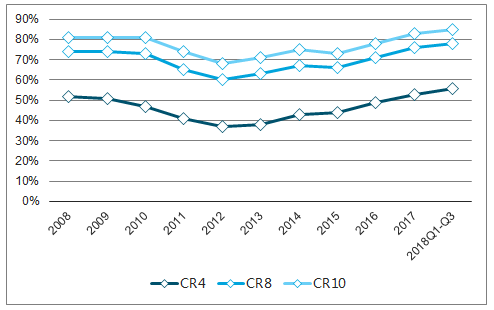

工程機械龍頭企業市占率不斷提高,市場格局進一步優化,行業集中度不斷提升是行業大趨勢。

2008-2018Q1-Q3挖掘機行業集中圖

數據來源:公開資料整理

2008-2018Q1-Q3汽車起重機行業集中圖

數據來源:公開資料整理

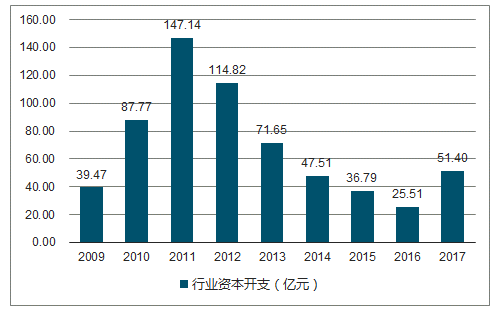

2003-2018Q1-Q3工程機械行業資本開支圖

數據來源:公開資料整理

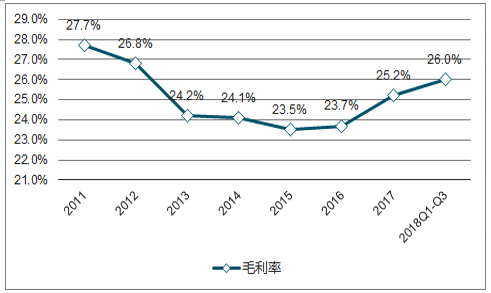

2011-2018Q1-Q3工程機械行業毛利率圖

數據來源:公開資料整理

行業整體營收快速上升,但應收賬款規模仍保持穩定趨勢,未大幅度上升。隨著應收賬款等資產質量的持續改善,2018年三季度實現經營性現金流量凈額155.08億元。行業經營現金流量改善表明企業經營效率顯著提升。

行業整體期間費用率在2016年迎來拐點后,2018年前三季度期間費用率進一步下行至12.50%,且距離2011年11.72%的低點仍有一定下行空間。

2011-2018Q1-Q3行業期間費用率圖

數據來源:公開資料整理

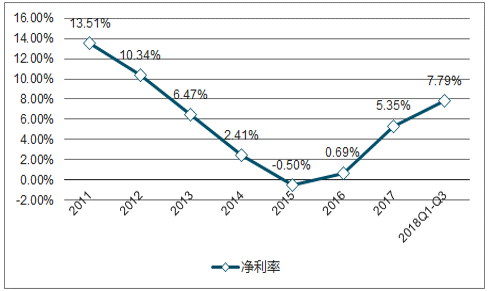

值損失對利潤的蠶食效應消除,整體盈利能力明顯改善。2018年前三季度凈利率上升至7.79%,接近2013年的水平;行業歸母凈利潤108.10億元,較2017年同期顯著提升。伴隨行業毛利率穩定回升、期間費用率穩步下行,疊加企業資產質量改善后減。

2011-2018Q1-Q3工程機械行業凈利率圖

數據來源:公開資料整理

2011-2018Q1-Q3工程機械行業凈利潤圖

數據來源:公開資料整理

各品類工程機械銷量高增長帶動行業整體營收快速上升,2018年前三季度納入統計的13家工程機械企業營收合計1388.29億元,同比增長39.89%,前三季度凈利潤合計108.1億元,同比增長90.24%,利潤彈性凸顯,龍頭企業利潤端增速遠高于收入端增速。

相關報告:智研咨詢發布的《2018-2024年中國工程機械行業投資分析與投資決策咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國工程機械液壓系統行業市場發展形勢及投資前景研判報告

《2026-2032年中國工程機械液壓系統行業市場發展形勢及投資前景研判報告》共九章,包含2021-2025年工程機械液壓系統行業各區域市場概況,工程機械液壓系統行業主要優勢企業分析,2026-2032年中國工程機械液壓系統行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年全球及中國工程機械行業相關政策、銷量、市場規模、重點企業及趨勢研判:國內市場需求復蘇疊加海外拓展,帶動工程機械市場規模穩步提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)