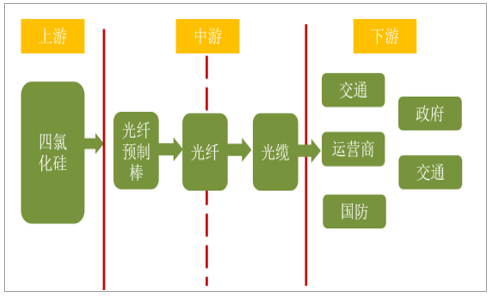

目前國內光纖光纜產業已經形成了完整的產業鏈體系,包括光棒制造、光纖拉絲和光纜制造等環節。然而,實現光纖預制棒、光纖及光纜一體化企業僅 10 家。光纖預制棒被譽為“皇冠上的明珠” ,居于最核心的地位。光纖拉絲及光纜制造壁壘相對較低,國內光纖光纜企業總數已達 150 家以上,其中規模較大光纜企業 40 家左右。 行業的終端客戶主要為三大運營商、政府及部分互聯網企業。 其中,中國移動、中國電信、中國聯通三大運營商光纖光纜需求量占國內總需求的 80%左右。因此,運營商網絡建設對光纖光纜行業形成重大影響。

光纖光纜產業鏈

數據來源:公開資料整理

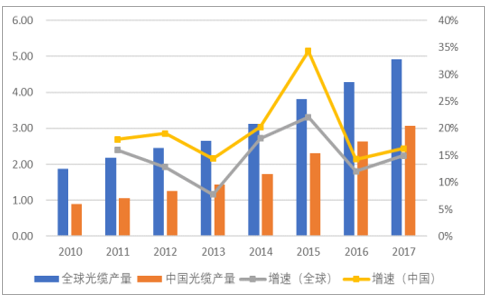

2010-2017 年全球光纖產量和中國光纖產量的復合增長率分別為 14.42%和 23.10%,中國光纖產業快速發展,增速遠高于全球。 2017 年,中國光纖產量達到 3.47 億芯公里,占全球光纖產量比例為 65%,較 2010 年占比提高約 26 個百分點。由此可見,中國光纖產量占據半壁江山,其產業現狀及未來發展對全球光纖產業有決定性的影響。

全球及中國市場光纜產量(單位:億芯公里)

數據來源:公開資料整理

近年來,我國光纖光纜行業發展迅速,已形成了世界上最大的光纖光纜產業,并形成了完整的光纖光纜產業鏈。2017 年我國全國新建光纜線路 706.05 萬公里,光纜線路總長度達到 3747.40 萬公里,同比增長 23.22%。

光纖線路總長度情況

數據來源:公開資料整理

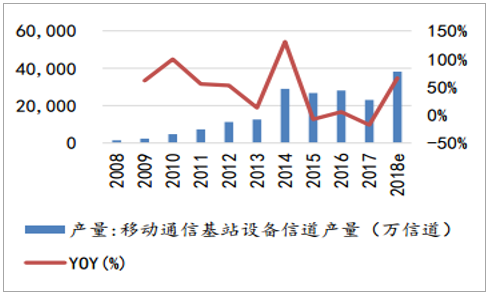

2017 年 12 月,發改委發布《關于組織實施 2018 年新一代信息基礎設施建設工程的通知》,要求 2018 年將在不少于 5 個城市開展 5G 規模組網試點,每個城市 5G 基站數量不少 50個、全網 5G 終端不少于 500 個。 我國移動通信基站在 2014 年隨著 4G 網絡與 FTTH 的建設,迎來了一波爆發, 2014 年信道產量達到 2.90 億信道。 2018 年前三季度移動基站信道產量達 2.47 億信道,預計全年信道產量約 3.82 億信道, 5G 技術發展帶來的前傳網絡架構變化將極大地擴寬光纖需求量。

我國移動通信基站信道產量情況

數據來源:公開資料整理

我國物聯網市場規模

數據來源:公開資料整理

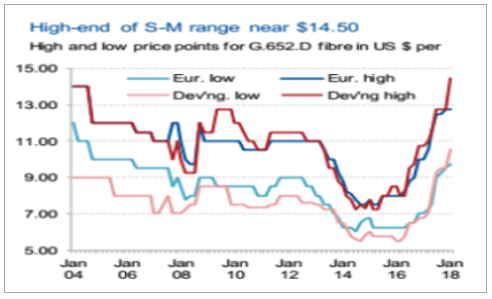

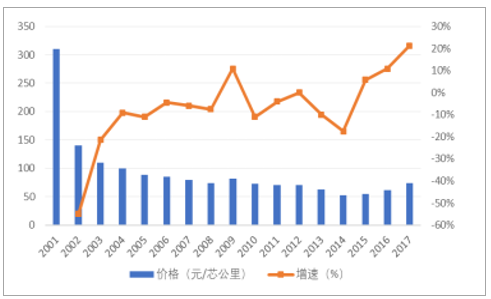

2000 年-2011 年, 國際普遍對互聯網和信息高速公路的發展前景及市場需求持樂觀態度,電信運營商投巨資進行大容量長途干線建設和大規模城域網建設,此為第一輪景氣期。后因光纖制造商紛紛擴產,互聯網泡沫破滅,光纖價格大幅下跌,產業走向低迷。2009 年-2010 年,運營商 3G 網絡建設, 村村通項目推動我國光通信蓬勃發展,光纖需求增速提升。此為第二輪景氣期。2016 年-2017 年,中國移動大力發展固網寬帶建設,疊加 4G 對傳輸網的擴容。此為第三輪景氣周期。與此對應,市場景氣帶來光纖價格提升。 2001 年、 2009、 2017 年光纖價格都為階段性高點。2018年年初中國移動 2018 年普通光纜第一批次集采,中標價格較 2017 年第二批次依舊有所上漲,光纜平均上漲約 10%,光纖價格平均上漲約 5%。 直接印證光纖行業仍處于景氣期。

國際光纖價格變動情況

數據來源:公開資料整理

國內光纖價格變動情況

數據來源:公開資料整理

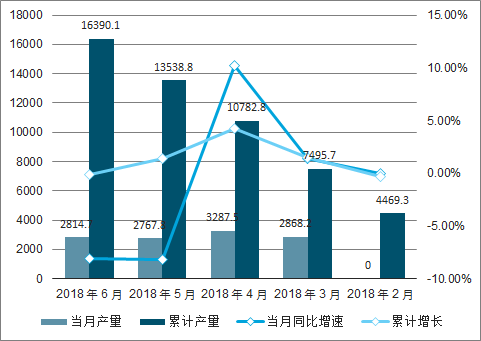

2018 年上半年,全國光纜累計產量達 16,390.1 萬芯千米,同比下滑 0.1%。 主要源于中興事件拖累運營商傳輸網擴容進程,各省訂單執行放緩。 之前市場預計的中國移動第二批次集采未能如期而至。伴隨美國商務部禁令解除,中國移動 PTN 集采重啟,接入側與設備相配套的蝶形光纜第二批次集采也于 7 月落地。 三大運營商緊鑼密鼓的展開網絡部署。 中國移動第二批次普通光纜集采可期。此外,中國電信于 17 年 11 月發布 2018 年總計 5400 萬芯公里的引入光纜和室外光纜集采;中國聯通于 2017 年 5 月進行 2017-2018 年普通光纜集采,規模約5830 萬芯公里, 廣電等其他廠商光纜需求預計約 4000 萬芯公里。預計, 2018年光纖需求量總計約 3.47 億芯公里,較 17 年增長 21.3%。

上半年光纜產量減緩(單位:萬芯公里)

數據來源:公開資料整理

三大運營商 2017-2018 年招標情況

數據來源:公開資料整理

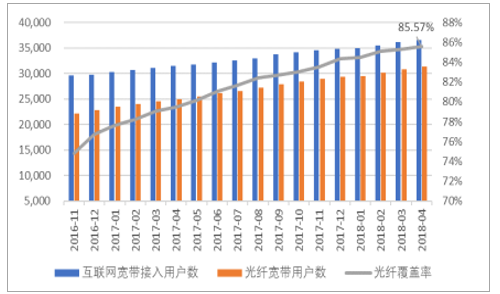

光纖光纜行業自 2015 年起持續高景氣狀態。在“寬帶中國”和“光進銅退”政策的指導下, 我國光纖接入水平已取得突破性進展。 2015 年,三家基礎電信企業固定互聯網寬帶接入用戶總數僅為 2.13 億戶。其中,光纖接入(FTTH/0)用戶數為 1.2 億戶,占寬帶用戶總數僅為 56.1%。 短短三年時間, 我國光纖接入(FTTH/O)用戶總數達到 3.35 億戶,互聯網寬帶接入用戶數達到 3.83 億戶。光纖覆蓋率達到 87.5%。 100M 速率以上的用戶數2.14 億,占比達到 56%。 我國互聯網寬帶接口和光纖接入(FTTH/0)端口數不斷增長。截止 2018 年 6 月,我國互聯網寬帶接口數達到 8.32 億個,比上年末凈增 5312 萬個;光纖接入端口數達到 7.18 億個,比上年末凈增 6055 萬個。

我國光纖滲透率逐步提升(單位:萬戶

數據來源:公開資料整理

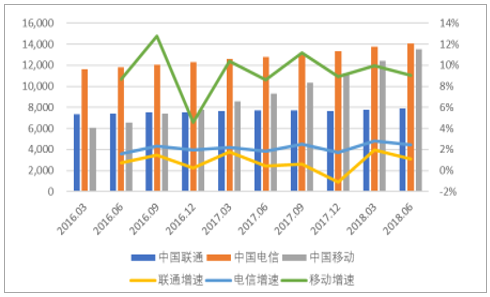

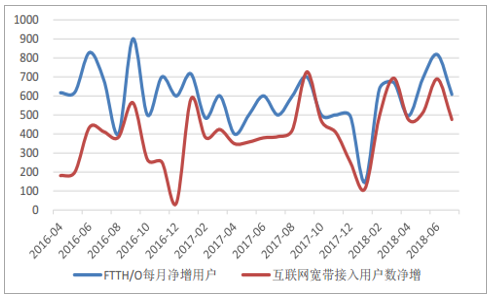

雖然我國固網寬帶及 FTTx 部署已初見成效,但每月新增用戶數仍未下降。 2018年上半年三大運營商累計寬帶用戶數量分別為 1.35 億戶、 1.40 億戶、 7891.6 萬戶。 其中, 中國移動大力發展固網寬帶建設,是我國寬帶用戶增長的主要驅動因素。 2016 年中國移動僅為6058 萬戶, 2018 年上半年已迅速增長至 13507 萬戶,數量已漸漸逼平電信。預計中國移動2018年年底目標寬帶用戶數量有望超過 1.4 億戶。 此外,中國聯通 2018 年寬帶用戶增速小幅提升,中國電信平穩增長。三大運營商每月新增 FTTH/O 用戶數在 600 萬戶左右波動, 且每月新增互聯網寬帶接入用戶數呈現微幅上漲趨勢, 固網建設仍未減緩。

大運營商互聯網寬帶用戶(單位:萬戶)

數據來源:公開資料整理

互聯網寬帶用戶及光纖到戶新增用戶數并無明顯下滑趨勢(單位:萬戶)

數據來源:公開資料整理

5G 技術試驗自 2016 年開啟,目前已進入第三階段。 根據 R15 整個標準進程, 5G 第三階段主要分成非獨立組網(NSA)和獨立組網(SA) 兩部分。 非獨立組網是采用 5G 新的無線接口接入到 4G 的核心網絡,所以在無線部分控制面可以采用 4G 接入,數據承載可以采用 5G 和 4G 疊加進行數據承載。5G 的獨立組網無線和核心網絡都是采用全新技術,更能實現端到端的 5G 新型業務能力的承載。 目前非獨立組網測試基本完成,獨立組網測試已于第三季度全面啟動。5G 商用漸行漸近,運營商已經開始了緊鑼密鼓的部署。中國移動已經完成了 5G 關鍵技術組件驗證, 2018 年計劃在 20 個城市啟動預商用試驗, 2019 年將進入大規模試驗網階段, 5G 城市數量將達到 100 個。中國電信將單獨成立 5G 創新中心,秉持開放、創新、集約、共享理念,重點研究 5G 與 AI、大數據、區塊鏈的協同。同時開展 17 個城市規模試驗,按照總體規劃,落實 2020 年實現 5G 規模商用。中國聯通計劃試點城市達到 16 個,每個試點城市都擔任著不同的任務:沈陽(工業控制)、天津(智慧交通)、青島(智慧港口)、南京(智慧教育)、上海(邊緣計算)、杭州(電子商務)、福州(智慧安防)、深圳(智慧金融)、北京(智慧奧運)、雄安(智慧城市)、鄭州(智慧園區)、成都(智慧醫療)、重慶(車聯網)、武漢(智慧水利)、貴陽(智慧足跡)、廣州(智慧物流)。

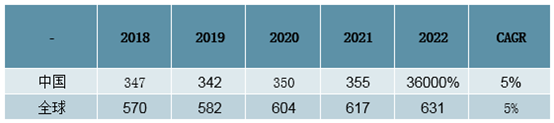

5G 時代即將來臨, 市場對光纖預制棒、光纖和光纜的需求將會進一步提升,行業將迎來新一輪發展機遇。預計至 2021 年全球及中國光纜需求量將分別達到 6.17億芯公里和 3.55 億芯公里。然而長飛、 烽火等主要廠商普遍認為, 5G 開啟后光纖光纜需求量將超過預期。 對比 4G 對光纖光纜的需求, 通信產業學院測算未來三年 5G對光纖光纜的需求至少達到 6 億芯公里,是 4G 的 3-4 倍。

中國及全球光纖需求預測(單位:百萬芯公里)

數據來源:公開資料整理

去年 11 月,工信部正式發布了 5G 頻段規劃,將 3300~3600MHz 以及 4800~5000MHz 中頻段作為 5G 系統的工作頻段。目前市場消息稱三大運營商頻譜劃分的初步方案是中國電信與中國聯通將分別獲得 3.5GHz 左右的各 100MHz 頻譜資源,中國移動獲得 2.6GHz 和4.9GHz 兩個頻段,共計 300MHz 頻譜資源。 中低頻段較強穿透力和廣域覆蓋能力是 5G實現大覆蓋、高移動性場景下的用戶體驗和海量設備連接的必然選擇。

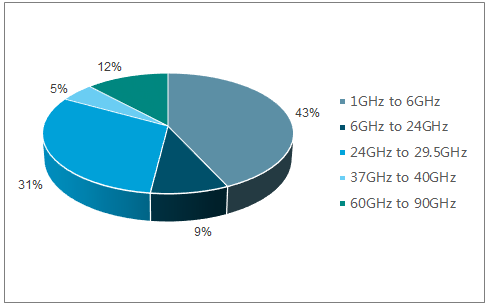

我國在實現5G系統6GHz以下中頻段頻率規劃的同時,也在積極開展毫米波頻段的規劃研究工作。 2018年 7 月 17 日未來移動通信技術和標準發展推進委員會發布了《5G 毫米波頻譜規劃建議白皮書》, 強調盡早明確 5G 毫米波頻段布局的必要性。目前全球使用 6GHz 以上高頻的 5G 試驗網數量占比達到 57%。 6GHz 以上毫米波頻段豐富的頻譜資源能夠滿足 5G 在熱點區域極高的用戶體驗速率和系統容量需求。未來 5G 系統頻譜需要著眼低頻段和高頻段統籌規劃,相互補充。 整體而言, 5G 使用的頻段比 4G 更高,單個基站覆蓋的范圍將會變小,這意味著相同覆蓋面積下, 5G 的基站數量將比 4G 更多。 若考慮未來毫米波應用,則基站數還會大幅增加。與之對于,基站連接所需的光纖規模也隨之增加。

4G 和 5G 頻譜規劃

數據來源:公開資料整理

全球 5G 試驗網頻率使用情況(單位:萬戶)

數據來源:公開資料整理

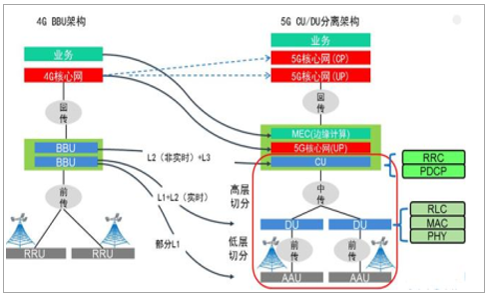

5G 的架構相比 4G 有較大變化, 承載部分分為三段: AAU-DU 間稱為前傳, DU-CU 間稱為中傳, CU-核心網間稱為回傳。 前傳承載要求大帶寬(單 RRU 帶寬 25G)、低時延(<100μs)等需求, 目前有多種解決方案,包括裸纖直驅、無源波分、 有源 WDM/OTN 方案等。從光纖資源消耗上看,直驅光纖消耗資源最多,其它方案相當。但如何部署需要結合現有網絡光纖及系統建設情況。工信部通信科技委常務副主任、中國電信科技委主任韋樂平表示:在 5G 前傳技術方案選擇上,光纖資源豐富的地區,可采用光纖直驅方案,一根光纖一個扇區;對于光纖資源不足的區域,可采用 WDM/OTN、 WDM 方案,一根光纖對應一個基站;而接入主干光纖不足的地區,可采用點對多點 WDM PON 技術,一根光纖對應 N 個基站。

5G 架構相比 4G 有較大變化

數據來源:公開資料整理

5G 前傳方案

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國光纖光纜行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光纖光纜行業市場供需態勢及發展前景研判報告

《2026-2032年中國光纖光纜行業市場供需態勢及發展前景研判報告》共八章,包含中國光纖光纜產業鏈全景梳理及布局狀況分析,中國光纖光纜行業重點企業布局案例研究,中國光纖光纜行業市場及戰略布局策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國光纖光纜行業產業鏈圖譜、發展歷程及發展趨勢分析:隨著數字經濟的蓬勃發展,家庭寬帶市場、數據中心等對光纖光纜需求將持續增長 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中國光纖光纜行業重點企業對比分析:通鼎互聯vs特發信心[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)