冷鏈,常指冷鏈物流(ColdChainLogistics),是一種特殊供應鏈系統,它是冷鏈技術和物流技術的統一,并且更加側重物流層面的內容。在2017年5月發布的《冷鏈物流從業人員能力要求》中,定義了冷鏈物流是“以冷凍工藝為基礎、制冷技術為手段的物流活動,其目的在于使物品從生產到銷售的全部環節都能夠處在規定的溫度控制下,以保證物品的質量,并能夠減少損耗”。

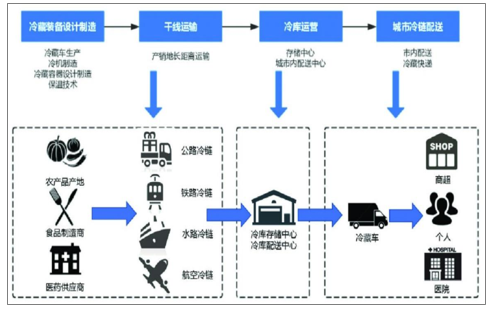

冷鏈物流是一個復雜且環環相扣的供應鏈鏈條,總體來說它是由冷凍加工、冷凍倉儲、冷凍運輸和冷凍銷售四個部分組成。

冷鏈物流供應鏈系統示意圖

數據來源:公開資料整理

當前,與世界上發達國家和地區相比,中國的冷鏈流通率較低。所謂冷鏈流通率就是指在物流過程中,采用冷鏈物流占所有物流的比重。

而國內仍然有大部分生鮮農產品在常溫下流通,部分產品雖然在屠宰或儲藏環節采用了低溫處理,但在運輸、銷售等環節又出現“斷鏈”現象,全程冷鏈的比例較低。中國由于冷鏈系統不完善造成每年約有1200萬噸水果和1.3億噸蔬菜被浪費,總價值至少為100億美金。

中國與發達國家冷鏈運輸率對比圖(%)

數據來源:公開資料整理

冷鏈主要基礎設施包括冷庫和冷藏車,2017年全國冷庫總容量約為4775萬噸,折合11937萬立方米,同比增長13.7%,但中國人均冷庫占有量仍處于較低水平。2017年城市居民人均冷庫保有量上升至0.147立方米/人,絕對水平仍非常低。人均冷庫保有量較低雖然與中國人口基數眾多、飲食習慣等有直接必然的聯系,但在一定程度上仍反映中國的冷鏈基礎設施不完善。

全球冷庫保有總量以及人均保有量對比圖

數據來源:公開資料整理

至2017年底,中國冷藏車保有量接近13.2萬臺,每1.05萬人配有一輛,對比2014年的每1.47萬人一輛,年復合增長率為11.87%,然而人均水平仍與發達國家想去甚遠。

信息化和互聯網技術也是冷鏈物流行業的重要的一部分,是提升其運營效率的關鍵。是非區域性的大型冷鏈物流企業,對于物流信息的標準化、統一化要求更高,往往也會在信息技術和互聯網系統上進行大量的投入。

冷鏈物流行業的終端需求大體上包括食品冷鏈運輸及配送、醫藥冷鏈運輸及配送以及化工冷鏈等三大部分。

2017年冷鏈終端需求占比圖

數據來源:公開資料整理

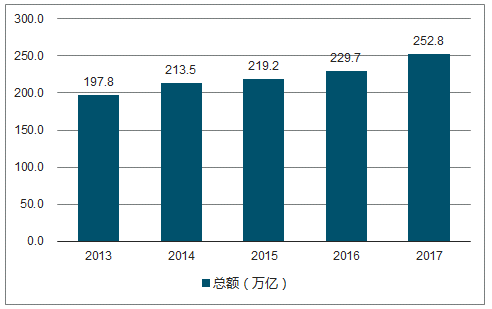

中國冷鏈物流行業整體發展勢頭較好,2017年全社會物流總額達到252.8萬億元,同比增長6.7%;其中冷鏈物流總額約占全社會物流總額的3%左右,金額約7.5萬億元;食品冷鏈物流總額約為全社會物流總額的2.7%,金額約6.07萬億元。

2013-2017年全社會物流總額圖

數據來源:公開資料整理

2013-2017年食品冷鏈物流總額占比圖

數據來源:公開資料整理

2017年以來,政府對冷鏈物流的關注度有了大幅度的提升。2017年,中國城鎮常住人口8.13億人,城鎮人口占總人口比重達56.52%。與此同時,中國居民人均可支配收入也在不斷提高,2017年,全國居民人均可支配收入25974元,比上年名義增長9.0%,扣除價格因素,實際增長7.3%;城鎮居民人均可支配收入36396元,增長8.3%,扣除價格因素,實際增長6.5%。

冷庫容量和人均可支配收入增長呈現出很強的正相關性,當人均可支配收入超過8000美元時,冷鏈設施建設和冷鏈物流的發展進入高速增長期。

2012-2017年中國城鎮化進程占比圖

數據來源:工作資料整理

中國冷鏈物流存在“不經濟”的特點,冷鏈物流成本比普通物流高出40%~60%,主要是由于預冷環節缺失、經營分散、運輸網絡落后、缺乏有效信息管理系統造成。目前冷鏈行業面臨等初期投資成本高、運營過程中返空率高、運輸單價低等“兩高一低”問題。中國冷鏈物流行業的獲利能力還有很大的成長空間。

隨著經濟的發展,我國城鎮居民的飲食消費結構也發生了較大的變化,冷凍食品在食品結構中的占比提高。

不僅是食品消費結構發生了變化,居民關注的食品問題也集中在了食品安全問題上。根據“尼爾森健康與食品意見”調查結果,70%的中國受訪者有特定的飲食需求,82%的人愿意為不含不良成分的事物支付更高價格。

城鎮化進程加快、居民收入水平提高以及居民消費結構的變化,綜合影響下帶動了肉禽、水產品、乳制品等易腐食品和反季節蔬菜水果的消費總量,更多的消費品需要通過冷鏈物流的方式從產地向城鎮地區輸送。

城鎮人口與農村人口對易腐食品的需求對比圖

數據來源:公開資料整理

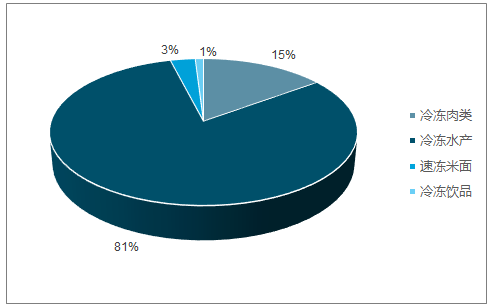

冷凍食品消費結構占比圖

數據來源:公開資料整理

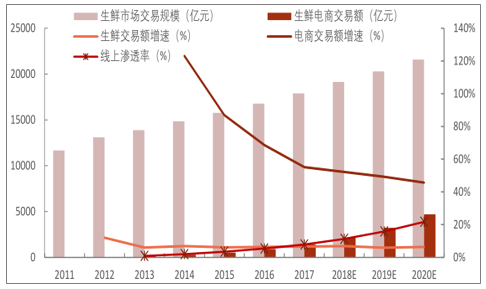

電商平臺的崛起無疑是冷鏈物流發展的絕佳契機,2017年生鮮市場交易規模達17897億元,生鮮電商市場交易規模為1418到億元,線上市場滲透率繼續提升,達到7.9%,水果、奶制品、海鮮水產為消費者在線上常買的3種生鮮品類。有機構預測2020年全市場生鮮交易規模有望超過2萬億元,線上市場滲透率約45.7%,生鮮電商物流金額將達到約4692億元。

2011-2017年生鮮市場交易額以及生鮮電商交易額對比圖

數據來源:公開資料整理

互聯網巨頭的進入,一方面會促進冷鏈物流行業與互聯網的深度融合,加速冷鏈物流發展的步伐,另一方面,巨頭的入局也抬高了行業門檻,行業格局將會逐漸清晰。隨著巨頭企業的入場,未來冷鏈行業的競爭也將更加激烈,但集中度勢必提升,這對行業中游設備制

造企業來說是一個中長期利好。

2020年我國醫藥市場價值將達到1200億美元,極有可能超過美國成為全球第一大醫藥消費國。隨著醫療消費水平的提高,對醫藥產品的物流也提出更高的要求,尤其是需要低溫貯藏的醫藥冷藏品發展很快,醫藥冷鏈物流也隨之進入了快速增長期。在中國,疫苗類制品、注射針劑、酊劑、口服藥品、外用藥品、血液制品等醫藥冷藏品的銷售金額占中國醫藥流通企業總銷售額的10%。

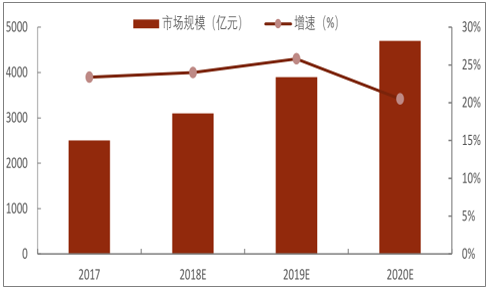

目前中國冷鏈市場規模在2500億元左右,預計到2020年,市場規模可以達到4700億元,年復合增速將超過20%。

2017-2020年我國冷鏈物流市場規模預測圖

數據來源:公開資料整理

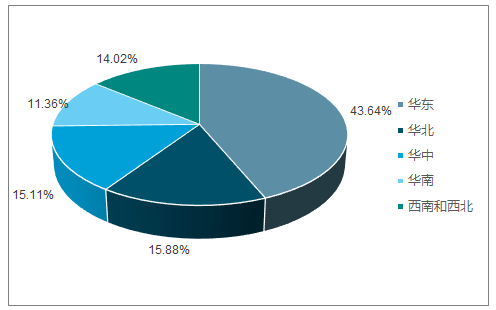

中國冷庫按區域分布占比圖

數據來源:公開資料整理

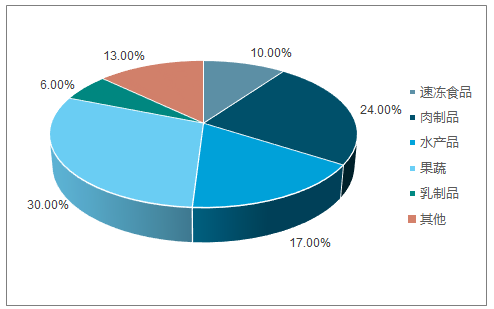

目前中國各類產品使用冷庫的占比情況是,果蔬和肉制品占比最高,分別為30%和和24%,兩者合計占比超過50%;水產品占比為17%。隨著消費能力的升級,生鮮電商帶動乳制品、水產品以及高價值水果的銷量,未來乳制品的冷庫占比會有所提高,果蔬產品和水產品的冷庫占比會進一步提高。

各類產品使用冷庫占比圖

數據來源:公開資料整理

中國冷鏈發展程度較低,與國際差距較大。與國外冷鏈物流行業相比,國內冷鏈物流起步較晚,表現為食品冷鏈流通率較低、冷鏈技術設施人均保有量較低、食品流通損腐率高等。

冷鏈行業目前兼并、收購項目較多,資源向幾大巨頭企業聚攏;未來下游行業競爭會更加激烈,企業集中度將會有所提升。這對于中游設備制造企業是一個中長期利好。預計到2020年,我國冷庫容量有望達到2億立方米左右;2018-2020年的年均復合增長率約為20%。

冷鏈供應鏈目前受到政策大力支持,在冷庫的興建、冷凍冷藏車的生產銷售以及制冷設備的生產銷售環節都有一定政策傾斜,有助于冷鏈產業的健康發展。但是存在國家政策變動的風險,一旦扶持政策有所變化,對冷鏈物流也會帶來一定的影響。

若國內經濟受到中美貿易戰或其他不確定因素的影響,經濟增速放緩,居民的收入水平和消費傾向均會有所下降,會直接影響居民對冷藏果蔬、肉蛋奶以及其他較高附加值食品的需求量,進而制約冷鏈物流的發展。

相關報告:智研咨詢發布的《2019-2025年中國冷鏈行業市場發展模式調研及投資趨勢分析研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國冷鏈行業市場運營格局及未來前景分析報告

《2022-2028年中國冷鏈行業市場運營格局及未來前景分析報告》共十五章,包含中國冷鏈行業投資風險及對策分析,中國冷鏈行業發展潛力評估及市場前景預判,投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)