近幾年人口老齡化加劇,勞動力成本不斷攀升,社保納稅新政隱形提升制造業用工成本,同時機器人價格不斷下降,機器人回收成本降低,2018年回收周期有望回落在1年以內。中國產業結構調整倒逼下游制造業自動化轉型升級,對工業機器人需求強勁。

隨著智能制造時代的到來,工業機器人的性能不斷提升,適用性也在逐步擴大,各行各業對工業機器人的大量需求為工業機器人的持續增長提供源動力。根據調查統計數據,2017年全球工業機器人銷售額達到500億美元,同比增長25.0%,2014-2017年年均復合增長率16.4%。全球工業機器人銷售量繼續保持高速增長,2017年全球工業機器人銷量達38.7萬臺,同比增長31.6%。預計2018年全球工業機器人保有量達205.5萬臺,同比增長12.4%,達到近十年新高。從調查數據上看,全球工業機器人的保有量不僅僅是量的增加,其年增長率更是保持上升態勢。在全球機器人應用的下游產業,汽車行業的占比正在逐年萎縮,取而代之的是電子產品行業的上升。

2006-2017年全球工業機器人銷量圖

數據來源:公開資料整理

2008-2020年全球工業機器人保有量及預測圖

數據來源:公開資料整理

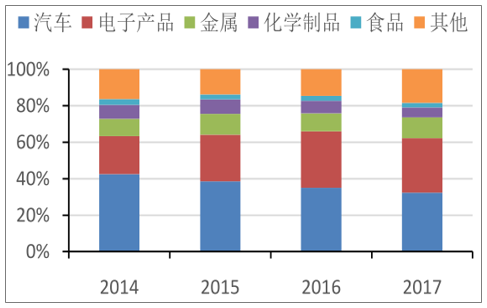

2014-2017年全球工業機器人下游產業占比圖

數據來源:公開資料整理

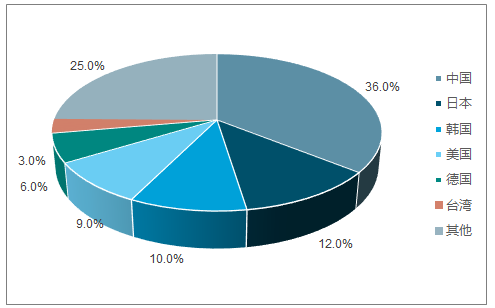

2017年,中國、日本、韓國、美國、德國占據工業機器人銷量的前五名,其銷量分別為13.8、4.6、4.0、3.3、2.2萬臺。五國市場份額之和合計達到73%,他們對工業自動化、智能制造的需求撐起了全球工業機器人消費的半壁江山。2017年中國市場份額已達36%,接近其余四國的該年度的市場份額之和(37%),是名副其實的工業機器人第一消費大國,值得注意的是中國的市場份額已保持連續十年增長。

2017年各地區工業機器人銷售占比圖

數據來源:公開資料整理

隨著中國人口紅利的逐漸喪失,人工工資上升對制造企業的成本端構成較大壓力。同時老齡化程度繼續加大,60歲以上及65歲以上老人占總人口的比重都有明顯上升。2017年我國16至59周歲的勞動力年齡人口為90199萬人,占總人口比重為64.9%;60周歲及以上人口24090萬人,占總人口的17.3%,其中65周歲及以上人口15831萬人,占總人口的11.4%。

2017年制造業就業人員平均工資已達到64452元,同比增長8.38%,是2008年平均工資的2.6倍。制造業面臨較大的人工成本,而與此同時,機器人回收周期不斷縮小,制造業“機器換人”動力很足,對自動化設備需求旺盛。

改革開放以來,由于中國勞動力、土地等成本優勢,歐美日韓發達國家制造業向中國轉移,到現在自主研發、創新突破,中國制造業逐漸從低端加工制造向高附加值邁進。中國制造業層次和核心競爭力有極大提升空間。提升制造業水平成為中國經濟維持長期競爭力的重心。隨著勞動力、土地、環節、能源等要素成本快速上升,我國制造業舉步維艱,利潤越來越薄。

在全球經濟格局大調整的當下,中國制造處于新的關鍵時期,在人工智能、大數據、物聯網等新興技術的推動下,智能制造已然成為中國制造業轉型升級的“新動能”,它讓傳統制造業脫胎換骨的同時,也以前所未有的速度和方式改變著中國。

工業機器人密度圖

數據來源:公開資料整理

對國內工業機器人的下游應用領域進行拆解,可以看到汽車及電子等相關領域的性質決定其對工業機器人的需求高于其他行業,同時食品及紡織等領域的自動化需求正不斷提升。但短期來看,電子及汽車仍是拉動中國工業機器人需求的首要力量。

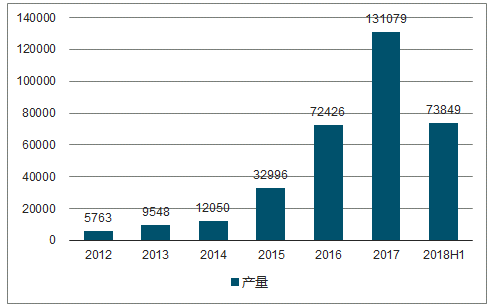

在中國進行經濟轉型、大力發展智能制造產業的背景下,2018年前三季度,工業機器人領域繼續展現出較高景氣度,根據調查數據顯示,2013年中國工業機器人產量約為9548臺,同比增長65.68%,到2017年中國工業機器人產量達到13.1萬臺,增長68.1%;2018年上半年中國工業機器人產量為7.38萬臺,同比增長23.9%。

2012-2018年國內工業機器人產量圖

數據來源:公開資料整理

2013-2019年工業機器人市場規模測算圖

數據來源:公開資料整理

由于中國工業機器人起步晚,國內工業機器人市場長期被國外四大家族工業機器人壟斷,經過20多年的發展,中國工業機器人已經初具規模,目前中國已生產出部分機器人關鍵元器件,開發出弧焊、點焊、碼垛、裝配、搬運、注塑、沖壓、噴漆等工業機器人。

隨著國內工業機器人企業不斷加大研發投入以及國家政策的大力支持下,以埃夫特、埃斯頓、新松等為代表的國產工業機器人品牌逐漸崛起,影響力不斷提升,在國內工業機器人市場占有一席之地。

2013-2017年國產工業機器人銷量及占比圖

數據來源:公開資料整理

2018-2019年,中國工業機器人銷量有望維持30%的增速,因此2018年中國工業機器人銷量有望實現17.9萬臺,以均價19萬來計算,機器人本體市場規模將達到347億元,通常來講,工業機器人系統集成市場規模約為本體市場規模的3倍左右,照此估算,2018年中國工業機器人集成市場規模在843億元左右,因此,2018年工業機器人本體和系統集成市場總規模將達到1041億。

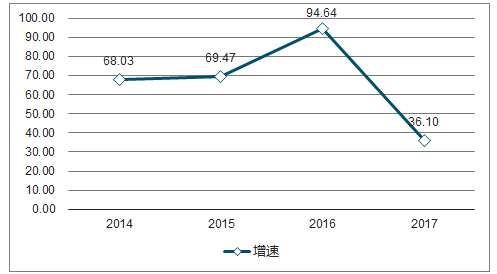

隨著國產工業機器人研發的不斷投入,國產工業機器人產品也在不斷轉型。按照機械結構劃分,多關節機器人技術含量最高,SCARA、DELTA其次,坐標機器人技術含量最低。2017年國產多關節機器人銷量首次超過坐標機器人,成為首要機型,全年累計銷量1.6萬臺,同比增速為35.5%。主要用于3c領域的SCARA機器人增速最高,銷量成倍增長。

2014-2017年國產多關節機器人銷量增速圖

數據來源:公開資料整理

中國工業機器人行業起步晚,但是近年來發展迅速,到2017年,工業機器人專利申請數量達到5608項,同比增長34.19%。截至2018年6月,工業機器人技術專利申請總量達到23054項。

工業機器人作為融匯機械制造、電子電氣、材料科學、計算機編程等學科的尖端技術產品,擁有較高的技術壁壘。持續的技術投入是打破國外產品壟斷、成功突圍的重要途徑。

2017年銷量為4.3萬臺,同比增長61.11%,占國內總銷量的30%。由于3C行業規模巨大,迅猛發展,2017年銷量為5萬臺,較2016年增長高達65%,首次超過汽車行業機器人銷量,占比為35.2%。除此之外,金屬加工、塑料及化學、食品飲料行業也是機器人需求較高的行業。

2013-2017年中國工業機器人應用行業分布圖

數據來源:公開資料整理

工業機器人的產業鏈可分為三個部分,上游是關鍵零部件生產廠商,主要包括控制器、伺服系統和減速器;中游即機器人的本體部分,由基座和執行機構構成,包括手臂、腕部等,部分機器人本體還包括行走結構,是機器人的機械傳統和支撐基礎;下游主要面向終端用戶及市場應用,系統集成商根據不同的應用場景和用途進行有針對性地系統集成和軟件二次開發。

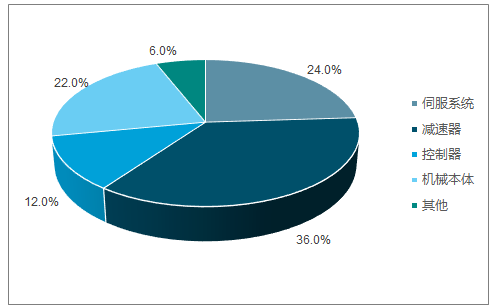

從工業機器人的成本構成來看,三大核心零部件控制器、伺服系統和減速器占總成本的比例為75%,其中伺服系統占比約25%,減速器約占35%,控制系統約占15%。掌握核心零部件生產技術的企業就占領了產業的制高點,繼而擁有更強的議價權。

國產工業機器人面臨的最大的問題是核心零部件主要依賴進口,控制器和伺服電機進口比例為80%,減速器進口比例75%。因此產品價格居高不下,從事本體開發的企業其毛利率和凈利率水平都比較低,如果不提高核心零部件自主化率,其成本就不具備競爭優勢。因此核心零部件的研發是國產工業機器人待解決的問題。

工業機器人成本分布圖

數據來源:公開資料整理

中國連續五年位居全球工業機器人銷量第一,國產品牌持續投入研發,與國外品牌差距不斷縮小,產品從低端向中高端轉型,多關節機器人成主力機型,市場份額不斷增加,2017年國產品牌的市場份額達到27%,在市場上占據一席之地。同時核心零部件諧波減速器已規模量產,RV減速器已小批量生產,隨著其國產化率提升國產機器人成本也將顯著下降。3C電子、金屬制品、食品等行業自動化程度低,準入門檻低,這些行業的增量市場是國產品牌突圍的機會。

相關報告:智研咨詢發布的《2019-2025年中國工業機器人行業市場專項調研及投資前景預測報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)