中國對于核電的態度今年更為積極,根據國家能源局印發的《2018年能源指導意見》,核電發展方針從2017年的“安全發展核電”調整為18年的“穩妥推進核電發展”,同時提出要積極推進具備條件項目的核準建設,年內計劃開工6~8臺機組,AP1000具備商運條件后后續新機組已具備獲批必要條件,華龍一號2017年8月融合完成已具備獲批條件。

中國在碳排放減排和環保需求強烈,發展核電是改善能源結構的必然選擇。2017年全國商運核電機組累計發電量為2474.69億千瓦時。與燃煤發電相比,核能發電相當于減少燃燒標準煤7646.79萬噸,減少排放二氧化碳20034.60萬噸,減少排放二氧化硫65.00萬噸,減少排放氮氧化物56.59萬噸。

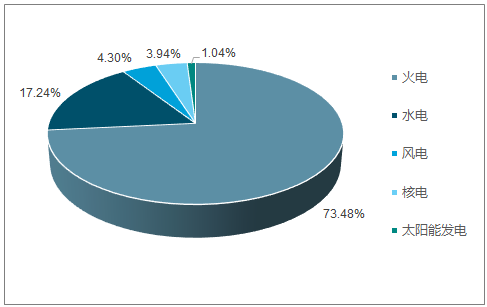

2017年全國累計發電量為62758.20億千瓦時,商運核電機組累計發電量為2474.69億千瓦時,約占全國累計發電量的3.94%,遠遠低于占比約73.48%的火電發電量,即使按照《能源發展十三五規劃》的意見,2020年運行核電裝機力爭達到5800萬千瓦,在建核電裝機達到3000萬千瓦以上,核電占比也僅占約5.8%,在發展核電的30多個國家中仍居于后列,提升空間較大。

2017年核電發電量占全國發電總量比例圖

數據來源:國家能源局、智研咨詢整理

中國全社會用電量創近五年新高,電力需求持續復蘇。2018年上半年同比增長9.4%,達到近五年的最高值。受益用電需求回暖,國家從需求端考慮延緩核電新項目審批的因素進一步弱化,核電重啟預期強化。

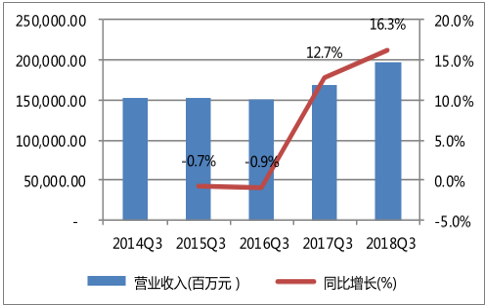

2014Q3-2018Q3核電行業營業收入及同比增長圖

數據來源:公開資料整理

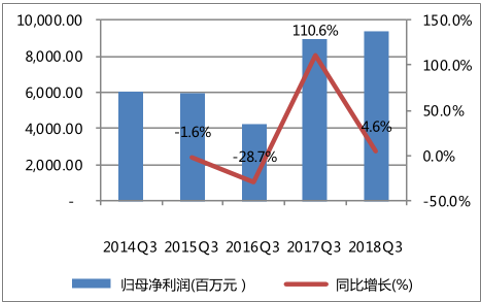

2014-2018年凈利潤及同比增長圖

數據來源:公開資料整理

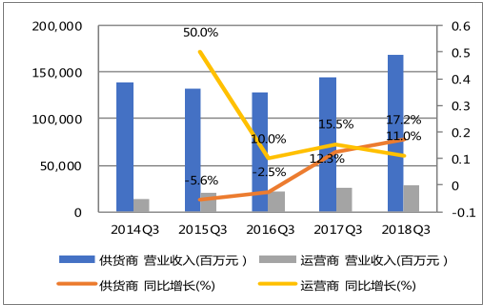

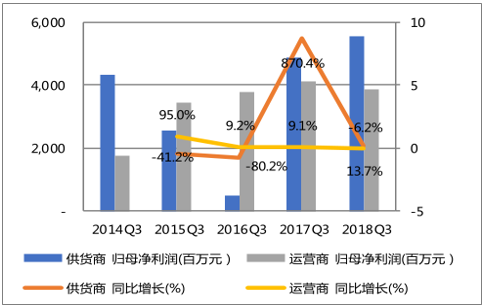

2014Q3-2018Q3核電上下游營收增速圖

數據來源:公開資料整理

2014Q3-2018Q3核電上下游歸母凈利潤增速圖

數據來源:公開資料整理

根據《電力發展十三五規劃(2016-2020年)》和《能源發展十三五規劃》的意見,2020年運行核電裝機力爭達到5800萬千瓦,在建核電裝機達到3000萬千瓦以上。而截止2018年6月,在運在建核電機組共計5802萬千瓦,仍需建設超3000萬千瓦核電機組,按單臺機組功率125萬千瓦估算,2020年前至少需新開工24臺核電機組,年均8臺左右。

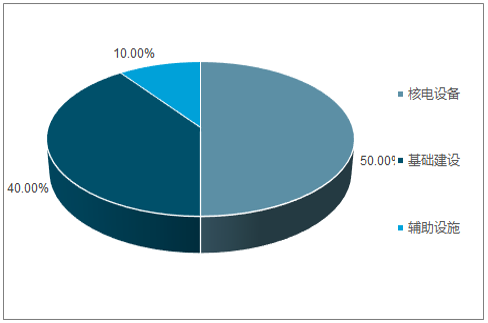

在核電站投資中,一般核電設備投資占比約50%,據此估算每年核電設備市場規模約800億元,2020年前核電設備市場規模約2400億元,其中核島設備投資占比約一半;基礎建設占比約40%,2020年前其市場規模約1920億元;其他輔助設施占比約占10%,2020年前市場規模約480億元。

設備投資占比圖

數據來源:公開資料整理

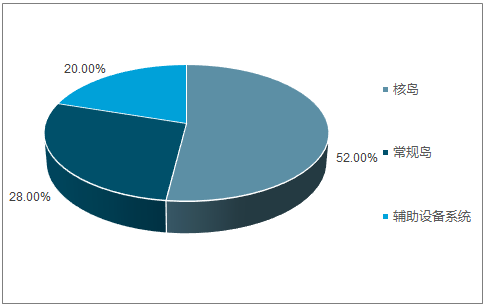

設備投資設備占比圖

數據來源:公開資料整理

核電行業主要受制于政策和技術兩方面因素的影響,而目前這兩方面都已取得重大突破,核電行業大概率將從底部復蘇,核電審批時隔兩年多重啟可期。

相關報告:智研咨詢發布的《2019-2025年中國核電產業市場全景評估及發展趨勢預測研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國核電行業市場發展規模及投資機會分析報告

《2026-2032年中國核電行業市場發展規模及投資機會分析報告》共十四章,包括國內主要核電企業經營狀況分析,核電產業投資分析,核電產業發展前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國核電行業技術歷程、產業鏈及趨勢研判:數字化轉型賦能核電未來,中國核電邁向低碳高效新紀元[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)