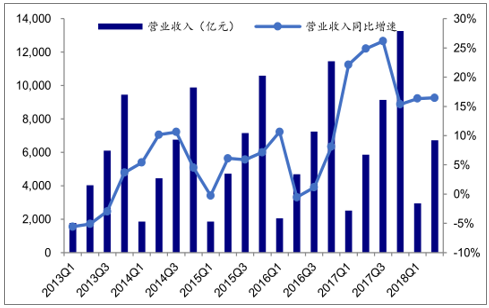

2018年上半年行業整體景氣度穩中向好。2018H1行業營業收入為6718.46億元,同比增長16.46%,歸母凈利潤為385.43億元,同比增長22.33%,行業收入、利潤延續全面復蘇,并創下近年來新高。

2013-2018Q1機械行業收入同比圖

數據來源:公開資料整理

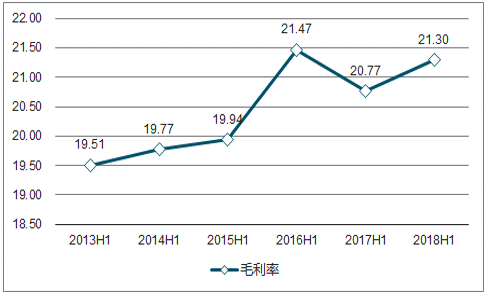

2018年上半年機械行業毛利率水平為21.30%,同比微降0.05個pct,基本維持穩定;凈利率水平為5.74%,同比提升0.36個pct,持續改善且為近三年來的高點。

2013H1-2018H1機械行業毛利率圖

數據來源:公開資料整理

2013H1-2018H1機械行業凈利率圖

數據來源:公開資料整理

激光技術可廣泛應用于民用領域和軍用領域,已成為多國政府重點扶持并由科研院所和企業共同主導的國家戰略新興產業。光纖激光器屬于新一代固體激光器的一種,具有光電轉換效率高、結構簡單、光束質量好等特點,目前已成為激光技術發展主流方向和激光產業應用主力軍。

2013-2017年全球激光器行業市場規模圖

數據來源:公開資料整理

2013-2017年全球工業激光器行業市場規模圖

數據來源:公開資料整理

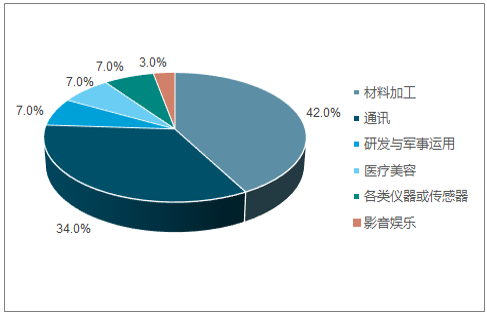

激光器目前主要應用于通訊、材料加工、研發與軍事運用、醫療美容等領域。2017年,全球激光器行業應用領域中材料加工相關的激光器收入51.66億美元,占全球激光器收入的42%,超越通訊領域成為第一大激光器應用領域。

2017年全球激光應用用途比例占比圖

數據來源:公開資料整理

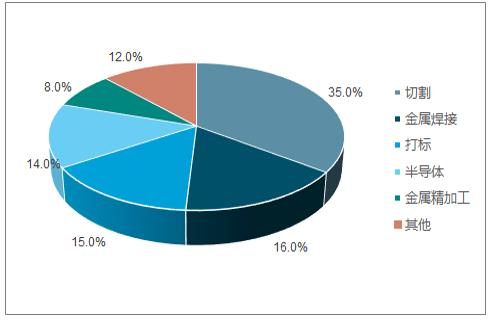

2017年工業激光器切割用途占比圖

數據來源:公開資料整理

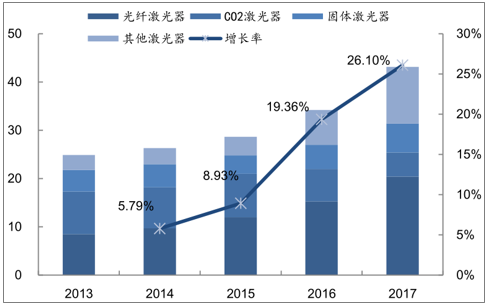

以工作物質分類,工業激光器可以分為光纖激光器、CO2激光器、固體激光器和其他激光器,光纖激光器在材料加工領域占比最高。

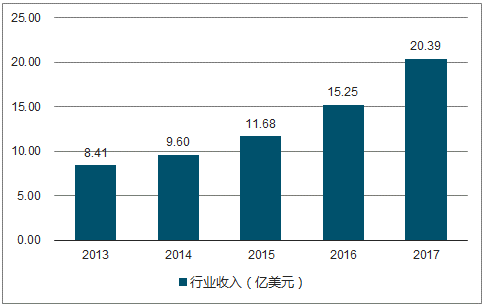

2017年,全球光纖激光器銷售額為20.39億美元,占工業激光器銷售額的47.26%。光纖激光器市場規模的快速增長系工業激光器市場規模增長的主要原因。

2013-2017年全球光纖激光器占工業激光器比重

數據來源:公開資料整理

光纖激光器是指用摻稀土元素玻璃光纖作為增益介質的激光器,屬于固體激光器的一種,但因增益介質形狀特殊且具有典型的技術和產業優勢,行業中一般將其與其他固體激光器分開進行研究。

光纖激光器為光纖激光加工產業鏈的核心部分,與下游需求聯系緊密。加工產業鏈上游為光纖激光器及光學元器件、電學材料、數控系統等輔助器件,中游為激光系統集成設備,下游是激光切割、激光焊接、激光打標等激光應用領域,其中光纖激光器是光纖激光加工產業鏈的核心部分。光纖激光器行業的下游行業主要是激光設備集成商。本行業與下游行業的關聯度較高,下游產業快速發展進一步增加光纖激光器的市場需求,極大提升光纖激光器行業的市場空間和技術水平。

光纖激光加工產業鏈上下游情況圖

數據來源:公開資料整理

隨著光纖激光技術的發展和下游行業需求的增加,光纖激光器市場規模保持快速增長。傳統制造、汽車生產、重工制造等行業正越來越多的使用光纖激光器;醫療美容、通信和航空航天領域也開始使用光纖激光器。

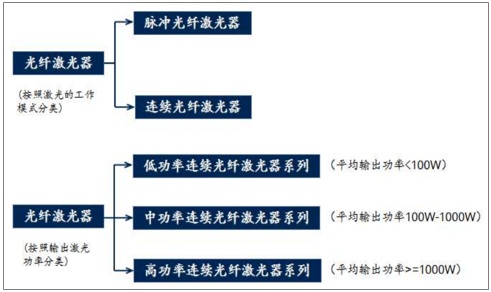

光纖激光器種類較多,根據其激射機理、器件結構和輸出激光特性的不同可有多種不同的分類方式。

光纖激光器的兩種分類情況圖

數據來源:公開資料整理

光纖激光器市場規模保持增長,用于宏觀材料加工的激光器市場規模增長迅速,從2013年的5.12億美元增加至2017年的12.68億美元,年復合增長率為25.42%;用于打標的光纖激光器市場規模從2013年2.01億美元增長至2017年的3.26億美元,年復合增長率為12.85%;用于微材料加工的光纖激光器市場規模從2013年的1.27億美元增加至2017年的4.44億美元,年復合增長率為36.69%。

2013-2017年光纖激光器用途分類圖

數據來源:公開資料整理

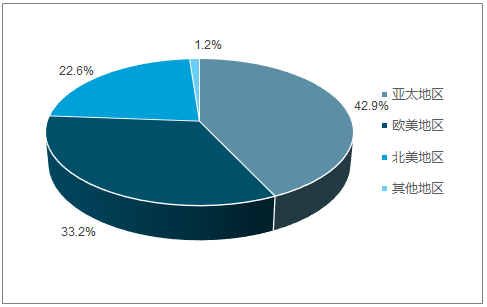

全球龍頭獨大,國內迎進口替代機遇,亞太地區為全球最主要的光纖激光器市場。2017年,亞太地區光纖激光器市場規模占全球42.9%的市場份額。歐洲為全球第二大光纖激光器市場,2017年歐洲地區光纖激光器市場規模占全球33.2%的市場份額。此外,北美洲占22.6%的市場份額。

2017年亞太地區光纖激光器全球市場份額圖

數據來源:公開資料整理

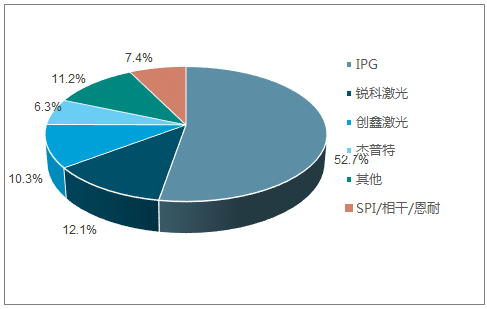

2017年全球光纖激光器營收占比圖

數據來源:公開資料整理

國產光纖激光器逐步實現由依賴進口向自研、替代進口到出口的轉變。國內光纖激光器產業發展迅速,目前已出現超過十家光纖激光器企業。隨著國內光纖激光器企業綜合實力的增強,國產光纖激光器功率和性能逐步提高,目前產業化光纖激光器功率已能達到萬瓦級別。

目前,中國光纖激光器行業處于快速成長階段,普通低功率光纖激光器技術門檻較低,國產低功率光纖激光器的市場占有率已超過85%;中功率光纖激光器市場,國產化率快速提升,國內企業市場份額已經從2013年的17%提升至2016年的58%。國產光纖激光器在逐步實現由依賴進口向自研、替代進口到出口的轉變。

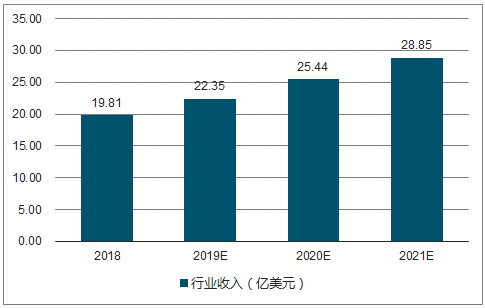

全球光纖激光器2020年市場規模近200億。全球光纖激光器2013-2017年CAGR達達24.78%,行業高速成長。全球光纖激光器2020年市場規模近200億元。

2013-2017年全球光纖激光器市場規模圖

數據來源:公開資料整理

2018-2021年全球光纖激光器市場規模及預測圖

數據來源:公開資料整理

中國已成光纖激光器最大消費市場,發展迅速。中國激光產業市場起步較晚,但隨著中國裝備制造業的迅猛發展,中國激光產業獲得了飛速的發展。中國是活躍的制造業市場及工業激光設備的主要市場,受宏觀經濟發展、制造業產業升級、國家政策支持等因素影響,中國工業激光產業成為受高度關注的產業之一,市場發展迅速。

IPG公司在中國市場銷售額和占比均呈逐年增長態勢,得益于高功率光纖激光器銷售收入的快速增長,2017年IPG公司在中國的銷售額同比增長73.46%。隨著國內銳科激光等公司激光產品不斷向高功率產品突破,國產替代能力將會不斷增強,未來有望實現高功率激光器的逐步國產化。

國內激光器市場占比圖

數據來源:公開資料整理

2013-2017年IPG公司在中國市場銷售規模圖

數據來源:公開資料整理

2017年的歸母凈利潤同比增速達211.31%,凈利潤增速大幅超過營收增速,2018H1實現營業收入7.51億元,同比增加69.45%;歸母凈利潤2.58億元,同比增加83.07%,公司營收和利潤增速在行業整體下滑背景下持續高速增長,激光器國產替代進度超越市場預期。

2013-2017年,全球激光器行業收入規模持續增長,89.70億美元增至124.30億美元,CAGR為8.50%。隨著大功率激光器技術突破和增材制造技術的成熟,預計未來激光器行業將持續快速增長。2013-2017年全球工業激光器收入從24.87億美元增至43.14億美元,CAGR14.76%。

全球龍頭IPG獨大,國產光纖激光器逐步實現由依賴進口向自研、替代進口到出口的轉變。2017年,亞太地區全球最主要的光纖激光器市場,占全球42.9%的市場份額。

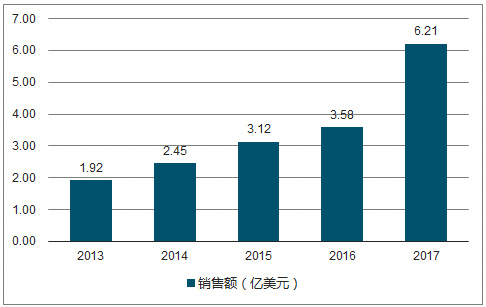

PG在中國的市場規模越來越大,中國成為其營收占比最高的國家。2011-2017年,IPG在中國的銷售收入由1億美元上漲至6.21億美元,年均復合增長率為34.48%。2017年,IPG的營業收入為14.09億美元,在中國的銷售收入占其營業總收入的44%,光纖激光器在中國的市場空間十分廣闊。

相關報告:智研咨詢發布的《2019-2025年中國激光器行業市場供需預測及發展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國高功率連續光纖激光器行業市場運行態勢及投資潛力研判報告

《2025-2031年中國高功率連續光纖激光器行業市場運行態勢及投資潛力研判報告》共八章,包含中國高功率連續光纖激光器行業鏈結構及全產業鏈布局狀況研究,中國高功率連續光纖激光器行業重點企業布局案例研究,中國高功率連續光纖激光器行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國光纖激光器行業政策、產業鏈、發展現狀、競爭格局及未來前景:國產替代加速推進,市場規模達167.95億元[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)