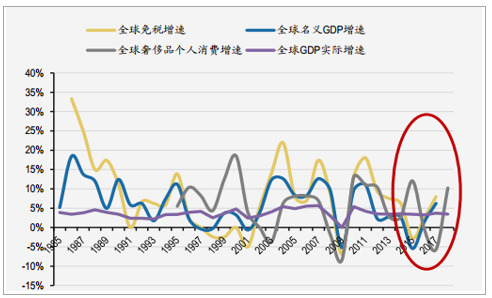

全球免稅行業與名義GDP相關性較高。 從全球角度來看, 由于免稅行業彈性較高, 對經濟波動較為敏感, 故受宏觀經濟周期影響較大, 與名義GDP走勢存在高度相關性。 不過15年以來二者出現背離, 貝恩預計2018年全球奢侈品個人消費增速由16、 17年的負增長回升至10.2%, 而世界銀行、 IMF對全球GDP的預測為增速放緩(增速背離可能主要受地緣政治的影響) 。

國內免稅行業和名義GDP增速相關性較弱。 主要由于: 1) 國內免稅行業受政策影響較強, 近年來免稅政策不斷放開, 引導消費回流意圖明顯; 2) 中國逐漸成為全球奢侈品消費主力, 助推免稅和旅游零售渠道消費結構升級; 3) 香化等品類產品消費不斷升級, 滲透率持續提升。 同時, 18年以來免稅銷售額增速與PPI增速發生一定程度的背離, 國內免稅行業存在一定的抗周期性。

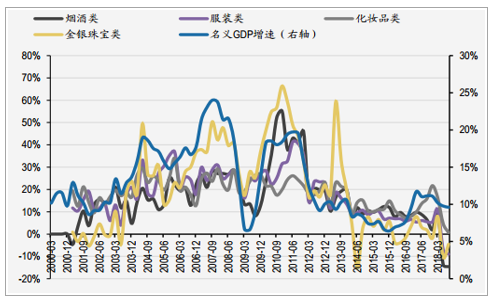

零售消費分品類來看:服裝配件、 金銀珠寶和香化產品增速均和名義GDP增速存在一定關聯性, 其中香化和煙酒關聯性相對較低。 其中, 服裝配件和金銀珠寶和宏觀經濟周期相關度較高, 由于香化產品和煙酒單價較低, 需求彈性低于珠寶首飾等品類, 且國內香化產品消費不斷升級, 所以對宏觀經濟周期波動的敏感度相對小。 從歷史數據上來看, 香化和煙酒零售額增速和名義GDP增速相關系數分別為63.2%和61.7%, 低于金銀珠寶和服裝配件的74.6%和69.2%。

全球免稅和奢侈品增速和名義GDP相關性更強

數據來源:公開資料整理

香化產品受宏觀經濟波動影響最低

數據來源:公開資料整理

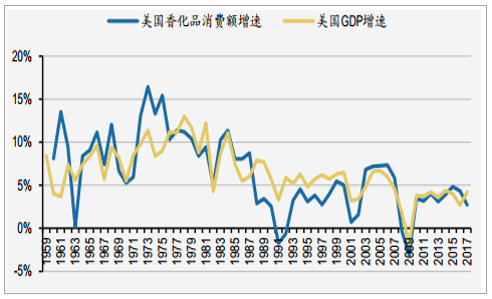

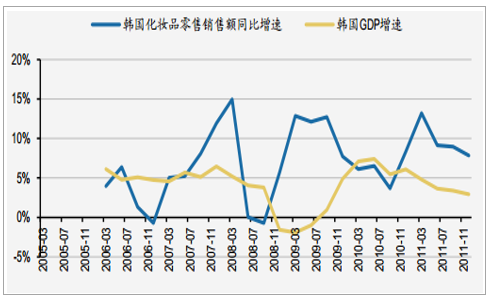

從海外國家化妝品消費的歷史來看,美國的香化消費增速跟GDP增速基本保持吻合。韓國化妝品零售額和宏觀經濟周期相關性不高,韓國和日本在經濟危機期間化妝品消費增速有出現前期下降后期快速回升的情況。韓國08年Q4和09年初經濟負增長,化妝品增速卻迅速回升, 09年前三季度均維持在12%以上。日本化妝品人均消費金額自06年以來持續提升,受宏觀經濟影響較小。

美國化妝品香水消費額增速跟美國GDP增速走勢基本一致

數據來源:公開資料整理

韓國化妝品零售銷售額歷年增速和韓國GDP增速相關性不高

數據來源:公開資料整理

06年以來日本化妝品人均消費金額逐步提升

數據來源:公開資料整理

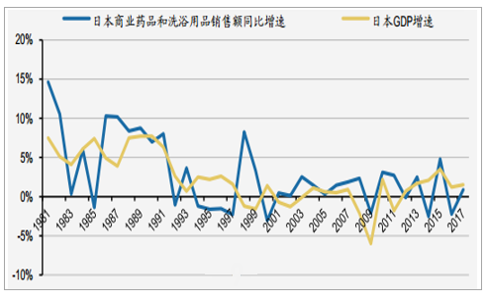

日本藥品和洗浴用品銷售額增速與GDP增速不完全一致

數據來源:公開資料整理

國旅免稅業務盈利能力受宏觀經濟波動影響較小。 歷史上中免集團銷售額、 凈利潤和名義GDP存在明顯相關性, 不過17年收購日上后, 中免在國內的市場占有率從37%升至80%以上, 在全球的市占率也已超過6%, 毛利率也從2007年的29.8%提升至2018年上半年的52.5%, 預計后期隨著中免規模持續擴大, 采購供應鏈和經營效率提升, 中免盈利能力有望繼續提升。

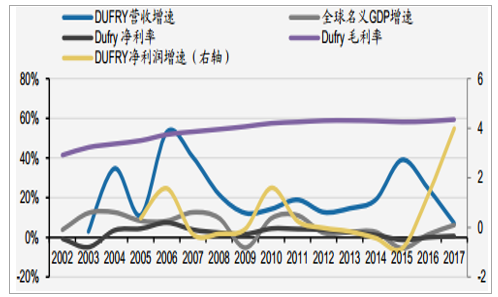

Dufry:營收和凈利潤增速和經濟周期也存在相關性。 毛利率較平穩, 凈利率在08年、 15年宏觀經濟下行時也分別有所下滑。

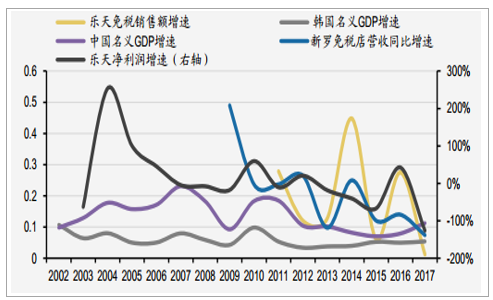

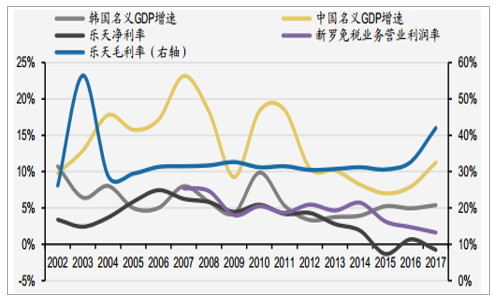

新羅和樂天:業績增速受到中國宏觀經濟周期和地緣政治因素影響更為明顯。 近年來凈利率受中國宏觀經濟下行影響承壓較重。

國旅免稅業務增速17年大幅上升

數據來源:公開資料整理

DUFRY財務數據和全球名義GDP走勢

數據來源:公開資料整理

韓國免稅龍頭營收、利潤和中韓名義GDP走勢

數據來源:公開資料整理

韓國免稅龍頭盈利能力和中韓名義GDP走勢

數據來源:公開資料整理

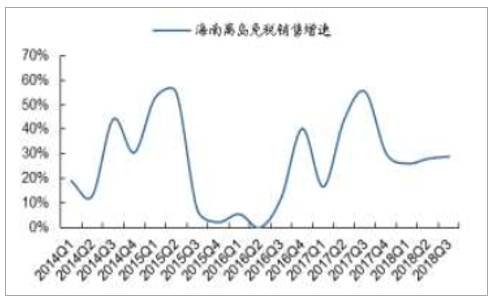

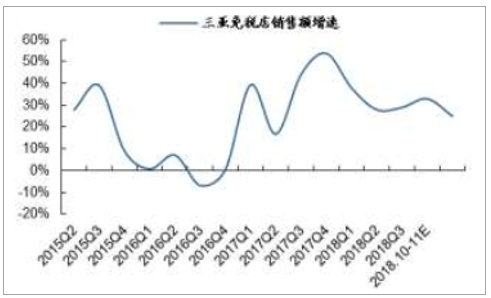

基本面: 預計 2018年10-11 月三亞免稅仍維持高增長,期待 12 月免稅銷售表現, 2018 年前三季度,海南離島免稅持續保持高增長,前三季度免稅類商品零售額同比增長 25.80%, 表現靚麗。三亞國際免稅城作為海南唯一一家市內免稅店, Q3 銷售額同增約 33%,較 Q2 增速(+29%) 進一步提升, 結合國慶小長假前六日三亞免稅銷售額同增約 23%,品類改善等提升轉化率,我們預計 10-11 月銷售額約同增 25%。 12 月海南將迎來旅游旺季,疊加海南離島免稅額度進一步放開,預計免稅銷售額仍有支撐。

海南離島免稅商品銷售額同比增長情況

數據來源:公開資料整理

預計三亞免稅店 10-11 月收入增長約 25%

數據來源:公開資料整理

1、 海南離島免稅政策總額度放寬,整體基本符合預期。 政策調整主要如下: 1)非島內居民總額度調整至 30000 元,基本符合預期; 2)島內居民總額度由 8000調整至 30000 元且不再限次,好于預期; 3) 暫未設計輪渡提貨渠道及增設免稅店,遜于預期,但海南省財政廳廳長表示,關于乘船旅客享受免稅購物政策和新增免稅店兩項政策,海南省的前期工作已經完成,待實地檢驗通過后,也將正式發布實施和開業。新增的兩家免稅店分別位于海口市和瓊海市; 4)此外,本次調整涉及品類增加部分醫療器械,但預計占比相對不高。

預計本次政策調整有望提升三亞店收入提升 5-10pct,有望貢獻增量業績 1 億元左右。 參考 16 年政策額度提升成效(客單價提升約 15%), 隨著免稅商品細分品類品牌的配合,結合海南本島居民免稅消費有望明顯提升,我們初步預期政策調整近兩年有望推動離島免稅銷售收入每年提速 5-10%。 若后續海南輪渡提貨渠道放寬及增設免稅店落地,未來中長線成長空間仍值得期待。

海南離島免稅政策調整(島內外對比)

實施時間 | - | 年齡 | 品種 | 次數 | 單次金額 | 總金額 | 數量 |

2011.04 | 島內 | 18 | 18 | 1 | 5000 | 5000 | 島內與非島內一致香水 2 件、化妝品 5 件 |

非島內 | 18 | 18 | 2 | 5000 | 5000 | ||

2012.11 | 島內 | 16 | 21 | 1 | 8000 | 8000 | 島內與非島內一致 |

非島內 | 16 | 21 | 2 | 8000 | 8000 | 相比 2011 年放寬數量,香水 5 件、化妝品 8 件 | |

2015.03 | 島內 | 16 | 38 | 1 | 8000 | 8000 | 島內與非島內一致 |

非島內 | 16 | 38 | 2 | 8000 | 8000 | 相比 2012 年放寬數量,香水 8 件、化妝品 12 件 | |

2016.01 | 島內 | 16 | 38 | 1 | 8000 | 8000 | 同 2015 年 |

非島內 | 16 | 38 | 無次數限制 | 8000 | 16000 | ||

2018.12 | 島內 | 16 | 38 | 無次數限制 | 8000 | 30000 | 島內與非島內一致 |

非島內 | 16 | 38 | 無次數限制 | 8000 | 30000 | 相比 2015 年,增加部分家用醫療器械商品 |

數據來源:公開資料整理

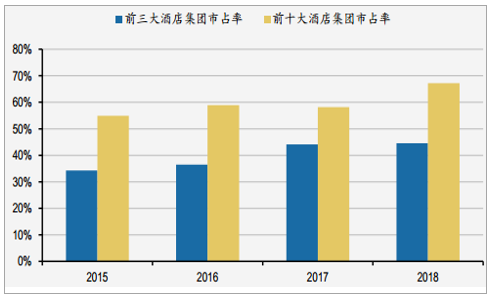

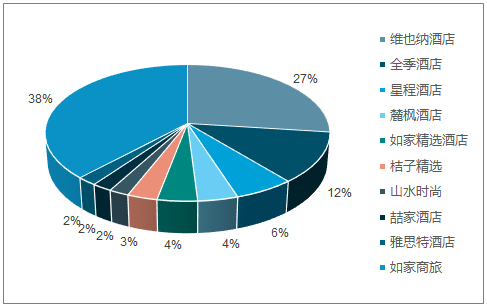

免稅行業龍頭企業市占率持續提升, 競爭格局趨好。 中免市占率從2015年的38%上升至2018年的82%, 到2019年國內市占率將達到接近90%, 市占率提升快速。國內酒店龍頭更加具備競爭優勢, 行業集中度不斷提升。2018年, 錦江、 如家、 華住三大酒店集團市場占有率分別為21.0%、 11.9%和11.7%, 合計占比為44.6%。 近三年國內酒店前三名的市場占有率穩步增長, 2016年、 2017年、 2018年市場前三強的市占率總和分別為36.5%、 44.1%、 44.6%。 此外, 中產階級比重提升、 消費升級及高端轉移推動中端酒店需求增長, 中端酒店已成為市場新的投資熱點, 且集中度顯著高于經濟型酒店。

2015-2018年中免國內市占率快速提升

數據來源:公開資料整理

國內酒店行業市占率更向三大酒店集團集中

數據來源:公開資料整理

2018年中端酒店前十品牌市占率

數據來源:公開資料整理

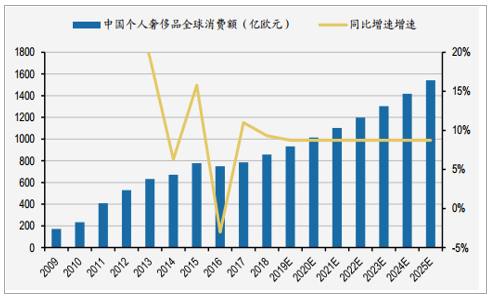

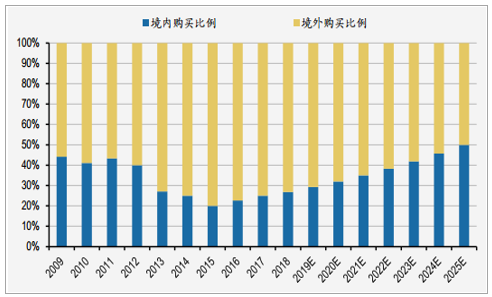

2018年中國人海外高端消費4900億人民幣, 未來境內渠道高端消費將保持19%高增長。 2018年中國人在全球的個人奢侈品消費總額858億歐元, 約合6700億人民幣, 其中境內消費約1800億人民幣, 境外消費約4900億人民幣, 貝恩預測未來中國人奢侈品消費總量將以年復合4%的增速增長, 到2025年達到1.2萬億人民幣規模, 屆時境內和境外渠道將各占一半(目前境內消費僅占27%) , 意味著未來7年國人境內奢侈品(高端) 消費的復合增速預期高達18.9%(18年增速18%, 13-16年負增長) , 境外預期增速僅為3.0%(過去9年平均增速高達25%) .境內高端消費增量主要來自線上, 傳統線下渠道將受到劇烈擠壓。 機場和折扣渠道占比維持穩中有升, 整體來看國人高端消費的境外回流空間較為廣闊。

中國免稅行業受政策支持, 中免在全球份額穩步提升、 引導居民海外消費回流。 2017年全球免稅市場規模693億美元, 約合4500億人民幣, 估算中國人在全球免稅消費量在1800億人民幣體量, 目前國內免稅行業規模約370億人民幣, 目前中免集團市高達90%, 政策鼓勵消費回流背景下離島/機場/市內多業態免稅渠道有望擴大政策支持, 隨著全球免稅行業集中度進一步提升中免集團將最大程度受益行業增長。

18年中國消費者全球個人奢侈品消費總額約858億歐元

數據來源:公開資料整理

18年中國消費者海外購買比例為73%,約合4900億人民幣

數據來源:公開資料整理

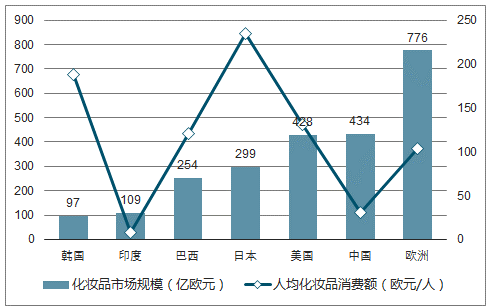

中國消費者在高端香化消費量約780億, 免稅零售為主要消費渠道: 2017年中國消費者購買化妝品總額達到434億歐元, 約合人民幣3400億元, 推算中國人均消費約31歐元, 較美國131、 韓國188、 日本235歐元有較大提升空間。 按渠道分國內零售消費約2700億, 免稅渠道約700億;按檔次分高端占比約23%, 估算國人高端消費量約780億。 伴隨著高收入人群擴大和中國人出境旅游的興起, 高端產品占化妝品整體消費比例將穩步提升, 高端產品貢獻40%的行業增長。

免稅渠道來看, 全球免稅渠道銷售香化282億美元, 其中亞太地區銷量達到140億美元, 香化品類占亞太地區整體免稅銷量46%,2017年增速高達30.1%, 近3年復合增速18.2%。 18年1季度增速為15.9%,預測2018年亞太免稅渠道香化品類增速將放緩至14.3%。 近年來亞太地區免稅銷售額的高速增長幾乎全部由香化品類的高增長驅動, 2015-17年復合增速高達21%。 亞太地區其他品類中, 免稅煙酒品類占比22%, 低于全球煙酒27%的水平, 時尚精品15%, 與全球水平14%相當。

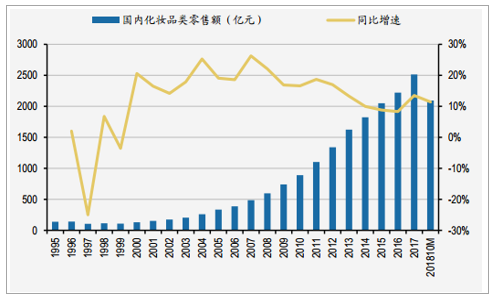

2017年國內化妝品零售額2514億元,同比增長13.5%, 18年1-10月累計增長11.4%, 00-17年復合增速19%

數據來源:公開資料整理

2017年中國消費化妝品總額434億歐元,人均消費31歐元,較美國131、韓國188、日本235歐元有較大提升空間

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國免稅業行業投資潛力分析及未來前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國免稅行業市場競爭態勢及未來前景分析報告

《2026-2032年中國免稅行業市場競爭態勢及未來前景分析報告》共十一章,包含2026-2032年中國免稅業發展環境分析,2026-2032年中國免稅業發展趨勢預測分析,2026-2032年中國免稅業投資機會及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國免稅行業市場現狀簡析:復蘇不及預期,免稅零售額再降[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中國免稅行業全景速覽: 市場規模持續擴張,全渠道發展成免稅商業模式主旋律[圖]](http://img.chyxx.com/images/2022/0728/019d39bc993572c484732320a16ba096baed879c.jpg?x-oss-process=style/w320)