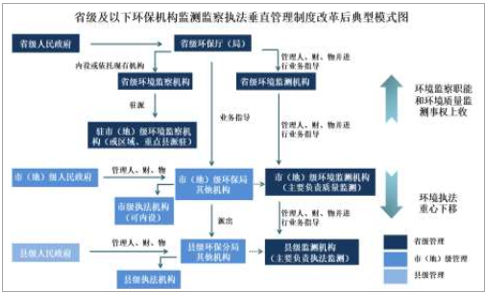

“十三五”規劃中提出實行“省以下環保機構監測監察執法垂直管理”,旨在落實地方政府及其相關部門的環保責任,解決地方環保主義對環境監測監察執法的干預,進一步統籌跨區域、跨流域環境管理的問題。在“量化考核、量化追責”的高壓態勢下,對監測數據的真實、可靠性提出了更高的要求,國控、省控污染源監測點顯著增加。

垂直管理制度改革后省級及以下環保機構監測、監察、執法由省環保廳領導

數據來源:公開資料整理

全國空氣質量排名今年拓展到169個。2013年1月起,環保部對第一批實施空氣質量新標準的京津冀、長三角、珠三角等重點區域及直轄市、省會城市和計劃單列市共74個城市開展空氣質量排名,每月向社會公開發布空氣質量相對較好的前10個城市和空氣質量相對較差的后10個城市名單。但是隨著大氣污染防治工作的深入開展,繼續按74城市進行排名存在全面性、完整性不足,一些污染較重的區域和城市未納入排名等問題等問題。2018年6月,國務院發布《打贏藍天保衛戰三年行動計劃》,明確提出要擴大國家城市空氣質量排名范圍,包含京津冀及周邊地區、長三角地區、汾渭平原等重點區域和珠三角、成渝、長江中游等地區的地級及以上城市,以及其他省會城市、計劃單列市等,每月公布環境空氣質量、改善幅度最差的20個城市和最好的20個城市名單。生態環境部從7月份起,在原來74個城市排名基礎上,進一步將排名范圍擴大至169個地級及以上城市。其中京津冀及周邊共55個,長三角地區共41個,汾渭平原共11個,成渝地區共16個,長江中游城市群共22個,珠三角區域共9個,以及其他省會城市和計劃單列市共15個。

全國169個空氣質量排名城市

地區 | 省份 | 城市 |

京津冀及周邊地區(55個) | 北京 | 北京 |

天津 | 天津 | |

河北 | 石家莊、唐山、秦皇島、邯鄲、邢臺、保定、張家口、承德、滄州、廊坊、衡水共11個城市 | |

山西 | 太原、大同、朔州、忻州、陽泉、長治、晉城共7個城市 | |

山東 | 濟南、青島、淄博、棗莊、東營、濰坊、濟寧、泰安、日照、萊蕪、臨沂、德州、聊城、濱州、菏澤共15個城市 | |

河南 | 鄭州、開封、平頂山、安陽、鶴壁、新鄉、焦作、濮陽、許昌、漯河、南陽、商丘、信陽、周口、駐馬店共15個城市 | |

內蒙古 | 呼和浩特、包頭共2個城市 | |

遼寧 | 朝陽、錦州、葫蘆島共3個城市 | |

長三角地區(41個) | 上海 | 上海 |

江蘇 | 南京、無錫、徐州、常州、蘇州、南通、連云港、淮安、鹽城、揚州、鎮江、泰州、宿遷共13個城市 | |

浙江 | 杭州、寧波、溫州、紹興、湖州、嘉興、金華、衢州、臺州、麗水、舟山共11個城市 | |

安徽 | 合肥、蕪湖、蚌埠、淮南、馬鞍山、淮北、銅陵、安慶、黃山、阜陽、宿州、滁州、六安、宣城、池州、亳州共16個城市 | |

汾渭平原(11個) | 山西 | 呂梁、晉中、臨汾、運城共4城市 |

河南 | 洛陽、三門峽共2個城市 | |

陜西 | 西安、咸陽、寶雞、銅川、渭南共5個城市 | |

成渝地區(16個) | 重慶 | 重慶 |

四川 | 成都、自貢、瀘州、德陽、綿陽、遂寧、內江、樂山、眉山、宜賓、雅安、資陽、南充、廣安、達州共15個城市 | |

長江中游城市群(22個) | 湖北 | 武漢、咸寧、孝感、黃岡、黃石、鄂州、襄陽、宜昌、荊門、荊州、隨州共11個城市 |

江西 | 南昌、萍鄉、新余、宜春、九江共5個城市 | |

湖南 | 長沙、株洲、湘潭、岳陽、常德、益陽共6個城市 | |

珠三角區域(9個) | 廣東 | 廣州、深圳、珠海、佛山、江門、肇慶、惠州、東莞、中山共9個城市 |

其他省會城市和計劃單列市(15個) | 遼寧、吉林、黑龍江、福建、廣西、海南、貴州、云南、西藏、甘肅、青海、寧夏、新疆 | 沈陽、大連、長春、哈爾濱、福州、廈門、南寧、海口、貴陽、昆明、拉薩、蘭州、西寧、銀川、烏魯木齊共15個城市 |

數據來源:公開資料整理

明確地方一把手責任,排名給政府帶來巨大壓力。《打贏藍天保衛戰三年行動計劃》中明確地方各級政府要把打贏藍天保衛戰放在重要位置,地方主要領導是本行政區域第一責任人。嚴格考核問責,考核不合格的地區,由上級生態環境部門會同有關部門公開約談地方政府主要負責人,實行區域環評限批,取消國家授予的有關生態文明榮譽稱號;對工作不力、責任不實、污染嚴重、問題突出的地區,由生態環境部公開約談當地政府主要負責人;制定量化問責辦法,對重點攻堅任務完成不到位或環境質量改善不到位的實施量化問責。因此,在空氣質量排名中落后的城市地方政府對于改善空氣質量的需求強烈且迫切。

城市空氣質量排名第發布,有效形成城市間空氣質量“比、趕、超”的良好氛圍,充分發揮“排名”對地方政府改善環境空氣質量的“倒逼”作用,傳導治污壓力,促進協同治理,為推動全國空氣質量改善和大氣污染防治工作發揮積極效應。當前全國338個地級及以上城市有可能進一步全部納入空氣質量排名。

《打贏藍天保衛戰三年行動計劃》提出完善環境監測監控網絡,各地建立完善“網格長”制度,加強環境空氣質量監測,優化調整擴展國控環境空氣質量監測站點。加強區縣環境空氣質量自動監測網絡建設,2020年底前,東部、中部區縣和西部大氣污染嚴重城市的區縣實現監測站點全覆蓋,并與中國環境監測總站實現數據直聯。國家級新區、高新區、重點工業園區及港口設置環境空氣質量監測站點。加強降塵量監測,2018年底前,重點區域各區縣布設降塵量監測點位。重點區域各城市和其他臭氧污染嚴重的城市,開展環境空氣VOCs監測。

生態環境部在2018年8月底啟動“千里眼計劃”,即利用衛星遙感等技術,對PM2.5年均濃度較高的3600個網格進行重點監管。并將從中選出800個網格加密布設3200余臺PM2.5地面監測微站,將其進一步細分為28800個500米乘以500米的精細網格。下一步生態環境部將逐步擴大“千里眼計劃”實施范圍。2018年10月前實施范圍為“2+26”城市;10月起增加汾渭平原11城市;2019年2月起增加長三角地區41城市,從而實現對重點區域的熱點網格監管全覆蓋。

在國家生態環境部開展城市空氣質量排名的考核排名壓力下,部分省市開始將空氣質量考核排名下沉到對鄉鎮空氣質量考核,進而開始建設鄉鎮站空氣監測項目,而網格化監測是鄉鎮監測點布局的主要形式。2018年河南鶴壁,山東菏澤、日照,河北保定、滄州、唐山及張家口等地均建立了鄉鎮站空氣監測建設項目。當前,在“2+26”通道城市基本完成網格化的布點覆蓋,開始從重污染地區向輕污染地區延伸。在進行空氣質量排名的169個城市中,有些城市(如南方地區)傳統上認為空氣質量情況較好,當地的空氣質量檢測體系也處在空白階段,給網格化監測提供了充足的市場空間。

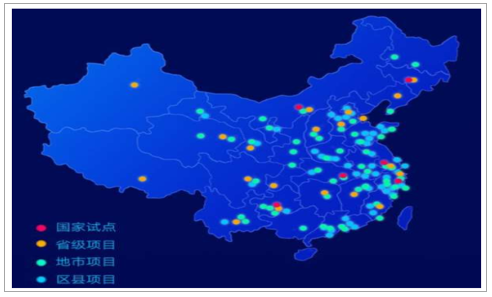

2013年以來全國智慧環保、生態環境大數據項目規劃建設分布圖

數據來源:公開資料整理

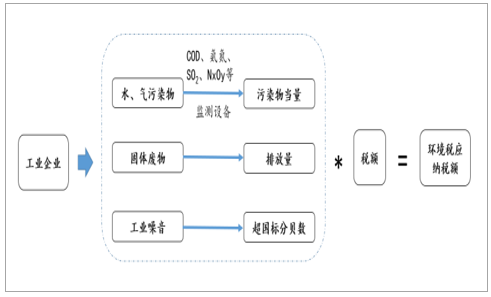

“排污費”改“環境稅”歷時悠久,2018年1月環境稅正式開征。1979年出臺的《中華人民共和國環境保護法(試行)》確定了排污收費制度,2003年國務院頒布了《排污費征收使用管理條例》,2011年國務院《關于加強環境保護重點工作的意見》提出積極推進環保稅費改革,研究開征環保稅。通過2003-2011年間環境排污收費積累了豐富的經驗,同時伴隨著經濟的發展和社會環保意識的提高,出臺環境保護稅時機已經成熟。2015年,新環保法出臺,相比舊環保法,新環保法設計了”按日計罰、考評掛鉤、行政問責“等制度,同時明確“依據法律規定征收環境保護稅的,不再征收排污費”,這預示著環境稅的征收成為必然。經過多方征求意見,2016年12月25日第十二屆全國人民代表大會常務委員會第二十五次會議審議通過了《中華人民共和國環境保護稅法》,全文5章、28條。為了更好地保障環保稅法的順利實施,2017年11月25日,國務院出臺了《中華人民共和國環境稅實施條例》,2018年1月1日,環境稅正式征收開始。

環境稅立法歷程

時間 | 政策 | 內容 |

1979 | 《中華人民共和國環境保護法(試行)》 | 確定了排污收費制度 |

2003 | 《排污費征收使用管理條例》 | 國務院“排污收費”管理辦法 |

2011 | 《關于加強環境保護重點工作的意見》 | 積極推進環保稅費改革,研究開征環保稅 |

2015 | 《中華人民共和國環境保護法》(新環保法) | 明確“依據法律規定征收環境保護稅的,不再征收排污費” |

2016.12 | 《中華人民共和國環境保護稅法》 | 全國人大通過環境稅 |

2017.11 | 《中華人民共和國環境稅實施條例》 | 環境稅實施條例出臺 |

2018.1 | - | 環境稅開始實施 |

數據來源:公開資料整理

征稅主體由稅務部門移至稅務部門,執法剛性提高。環境稅2018年1月1日開征,此次“費改稅”涉及500多萬戶各類企業,直接向環境排放應稅污染物的企業事業單位和其他生產經營者為納稅人。環境稅的開征使得收費主體由環保部門轉移至稅務部門,環保執法剛性增強,同時稅率上浮,全面增加工業企業排污成本,環境稅代替排污費使得工業企業的大氣、水污染監測設備以及相應污染治理的需求快速釋放。

2018年環境稅開征,污染源監測設備需求提高

數據來源:公開資料整理

環境稅的征收大幅提升工業企業在線監測設備空間:

重污染行業對監測設備需求大。環保稅對重污染行業影響比較大,比如鋼鐵、水泥、印染、造紙等水、氣污染物排放量大的行業。重污染行業征稅種類多,污染當量大,需繳納的環境稅比較高。此外,平板玻璃、石化、有色金屬、焦化、氮肥、原料藥制造、制革、電鍍、農藥、農副食品加工等行業污染排放量處于第二梯隊,影響也會較大。

規模較小的企業也傾向于使用在線監測。目前,重點企業在線監測的結果都已上收到省或國家,應該說數據準確性都會比較高。對重點行業企業需要安裝自動監測設備,比如:鋼鐵、印染、火電、造紙等污染量大的企業。對于排污量較小的企業,采用自行監測和物料衡算方法,兩者之間差異應該比較小。在條件允許的情況下,傾向于自動監測設備。物料衡算里面的系數可選擇范圍比較廣,一般來說,稅務部門會傾向于征收高稅額,選擇高的系數,因此,企業為了減稅,未來的趨勢是使用第三方自動在線監測。

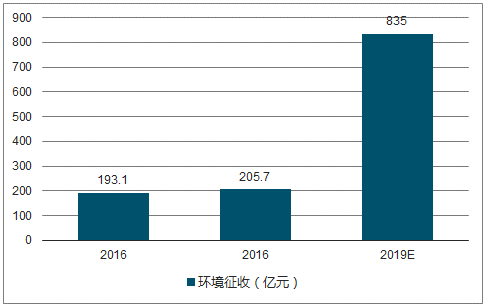

預計2019年環境稅大幅提升,自動化監測設備需求擴張。2015、2016年中國排污收費征收193.1、205.7億元。2017年,各省陸續公布了新的稅額標準,基礎稅額為大氣1.2元/當量,水1.4元/當量,同時各省根據自身經濟發展情況,適當提高了稅額比例。預計2019年環境稅征收835億元。“排污費”改“環境稅”后,稅收剛性有望大幅提升稅收幅度,SO2、NxOy、COD、氨氮等自動監測設備需求隨之提升。

各省2019年環境估算

大氣污染物稅額標準 | 水污染物稅額標準 | SO2排放量/萬噸 | NxOy排放量/萬噸 | COD排放量/萬噸 | 氨氮排放/萬噸 | SO2排放費用/億元 | NxOy費用/億元 | COD費用/億元 | 氨氮費用/億元 | 環境稅總計/億元 |

12元 | 14元 | 1.7 | 1 | 0.4 | 0.08 | 1.98 | 1.2 | 0.56 | 0.11 | 3.85 |

二氧化硫7.6元,氮氧化物8.55元 | 化學需氧量5元,氨氮4.8元 | 12.8 | 12.8 | 2.2 | 0.13 | 9.69 | 10.94 | 1.1 | 0.06 | 21.79 |

二氧化硫6元;氮氧化物8元 | 7.5元 | 17.5 | 16.7 | 3.2 | 0.28 | 10.47 | 13.36 | 2.4 | 0.21 | 26.44 |

3.5元 | 3元 | 41.2 | 16.4 | 4.3 | 0.33 | 18.52 | 5.74 | 1.29 | 0.1 | 25.65 |

一檔9元;二檔4元;三檔4.8元 | 一檔11.2元,二檔7元,三檔5.6元 | 80.6 | 78 | 13.5 | 0.93 | 38.67 | 37.44 | 9.45 | 0.65 | 86.2 |

4.8元 | 5.6元 | 91 | 72.1 | 17.1 | 0.95 | 43.66 | 34.61 | 9.58 | 0.53 | 88.37 |

6元 | 3元 | 121.6 | 92.1 | 13.1 | 0.89 | 72.93 | 55.26 | 3.93 | 0.27 | 132.39 |

1.8元 | 2.1元 | 88.1 | 62.2 | 8.7 | 0.63 | 15.85 | 11.2 | 1.83 | 0.13 | 29 |

1.2元 | 1.4元 | 83.9 | 56.7 | 7.4 | 0.75 | 10.06 | 6.8 | 1.04 | 0.1 | 18.01 |

1.2元 | 1.4元 | 30.8 | 31.8 | 5 | 0.23 | 3.69 | 3.82 | 0.7 | 0.03 | 8.24 |

1.4元 | 1.4元 | 51.9 | 42.8 | 17.6 | 1.07 | 7.26 | 5.99 | 1.76 | 0.11 | 15.12 |

4.8元,南京8.4元 | 5.6元,南京8.4元 | 79.3 | 75.7 | 20.7 | 1.69 | 38.04 | 36.33 | 11.59 | 0.94 | 86.91 |

1.2元 | 1.4元 | 51.7 | 35.8 | 8.9 | 0.89 | 6.2 | 4.3 | 1.25 | 0.12 | 11.86 |

2.4元 | 3元 | 53.4 | 31.5 | 12.5 | 1.96 | 12.8 | 7.56 | 3.75 | 0.59 | 24.7 |

2.4元 | 2.8元 | 48.5 | 36.7 | 14.9 | 1.26 | 11.63 | 8.81 | 4.17 | 0.35 | 24.96 |

1.2元 | 1.5元 | 33.2 | 27.8 | 5 | 0.35 | 3.98 | 3.34 | 0.75 | 0.05 | 8.12 |

1.8元 | 2.8元 | 63.4 | 57.8 | 21.3 | 1.55 | 11.4 | 10.4 | 5.96 | 0.43 | 28.2 |

2.8元 | 3.5元 | 52.7 | 22.3 | 15.8 | 0.24 | 14.74 | 6.24 | 5.53 | 0.08 | 26.6 |

3.9元 | 2.8元 | 60.9 | 31.6 | 9.5 | 0.44 | 23.73 | 12.32 | 2.66 | 0.12 | 38.84 |

2.4元 | 2.8元 | 58.7 | 27.7 | 3.2 | 0.23 | 14.08 | 6.65 | 0.9 | 0.06 | 21.68 |

1.2元 | 1.4元 | 47.1 | 31.5 | 7.7 | 1.23 | 5.65 | 3.78 | 1.08 | 0.17 | 10.68 |

1.2元 | 1.4元 | 13.8 | 7.5 | 3.1 | 0.14 | 1.65 | 0.9 | 0.43 | 0.02 | 3 |

2.4元 | 2.8元 | 2.6 | 4.3 | 0.3 | 0.05 | 0.61 | 1.03 | 0.08 | 0.01 | 1.74 |

1.2元 | 1.4元 | 58.6 | 41.7 | 11 | 0.87 | 7.03 | 5 | 1.54 | 0.12 | 13.69 |

1.2元 | 1.4元 | 38.8 | 31.7 | 16.2 | 0.49 | 4.65 | 3.8 | 2.27 | 0.07 | 10.79 |

1.2元 | 1.4元 | 30.4 | 29.8 | 6.9 | 0.8 | 3.64 | 3.58 | 0.97 | 0.11 | 8.3 |

1.2元 | 1.4元 | 61.5 | 40.1 | 18.6 | 1.08 | 7.37 | 4.81 | 2.6 | 0.15 | 14.94 |

1.2元 | 1.4元 | 41.4 | 46.9 | 8.9 | 0.6 | 4.96 | 5.63 | 1.25 | 0.08 | 11.92 |

1.2元 | 1.4元 | 33.1 | 34.3 | 8.5 | 0.51 | 3.97 | 4.12 | 1.19 | 0.07 | 9.34 |

1.2元 | 1.4元 | 107.2 | 83.7 | 7.3 | 1.18 | 12.86 | 10.04 | 1.02 | 0.16 | 24.09 |

1556 | - | - | 1181 | 293 | 22 | 422 | 325 | 83 | 6 | 835 |

數據來源:公開資料整理

2018之后環境征收有望大幅提高(億元)

數據來源:公開資料整理

2015年之前,環境管理缺少頂層督察監督機制。2015年之前,中國的環保部門管理采用層層政策下達的垂直管理模式,弊端在于頂層對于政策的執行程度沒有監督,許多政策停留在紙面,缺少督察監督。2015年之后,環保督察啟動,環境問題全面暴露。2015年,頻繁的重污染天氣,以及水生態、固廢污染等環境問題給人民群眾生產生活帶來巨大影響,時任環保部副部長的吳曉青宣布于同年12月開展“第一批中央環保督察”。2017年9月,第一批中央環保督察結束,2018年5月,環保督察“回頭看”開啟。環保督察涉及水、大氣、固廢、生態等各個領域,截至2018年7月,督察組共受理12.3萬件生態環境問題舉報,共責令整改8.7萬家、立案處罰3萬家、拘留2145人、約談2萬人,問責2.2萬人。

環保督查嚴格的反饋問責

時間 | 批次 | 辦結舉報 | 關停、整改 | 立案查處 | 拘留 | 約談 | 問責 |

2015.12-2016.2 | 試點 | 2856 | 200 | 123 | 65 | 366 | |

2016.7-2016.11 | 第一階段 | 13074 | 9617 | 2866 | 310 | 2176 | 3287 |

2016.11-2016.12 | 第二階段 | 15361 | 12054 | 6310 | 265 | 4896 | 3145 |

2017.7.29-8.1 | 第三階段 | 31291 | 21871 | 9176 | 698 | 7137 | 6798 |

2017.8-2017.9 | 第四階段 | 32277 | 20561 | 5625 | 285 | 2914 | 4129 |

2018.5-2018.7 | 環保督查“回頭看” | 28076 | 22561 | 5709 | 464 | 2819 | 4305 |

合計 | - | 122935 | 86864 | 29686 | 2145 | 20007 | 22030 |

數據來源:公開資料整理

環保督察逐步常態化,環境監測設備需求持續。2015年7月中央深改組第十四次會議審議通過了《環境保護督察方案(試行)》,明確建立環保督察機制,督察對象包括省級、2018年12月13日市級黨委、政府及有關部門和地方企業,實現了對“黨政企”的全覆蓋。除了中央按省份劃分的環保督察之外,2018年起,中央先后進行了清廢行動2018、水源地專項督察、藍天保衛戰、“2+26”專項督查、黑臭水體整治專項行動等專項督察。環保督察地區不斷深入,督察內容不斷擴大,對地方政府和企業的監督不斷增強,環保督察逐步常態化。在環保督察的推動下,政府和企業對于環境監測及排污監測的需求將持續提升。環保督察的常態化將會持續提高對地方環境質量監測數據的需求,督查組的整改決策、反饋問責需要有環境監測數據作為支撐,水環境監測、大氣環境監測設備持續受益。同時環保督察使得縣、鄉一級環境問題逐步暴露,環境監測及和環境治理需求逐步下沉。

環保督查常態化

開始時間 | 結束時間 | 督察領域 | 省份/個 | 督察重點內容 |

2015年12月 | 2017年12月 | 第一批中央環保督察 | 31 | 全面督察水、氣、固廢、生態等各類環境問題 |

2018年5月 | 2018年7月 | 環保督察第一次“回頭看” | 10 | 全面督察水、氣、固廢、生態等各類環境問題 |

2018年5月 | 2018年5月 | 清廢行動2018 | 11 | 督察危廢、工業固廢、建筑固廢等 |

2018年5月 | 2018年6月 | 水源地專項督察 | 27 | 飲用水水源地保護區內排污口、違法建設項目、交通穿越等環境問題 |

2018年6月 | 2019年4月 | 藍天保衛戰 | 5 | 主要檢查“散亂污”企業綜合整治、工業企業環境問題治理、清潔取暖及燃煤替代、燃煤鍋爐綜合整治、運輸結構及方式調整 |

2017年4月 | 2018年8月 | 環保部“2+26”督查 | 5 | |

2018年5月 | 2018年12月 | 黑臭水體整治專項行動 | 20 | 水質黑臭生化需氧量高、控源截污工程不徹底、河面有大面積漂浮物及沿岸垃圾、生活污水直排問題、底泥清淤疏浚問題 |

2018年12月 | 至今 | 環保督察第二次“回頭看” | 10 | 全面督察水、氣、固廢、生態等各類環境問題 |

數據來源:公開資料整理

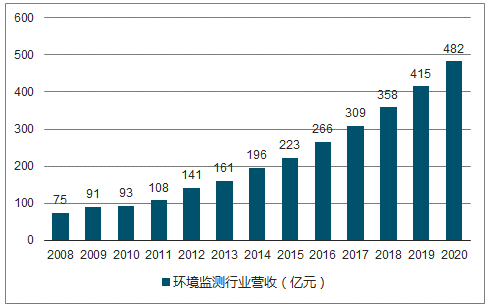

監測行業十二五增速19%,預計十三五復合增速16%。環境監測行業從2010的93億增長到2015年的223億元,復合增速19%,行業空間接近翻倍,增長的動力來源于大氣、水質、工業源監測的高速增長。2018-2020年,我們預計監測行業也會保持較高增速,按照16%的增速估計,2019年市場空間超過400億。

環境監測市場空間(億元)

數據來源:公開資料整理

根據細分板塊估算,2018-2020年環境監測年均市場空間415億元,其中大氣74億/年,VOCs監測79億/年,水質監測103億/年,污染源監測145億/年,土壤檢測14億/年。

十三五監測細分領域估算

檢測領域 | 空間 | 金額(億/年) | 小計/億元 |

大氣 | 新增 | 17.6 | - |

更換(加上國控點位) | 7.8 | - | |

運營 | 3 | 74 | |

縣鄉咨詢服務 | 13.6 | - | |

網格化建設 | 32 | - | |

VOCs | 環境空氣治理監測 | 17 | 80 |

污染源監測 | 63 | - | |

水質 | 新增 | 39 | 103 |

運營 | 64 | - | |

工業源 | 廢水&廢氣污染源監測 | 145 | 145 |

土壤 | 第三方檢測 | 14 | 14 |

合計 | 415 | 415 | |

數據來源:公開資料整理

大氣空氣質量監測市場空間42億/年國控點市場空間在3億/年。2018年中國環境監測總站對1436個國家空氣監測站進行運維招標。2019-2021年3年總運維金額8.9億元,市場空間在3億/年。該項目共21包,其中第1-14包為國家空氣站運行維護項目、15-18包為運維現場檢查項目(運營監督)、19包為運維網絡檢查和績效初核、20-21包為PM2.5監測儀器2018年12月13日的運營。參評全國空氣質量考核的6參數大氣監測設備年運維費用在20萬元/年。

2018年5月1436個國控點招標細則

項目 | 內容 |

國控點點位 | 1436個 |

招標時間 | 2018年5月 |

運維內容 | 監測設備日常運營管理,更換老舊的監測設備 |

項目期限 | 3年 |

總金額 | 2.97億元/年 |

項目總金額 | 8.90億元 |

分包數 | 共21包 |

單個點位每年運維費用 | 20.06萬元/年 |

數據來源:公開資料整理

非國控點:新增設備空間17.6億元/年,設備更換4.8億/年,運營3億/年省控、市控、縣級新增監測點7026個,年均市場17.6億元。根據2013年生態環境部就出臺的《環境空氣質量監測點位布設技術規范》估算,338個地級市以城市面積和人口為依據,預計城市空氣監測點位2148個。我國縣級行政區共2876個。按照一個縣配3個監測點估算,我國縣級行政區需要8628個監測點位。省市控點與縣級控點合計10776個。2016年,全國存量監測點位3750個,估算2017至2020年,供需新增監測點7026個,按照單價100萬元計算,新增設備市場70.3億元,年均市場17.6億元。

城市監測點位的更換空間在4.8億/年。2015年非國控監測點位共1924個,按照設備5-8年的更換周期,假設從2017年開始4年之內這1924個非國控監測點更換完畢。按照100萬/個的更換費用,我們預計2017-2020,城市一級監測設備的更換費用在4.8億元/年。運營市場空間3億/年。2016年全國3750個監測點位,預計2020年末全國有10776個監測點位,按照線性增長大致估算,2017-2020年全國需運營的點位約為6000個,每個點位約5萬元/年的運營費用,預計運營市場空間在3億/年。

環境空氣質量監測點位布設技術規范

建成區城市人口(萬人) | 建成區面積(km2) | 最少監測點數 |

<25 | <20 | 1 |

25-50 | 20-50 | 2 |

50-100 | 50-100 | 4 |

100-200 | 100-200 | 6 |

200-300 | 200-400 | 8 |

>300 | >400 | 按每50-60km2建成區面積設1個監測點 |

數據來源:公開資料整理

通過招標信息觀察,鄉鎮一級的空氣監測咨詢服務正在逐步釋放。京津冀的鄉鎮由于上級的考核壓力,急于對污染源進行精準確認。通常鄉鎮一級政府不采購企業的設備,按照每年200萬的咨詢服務費進行政府采購,采購內容包括SO2、NO2、PM10、PM2.5和該區域特征污染物如VOCs、O3等的超標排放情況。企業通過移動采樣源如監測車等利用遙感等手段,將污染數據采集、分析并提供超標數據給鄉鎮一級政府。鄉鎮一級大氣監測咨詢服務市場空間在13.6億元/年。鄉鎮一級市場空間巨大,全國范圍有19531個鎮、14677個鄉,共計3.4萬個鄉鎮行政區,按照污染最嚴重的2%的鄉鎮采購大氣監測咨詢服務,每年服務費200萬元計算,則鄉鎮一級的市場空間在13.6億元/年。

2017-2020大氣監測市場空間在42億/年

- | 更換點位(個) | 更換市場(億/年) | 運營點位(個) | 運營市場(億/年) | 新增點位(個) | 新增市場(億/年) | 咨詢服務市場(億/年) | 總計/億元 |

國控點 | 1436 | 3(包括運營) | - | - | - | - | - | - |

非國控點 | 1815 | 4.8 | 6000 | 3 | 7026 | 17.6 | - | - |

鄉鎮一級 | - | - | - | - | - | - | 13.6 | - |

小計 | - | 7.8 | - | 3 | - | 17.6 | 13.6 | 42 |

數據來源:公開資料整理

“千里眼計劃”推動32億網格化市場快速釋放。2018年8月,生態環境部啟動“千里眼計劃”,要求對重點區域的熱點網格監管全覆蓋。具體實施范圍為:2018年10月前覆蓋“2+26”城市;10月起增加汾渭平原11城市;2019年2月起增加長三角地區41城市。在政策助推下,我們認為2019-2020年汾渭平原和長三角地區的網格化監測市場將加速釋放。按照一個城市800個點位計算,“千里眼計劃”包含的京津冀、汾渭平原、長三角地區80個城市,預計供需6.4萬個點位,按照單價15萬元計算,市場空間為96億元,2018-2020年年均市場空間32億元。

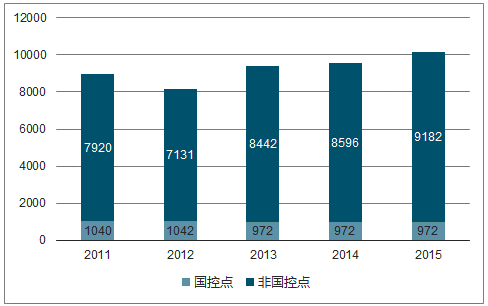

2018-2020新增設備市場39億元/年。十三五期間,地表水新增設備市場空間166億元(18億國控+148億市縣),假設2017年前市場釋放30%,則2018-2020年釋放116億市場空間,年均市場39億元。國控點年均新增市場18億,政策明確新增點位數。2015年我國地表水國控點972個,根據《“十三五”國家地表水環境質量監測網設置方案》公布的信息,十三五期間國家地表水環境監測網共設置國控斷面(點位)2767個。十三五期間將新建1795個。按照單價100萬元計算,地表水國控站點新增市場18億元。

市縣級新增148億市場,市場下沉。2014年《全國農村環境質量監測工作實施方案(修改稿)》發布,要求2020年以前,農村環境質量監測在近期仍需要定位試點監測范疇,以總結經驗、發現問題并建立科學的監測體系為基本目標,力爭到2020年建成較為完善的農村環境監測體系。要求在每個縣域選擇3~5個的代表性村莊,開展空氣質量、飲用水源地水質、生活污水處理設施出水水質和土壤環境質量監測。我們按照334個地級市,每個地級市按照2個地表水監測設備;2851個縣,每個縣安裝6個地表水監測設備計算,十三五預計新增地表水監測設備17774個。另外,飲用水、近岸海域水質監測設備預計每年小幅增長100個、50個,則十三五預計新增750個。綜上,地表水、飲用水、近岸海域水質監測設備共計新增18524個,按照單價80元計算,共計新增148億元。

2018-2020水質監測新增市場空間為39億/年

新增設備 | 新增 | 單價/萬元 | 小計/億 | 2018-2020年均市場/億 |

國控點 | 1795 | 100 | 18 | - |

市級、縣級 | 17774 | 80 | 142 | - |

飲用水水源、近岸海域 | 750 | 80 | 6 | - |

合計 | - | - | 166 | 39 |

數據來源:公開資料整理

2011-2015地表水監測點位(個)

數據來源:公開資料整理

2018-2020年水質運營市場年均64億元。隨著新增水質監測設備的增多,監測設備運2018年12月13日營市場逐步釋放。目前我國的水質監測主要包括地表水(國控、非國控),飲用水水源地監測、近岸海域監測。地表水監測點位按照《“十三五”國家地表水環境質量監測網設置方案》、《全國農村環境質量監測工作實施方案(修改稿)》估算,飲用水水源地監測、近岸海域監測預計每年略有增加,預計到2020年地表水監測點位占全國水質監測點位數的82%,是我國水質運營的主要市場。

2018-2020水質運營市場空間為64億/年

- | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 核心假設/備注 |

地表水(國控)/個 | 972 | 1331 | 1690 | 2049 | 2408 | 2767 | 根據2020年規劃線性增長 |

地表水(非國控)/個 | 9182 | 12737 | 16292 | 19847 | 23402 | 26957 | 十三五期間334個地級單位增加2個點,2851個縣級單位新增6個點;每年線性增長 |

飲用水/個 | 4764 | 4864 | 4964 | 5064 | 5164 | 5264 | 每年增加100個 |

近岸海線/個 | 894 | 944 | 994 | 1044 | 1094 | 1144 | 每年增加50個 |

總計/個 | 15812 | 19876 | 23940 | 28004 | 32068 | 36132 | - |

運營單價/萬元 | 20 | 20 | 20 | 20 | 20 | 20 | - |

運營市場/億元 | 32 | 40 | 48 | 56 | 64 | 72 | 2018-2020年均市場64億元 |

數據來源:公開資料整理

VOCs環境質量監測市場預計17億元/年。VOCs空氣質量監測有望逐步由重點城市向全國鋪開。2018年1月,生態環境部發布了《2018年重點地區環境空氣揮發性有機物監測方案》。方案規定:78個城市(包括4個直轄市+15個省會城市及計劃單列市+59個地級城市)對光化學反應活性較強或可能影響人類健康的VOCs,包括烷烴、烯烴、芳香烴、含氧揮發性有機物(OVOCS)、鹵代烴等進行監測。同時,要求地方政府在2018年3月前完成硬件采購和及自動站點聯網等準備工作。VOCs物質是PM2.5重要的前驅體,在藍天保衛戰攻堅的十三五后期,有望逐步加入到環境監測當中,從重點城市向全國鋪開。VOCs環境質量監測年化市場空間預計約17億元/年。2015年環境空氣質量監測點位數共有3360個,其中國控監測點位數為1436個。假設2018-2020年,3360個點位將安裝VOCs監測設備,VOCs監測設備的單價按照150元/臺計算,則對應市場空間50億元,預計2018-2020年化市場空間為17億元。

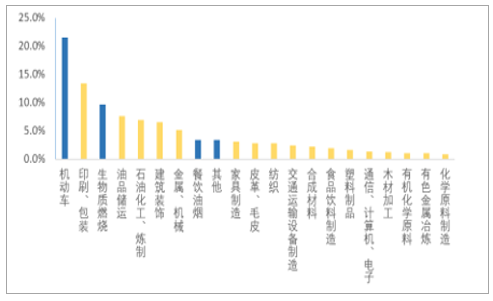

工業園區的VOC監測預計63億/年。涉及VOCs排放行業超過20個,石化、印刷、裝飾貢獻大。2009年起環保部污控司組織中科院生態中心、清華大學、同濟大學、解放軍防化研究院、地質大學、華南理工大學等高等院校和科研院所中VOCs防治領域的專家對人為源排放情況進行估算。估算結果表明工業源排放量占整個人為源的比重最高達55.5%,工業源中的重點工業行業包括石油煉制和儲運、化工、溶劑使用(包括表面涂裝)等。

工業源VOCs排放行業占比(黃色為工業源)

數據來源:公開資料整理

預計工業園區VOCs監測設備需要10萬臺,市場空間在63億/年。2016年我國規模以上工業企業(營收超過2000萬元)涉及行業38個,企業數量共有37.7萬家,其中生產工藝包含VOCs排放的行業共有18個行業,對應企業23.3萬家。根據工業源VOCs排放行業的占比,假設化工、印刷、石油加工與開采、造紙等企業有較高的VOCs監測設備數,對于非金屬礦質制造業、紡織業、服飾業等企業,VOCs監測設備數較少,大致估算工業園區VOCs監測設備需要10萬臺,按照25萬元單價計算,市場空間為250億元,若市場4年釋放完成,年均市場為在63/年。

規模以上工業企業VOCs監測點位估算

指標名稱 | 規模以上工業企業數/個 | 單位企業安裝設備數/個 | 安裝總設備/個 |

化學原料及化學制品制造業 | 24584 | 1 | 24,584 |

印刷業和記錄媒介的復制 | 5577 | 3 | 16,731 |

石油加工、煉焦及核燃料加工業 | 1875 | 5 | 9,375 |

電氣機械及器材制造業 | 23601 | 0.3 | 7,080 |

造紙及紙制品業 | 6586 | 1 | 6,586 |

金屬制品業 | 20748 | 0.3 | 6,224 |

家具制造業 | 5777 | 1 | 5,777 |

橡膠和塑料制品業 | 18298 | 0.3 | 5,489 |

汽車制造業 | 14499 | 0.3 | 4,350 |

非金屬礦物質制品業 | 35026 | 0.1 | 3,503 |

木材加工及木、竹、藤、棕、草制品業 | 9123 | 0.3 | 2,737 |

農副食品加工業 | 26010 | 0.1 | 2,601 |

紡織業 | 19752 | 0.1 | 1,975 |

化學纖維制造業 | 1820 | 1 | 1,820 |

紡織服裝、服飾業 | 15445 | 0.1 | 1,545 |

鐵路、船舶、航空航天和其他運輸設備制造業 | 4947 | 0.3 | 1,484 |

石油和天然氣開采業 | 136 | 5 | 680 |

總計 | - | - | 102541 |

數據來源:公開資料整理

2018-2020年VOCs監測市場空間約為79億元

點位 | 類型 | 數量(個) | 單價(萬) | 市場空間/億 | 市場釋放時間 | 2018-2020年均市場(億) |

環境治理監測 | 設備 | 3360 | 150 | 50 | 2018-2020 | 16.8 |

污染源監測 | 設備 | 10萬 | 25 | 250 | 2018-2021 | 62.5 |

總計 | - | - | - | 300 | - | 79.3 |

數據來源:公開資料整理

工業污染源監測是污染治理的核心抓手,2011-2015年污染源監測重點企業數復合增速4%,自動監控企業數復合增速3%,COD/氨氮/SO2/NOX的增速分別為10%/31%/22%/24%。在十三五期間,預計工業企業的監測設備增速將保持較高增速,預計COD/氨氮/SO2/NOX的增速分別為20%/35%/25%/25%,預計十三五年均市場空間在145億元。理由有以下三點:

政策倒逼:《生態環境監測網絡建設方案》環境監測頂層設計的出臺,以及層層落地的執行政策,工業端的污染源將逐步聯網生態環境部,全國的重污染工業企業一張網的監測才能給藍天保衛戰、碧水保衛戰提供支持。

供給側改革,落后產能淘汰:安裝水質、大氣監測設備的本質是將企業外部化的成本通過監管手段讓企業買單。效率低、污染重的企業順勢被淘汰,工業污染源監測提供環境監管的同時,給供給側改革鋪路。

地方政府考核方式改變:許多地方政府以GDP考核為綱的現狀正在逐步改變,京津冀地區大氣污染的工業企業,長三角、珠三角地區的水質污染型企業逐步被政府重點監控,綠色GDP的改革需要污染源的監控數據提供支撐。

污染源監測2018-2020年均市場空間145億元

- | 2011 | 2012 | 2013 | 2014 | 2015 | 2016E | 2017E | 2018E | 2019E | 2020E | 2011-2015復合增速 | 2016-2020假設增速 |

污染源監測重點企業數/個 | 56684 | 57136 | 61454 | 59123 | 68121 | 72208 | 76541 | 81133 | 86001 | 91161 | 4% | 6% |

自動監控企業數/個 | 7990 | 9215 | 9779 | 10270 | 9049 | 12216 | 16492 | 22264 | 30056 | 40576 | 3% | 20% |

COD監控設備/臺 | 3947 | 4503 | 5382 | 5681 | 6313 | 8523 | 11505 | 15532 | 20969 | 28308 | 10% | 20% |

氨氮監控設備/臺 | 1488 | 3194 | 3822 | 4841 | 5741 | 8037 | 11252 | 15753 | 22055 | 30876 | 31% | 35% |

SO2監控設備/臺 | 2160 | 4314 | 5489 | 4542 | 5806 | 7548 | 9812 | 12756 | 16583 | 21557 | 22% | 25% |

NOX監控設備/臺 | 1961 | 4106 | 5445 | 4564 | 5752 | 7478 | 9721 | 12637 | 16428 | 21357 | 24% | 25% |

新增設備/臺 | - | 7973 | 10705 | 14388 | 19356 | 26064 | - | - | ||||

存量更新/臺 | - | 1911 | 3223 | 4028 | 3926 | 4722 | 按照5年更換周期,更新比例為5年前4種監控設備總數的20% | |||||

大氣、水質設備單價/萬元 | - | 60 | 60 | 60 | 60 | 60 | - | |||||

市場空間/億元 | - | 59 | 84 | 110 | 140 | 185 | 2018-2020年均市場145億元 | |||||

數據來源:公開資料整理

目前土壤監測主要是通過場地采樣,實驗室檢測為主要商業模式。2016年5月,《土壤污染防治行動計劃出臺》(土十條)出臺,要求建設土壤環境質量監測網絡,2018年環保部開展第二次全國土壤污染狀況詳查,預計2020年完成詳查后將向社會公開結果。土壤污染普查主要針對工業企業、農業用地進行調查。工業企業按照《土壤環境質量建設用地土壤污染風險管控標準(試行)》(GB36600—2018)進行45項指標的普查,包括7種重金屬和揮發/半揮發性有機物。我們與市場不同的觀點在于,目前土壤監測的方法是通過場地采樣,實驗室檢測為主,對一體化在線監測的設備需求較小。一般的工業企業,占地5000平左右,會檢測6個點位,每個點位的檢測費用在5000-6000元。預計2018-2020年土壤檢測點位:國控點8萬個,工業企業78.6萬個。我國土壤環境國控點已初步確定,包括38800個環保部點位、40061個農業部點位、1000個自然資源部點位。工業企業中,煤炭開采、石油、煉焦、化學原料等12個重化工、金屬制品相關企業對土壤污染較重,在2018-2020年的污染源普查行動中,是土壤檢測的重點企業。這12類行業的規模以上工業企業2016年共有13.1萬家,按照每個企業6個檢測點位估算,共需要78.6萬個點位。

2018-2020年土壤檢測年均市場空間14億元。土壤檢測國控點位和工業企業點位合計86.6萬個,按照第三方檢測每個點位5000元計算,2018-2020年市場空間為43.3億元,年均市場14.4億元。

規模以上工業企業土壤監測點位估算

行業 | 企業數/個 | 土壤檢測點位數/個 | 檢測總點位/個 |

煤炭開采和洗選業 | 5049 | 6 | 30294 |

石油和天然氣開采業 | 136 | 6 | 816 |

石油加工、煉焦及核燃料加工業 | 1875 | 6 | 11250 |

化學原料及化學制品制造業 | 24584 | 6 | 147504 |

化學纖維制造業 | 1820 | 6 | 10920 |

橡膠和塑料制品業 | 18298 | 6 | 109788 |

黑色金屬冶煉及壓延加工業 | 8499 | 6 | 50994 |

有色金屬冶煉及壓延加工業 | 7022 | 6 | 42132 |

金屬制品業 | 20748 | 6 | 124488 |

汽車制造業 | 14499 | 6 | 86994 |

鐵路、船舶、航空航天和其他運輸設備制造業 | 4947 | 6 | 29682 |

電氣機械及器材制造業 | 23601 | 6 | 141606 |

合計 | 131078 | - | 786468 |

數據來源:公開資料整理

土壤監測年均市場空間14億元

- | 點位數/個 | 第三方單個點位檢測費用/萬元 | 檢測市場/億元 | 2018-2020年年均市場空間/億元 |

環保部 | 38880 | 0.5 | 1.9 | 0.6 |

農業部 | 40061 | 0.5 | 2 | 0.7 |

自然資源部 | 1000 | 0.5 | 0.05 | 0.02 |

與土壤污染相關的規模以上工業企業 | 786468 | 0.5 | 39.3 | 13.1 |

合計 | 866409 | 0.5 | 43.3 | 14.4 |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國環境監測行業市場全景調查及投資方向研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國環境監測行業市場分析研究及投資潛力研判報告

《2026-2032年中國環境監測行業市場分析研究及投資潛力研判報告》共十五章,包含對2026-2032年環境監測行業的投資建議,2026-2032年環境監測行業發展趨勢及前景展望,環境監測行業相關政策解讀等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國環境監測行業產業鏈及發展現狀:國家政策的大力推動,行業發展態勢良好[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)