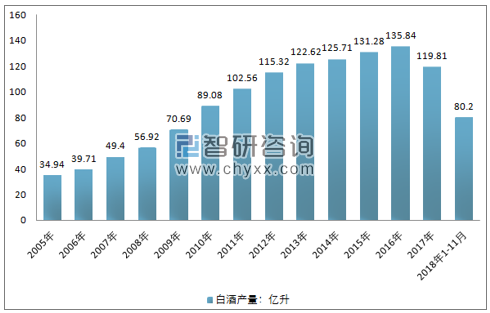

根據國家統計局公布數據,2005 至 2017 年,我國白酒產量由34.9億升增長至119.8億升。2012 年末以來,國家相繼出臺了“八項規定”、“六項禁令”等政策嚴格限制“三公消費”,高檔白酒的消費需求明顯減少,白酒行業進入調整期。2018年1-11月,全國白酒(折65度,商品量)產量802.2萬千升,累計增長2%,其中11月份實現產量86.8萬千升,同比增長2.4%。

2005-2018年11月中國白酒產量情況

資料來源:國家統計局

目前國內白酒主要香型的市場競爭格局為:濃香型白酒繼續保持主導的市場地位,醬香、清香、鳳香和兼香白酒具有各自的消費群體和市場。由于濃香型白酒歷史悠久,風格特點在廣大白酒消費群體中有較高的接受度,加之濃香型白酒的名優酒較多,產品供應充足,市場普及度較高,因此,濃香型白酒依然占據白酒市場的主導地位。

國內白酒品牌主要香型

白酒品牌 | 主要香型 |

貴州茅臺 | 醬香型白酒 |

五糧液 | 濃香型白酒 |

洋河股份 | 濃香型白酒 |

瀘州老窖 | 濃香型白酒 |

古井貢酒 | 濃香型白酒 |

牛欄山 | 清香型白酒、濃香型白酒 |

山西汾酒 | 清香型白酒 |

口子窖 | 濃香型白酒 |

迎駕貢酒 | 濃香型白酒 |

今世緣 | 濃香型白酒 |

老白干酒 | 老白干香型白酒 |

水井坊 | 濃香型白酒 |

伊力特 | 濃香型白酒 |

舍得酒業 | 濃香型白酒 |

金徽酒 | 濃香型白酒 |

青青稞酒 | 清香型白酒 |

金種子酒 | 濃香型白酒 |

酒鬼酒 | 馥郁香型白酒 |

皇臺酒 | 濃香型白酒 |

西鳳酒 | 鳳香型白酒 |

資料來源:公開資料整理

長期以來,白酒行業整體集中度顯著偏低。除了中國白酒市場的集中度偏低之外,中國白酒消費的區域特征也比較明顯,白酒單一品牌全國化難度較大,未來,白酒行業的集中度將進一步提高,白酒企業的分化態勢也將繼續。擁有較強品牌和渠道競爭優勢的名酒企業更能把握住機會,在行業深度調整、擠壓式競爭階段迅速企穩,提升市場份額。

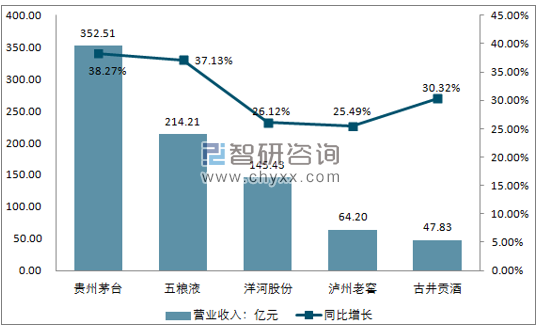

從2018年上半年中國白酒龍頭企業營業總收入來看,貴州茅臺營業收入為352.51億元,是目前中國領先的白酒生產經營廠家,另外這幾家企業營業收入都較2017年上半年有所增長,其中貴州茅臺增長最快,為38.27%。

2018年上半年中國白酒龍頭企業營業總收入情況

資料來源:公司財報

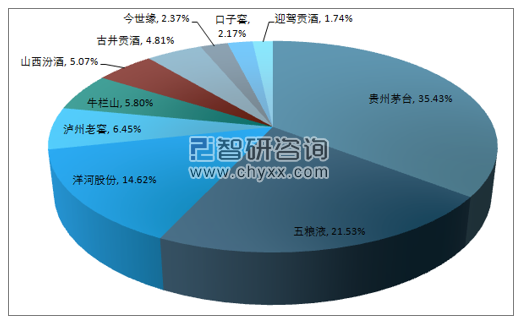

智研咨詢發布的《2019-2025年中國白酒行業市場供需預測及發展前景預測報告》數據顯示:2018年上半年貴州茅臺加五糧液的營收占營業收入十大企業的56.96%,白酒行業的馬太效應越來越明顯,目前行業處在一個混戰階段,未來行業格局會發生巨大的變化,只有擁有特色的酒企,在未來才會有較大的發展空間。

2018年上半年中國白酒龍頭企業營收占比情況

資料來源:公司財報

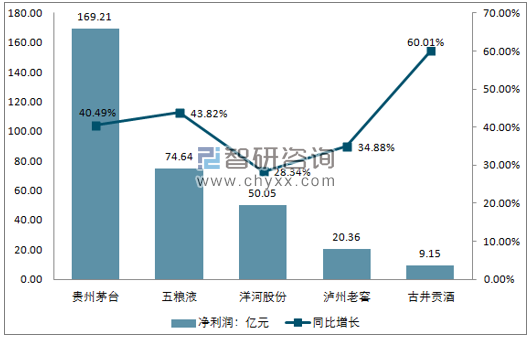

2018年上半年,貴州茅臺實現凈利潤169.21億元,是古井貢酒凈利潤的18.5倍,這五家企業凈利潤都較2017年同期有所增長,其中古井貢酒增長速度最快,為60.01%。

2018年上半年中國白酒龍頭企業凈利潤及增長情況

資料來源:公司財報

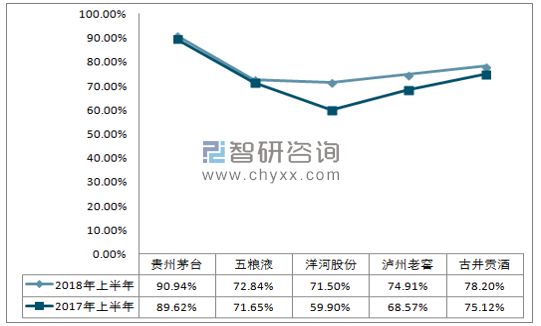

2018年上半年,五家企業的銷售毛利率都較2017年同期增長,且都在50%以上,其中貴州茅臺銷售毛利率最高,為90.94%,比2017年同期增長1.32個百分點,洋河股份銷售毛利率最低,為71.50%,較2017年同期增加11.6個百分點。

2018年上半年中國白酒龍頭企業銷售毛利率情況

資料來源:公司財報

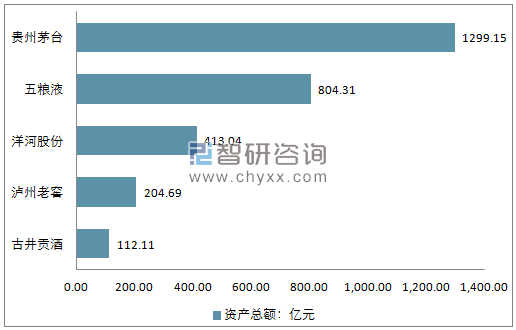

截至2018年上半年,貴州茅臺以1299.15億元的資產規模超越其他白酒企業。

2018年上半年中國白酒龍頭企業資產總額情況

資料來源:公司財報

白酒行業屬于完全競爭性行業,行業的市場化程度高、市場競爭激烈,行業調整不斷深化。從全國市場來看,企業競爭優勢來源于自身品牌的影響力、產品風格以及營銷運作模式。在單一區域市場,企業的競爭優勢則取決于企業在該區域的品牌影響力、區域消費者的認同度和綜合營銷能力。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國白酒行業市場現狀分析及投資前景規劃報告

《2026-2032年中國白酒行業市場現狀分析及投資前景規劃報告》共十三章,包含2026-2032年白酒行業投資機會與風險防范,白酒行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國白酒行業產業鏈圖譜、生產現狀、競爭格局、上市企業對比及未來競爭趨勢分析:行業呈現強者恒強、梯隊分化、優勝突圍的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)