531在給產業帶來殺傷的同時,也倒逼企業降本提效,早日進入平價上網。在這一過程中,技術、工藝的迭代及相應設備的配合必須相輔相成。隨著高效工藝及技術的不斷出現,光伏產業具備一定后發優勢,老舊產線及設備也需快速迭代和更新。光伏生產中,某一工序中并存著多種技術和工藝,而市場還沒完全做出選擇,因此各設備廠商的技術潛力和產品空間仍舊巨大。伴隨著產業信心的重塑,預計產業鏈內頭部企業的訂單有望改善,而設備需求的真正爆發期在平價上網前后。

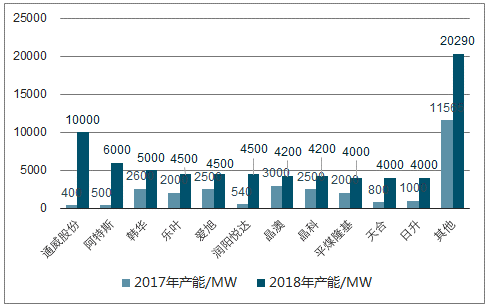

2017-2018年各公司產能對比圖

數據來源:公開資料整理

技術領先及市占率較高的企業更能獲得下游優質客戶的青睞,上述領先企業的市占率及技術能力將越來越領先市場。對于市占率水平及技術較為領先的頭部企業,其訂單及盈利能力均有較強的確定性。

2017年下半年預期的光伏系統建造成本下降路徑,即系統成本在三年內降低約30%至4元/W,其中組件約2元/W,然而在531政策的影響下,近期多個第三批領跑者項目EPC中標價格低于4元/W,即在部分項目上,2020年的成本目標已提前兩年實現。

2017年下半年預期的光伏安裝成本下降路徑圖

數據來源:公開資料整理

光伏制造產業鏈各環節均有各自提升發電效率的不同手段:在硅料、長晶切片環節主要通過物理方式提升材料純度;電池片環節則通過各種鍍膜、摻雜工藝提升效率;組件環節則通過各種不同的封裝工藝在既有的電池片效率前提下,盡量提升組件的輸出功率或增加組件全生命周期內的單瓦發電量。

唯一的障礙在于通常會改變組件外觀,需要一定時間來培養終端用戶的接受度,但在降本訴求日益強烈的背景下,用戶對新事物的接受速度正在加快。

光伏制造產業鏈及各環節提效手段圖

數據來源:公開資料整理

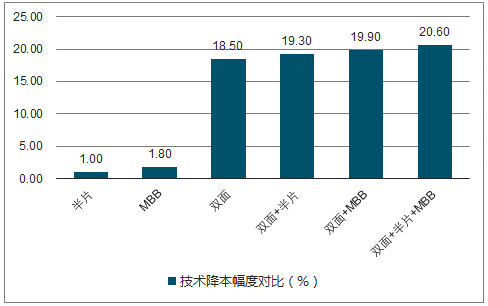

高效組件技術增效提質。雙玻、雙面、半片、MBB等技術不僅是增效降本的有效途徑,同時還可提升組件性能與壽命,提高電站質量與穩定性。隨著531新政后行業降本需求愈加急迫,企業對高效組件技術的研究、投入及掌握程度逐步提升,均已具備一定量產能力。

大有可為。目前已成熟或即將成熟的高效組件技術之間還可以相互疊加,比如:雙面、半片與MBB技術的兼容性非常強。

高效組件技術降本幅度對比圖

數據來源:公開資料整理

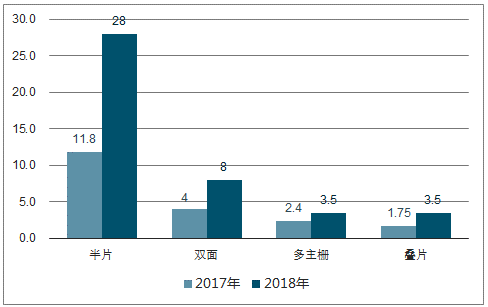

2017-2018年高效組件技術對應的特殊電池片產能圖(GW)

數據來源:公開資料整理

市場份額將持續上升。根據中國光伏行業協會2018年最新發布的《中國光伏產業發展路線圖(2017年版)》,各項技術將憑借高性價比及技術成熟度的提高迅速提升市占率。

高效組件技術,是在既有的電池片效率前提下,在組件封裝環節,使用不同工藝來提升組件輸出功率或增加其全生命周期中單瓦發電量的技術手段,主要包括:雙面/雙玻、半片、多主柵(MBB)、疊瓦等(部分需要電池片環節工藝配合)。雙面技術拿下第三批領跑者50%以上中標規模,半片/疊瓦也初露鋒芒。

隨著組件自動化龍頭金辰股份,電池片設備龍頭捷佳偉創及絲網印刷機龍頭邁為股份的

相繼上市,光伏設備逐漸成為了一個獨立的板塊。這一批率先上市的企業均為光伏電池設備產業鏈上個細分領域的龍頭企業,其技術水平及市場份額均處于行業優勢地位。

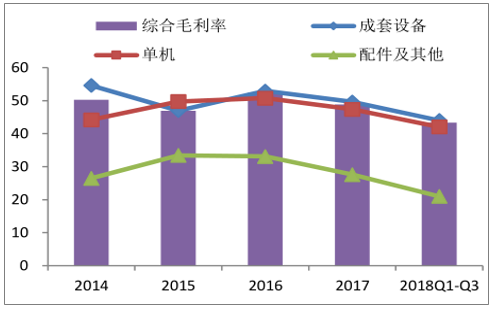

邁為股份:絲網印刷龍頭。絲網印刷機是提升電池片產量,碎片率及轉換效率的關鍵設備,而公司的優勢市場地位及在手訂單情況均展現公司強大的競爭力。

2014-2018Q1-3年產品毛利率圖(%)

數據來源:公開資料整理

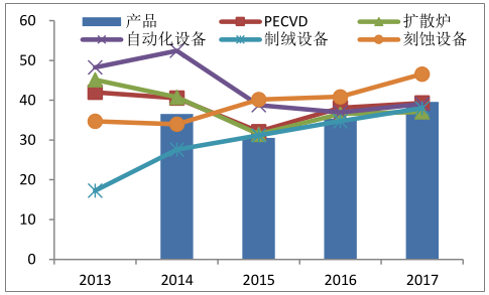

捷佳偉創:電池片工藝設備龍頭。太陽能電池片設備的龍頭企業,公司產品包括制絨清洗、刻蝕、擴散、PECVD及相關自動化設備。由于電池片技術/工藝的不斷迭代,目前以perc為高效電池線的主要路徑。而這必將帶來老舊電池片產線的升級改造及新增產線的批量應用。

2013-2017年捷佳偉創產品毛利率圖(%)

數據來源:公開資料整理

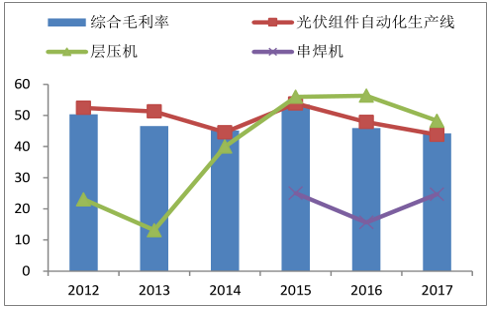

金辰股份:組件自動化龍頭,內延外拓布局電池片領域。國內太陽能光伏組件自動化生產線成套裝備優勢企業和工廠自動化解決方案的龍頭提供商。公司主營業務為工業自動化生產線成套裝備的研發、設計、生產和銷售及相關服務。為了適應平價上網,下游廠商對組件環節的自動化水平和效率要求持續提升。公司與下游龍頭為伴,在組件自動化領域的技術儲備豐厚,同時對行業技術路徑、演進方向把握能力較強。

2012-2017年金辰股份產品毛利率圖(%)

數據來源:公開資料整理

光伏行業隨著政策的回暖,2022前,國家對行業規模的擴張及補貼仍將持續。光伏行業對效率的追求帶來快速的工藝迭代,高效產能的擴產速度及規模將超過行業平均水平,而其中技術領先并主導市場的設備廠商有望持續領跑行業。

盡管光伏發電成本已臨近平價上網,正逐漸擺脫對政策扶持和政府補貼的依賴,但作為電源,尤其是占比越來越大的情況下,不可能徹底擺脫政策的監管,若中國或海外國家政府對清潔能源態度發生重大轉變,則仍可能面臨一定的政策風險。

目前光伏行業處于相對景氣低谷階段,如景氣復蘇不及預期,導致企業大幅縮減甚至停止擴產或工藝升級相關的資本開支,則可能導致預期的技術進步速度放緩。

相關報告:智研咨詢發布的《2018-2024年中國光伏設備市場專項調查及發展趨勢分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光伏設備行業市場全景調研及發展前景研判報告

《2026-2032年中國光伏設備行業市場全景調研及發展前景研判報告 》共十五章,包含中國光伏設備行業發展潛力評估及趨勢前景預判,中國光伏設備行業投資價值及投資機會分析,中國光伏設備行業投資策略與可持續發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國光伏設備行業產業鏈圖譜、產業現狀、競爭格局及發展趨勢:光伏發電裝機規模直線上升,持續為行業發展注入動力[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)