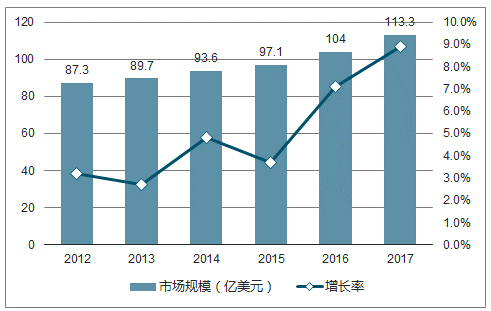

隨著激光器技術的發展,市場應用領域不斷擴寬,全球市場規模在近兩年保持快速增長,到2017年市場規模達到113.3億美元,同比增長8.9%。2017年激光器市場規模的增長驅動力主要來自于材料加工和通信領域的激光器需求持續釋放。

2012-2017年全球激光器市場規模及增長率圖

數據來源:公開資料整理

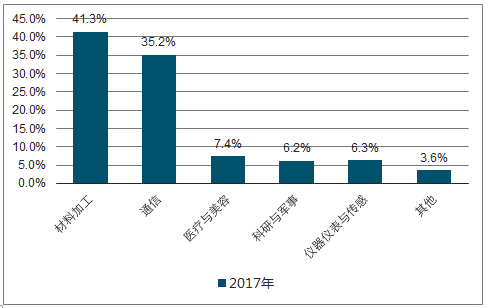

2017年,全球激光器行業應用領域中材料加工相關的激光器是市場規模達到46.8億美元,占全球激光器收入的41.3%。

2017年全球激光器應用市場結構及市場份額圖

數據來源:公開資料整理

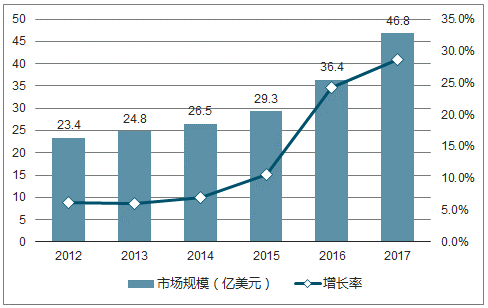

全球工業激光器收入從2012年的23.4美元增加至2017年的46.8億美元,市場規模翻倍。工業激光器市場規模增速逐步加快。

2012-2017年全球激工業光器市場份規模及增速圖

數據來源:公開資料整理

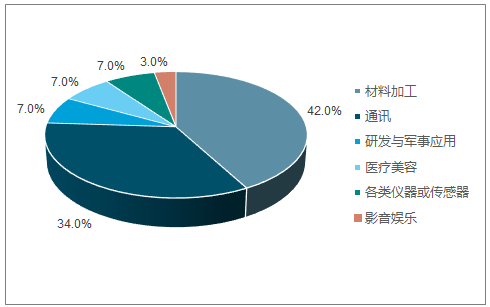

2017年全球激工業光器市場份結構圖

數據來源:公開資料整理

目前國內激光行業享受進口替代空間大與技術升級確定性強雙重利好。

存量市場:智能制造、產業升級助力激光設備取代傳統切削、焊接等加工工藝,提升高功率激光器需求;國產化率提升空間大;2019年隨下游行業需求逐漸拓展,國產高功率激光器放量,有望在切割、焊接市場打開業績高增速成長通道。

新增市場:從增量市場來看,新興高新技術不斷發展,鋰電池、新能源汽車、智能手機、LED、PCB、5G等新興產業的高精度加工需求拓展了激光設備的應用場景,激光器市場需求不斷提高,激光設備、激光器尤其是光纖激光器的市場需求將高速增長。

中長期來看,激光行業核心跟蹤指標為激光器下游需求釋放速度與價格下降幅度,同時關注國產品牌高功率激光器量產進展:最近兩年,隨國產化激光器品牌放量,激光器價格下滑趨勢明顯,行業核心關注指標為激光器銷量增速能否對沖價格下降對營收帶來的負面影響。國產品牌目前仍有較強降價空間,且價格下行有助拓展更多終端需求,看好未來3-5年國內激光產業高增長性。中國激光產業鏈也初步形成,激光行業發展確定性強。

2017年全球工業激光器下游應用占比圖

數據來源:公開資料整理

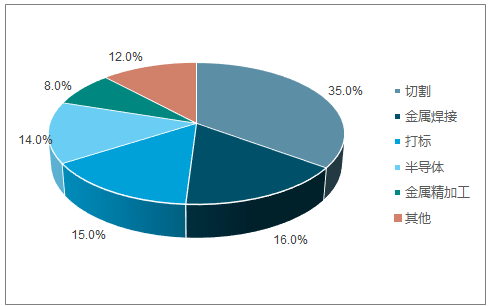

2017年全球工業激光器材料加工用途占比圖

數據來源:公開資料整理

中國現已形成較為完整的激光產業鏈,產業鏈上游主要由光學材料生產商、光學器件生產商組成,福晶科技為國內晶體材料及激光元器件龍頭,光庫科技為國內隔離器、合束器等元器件的主要生產商。中游銳科激光、創鑫激光等企業已實現激光器的規模化生產,下游大族激光、華工激光為主要激光設備廠商,終端需求中消費電子、鋰電池、新能源汽車等為主要方向。其中激光器是激光設備最關鍵的零部件,同時也是技術壁壘最高的環節,激光器占激光設備成本的30%-50%,大功率激光器可達60%。從產業鏈角度看,下游設備集成企業營收規模最大,而激光器企業技術壁壘高、議價能力強,盈利能力最高。

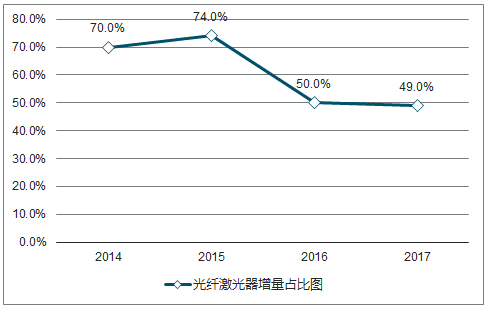

下游需求分布決定光纖激光器為增速最高、體量最大細分激光產品。中國激光器市場需求增速遠高于全球平均增速,以全球光纖激光器龍頭IPG為例,2017年IPG在中國的營收同比增速達73%,遠高于歐洲(28%)、北美(17%)和亞洲其他地方及澳洲(13%)。

2013-2017年全球工業激光器、光纖激光器增量占比圖

數據來源:公開資料整理

2015-2017年IPG各地區營收圖(億人民幣)

數據來源:公開資料整理

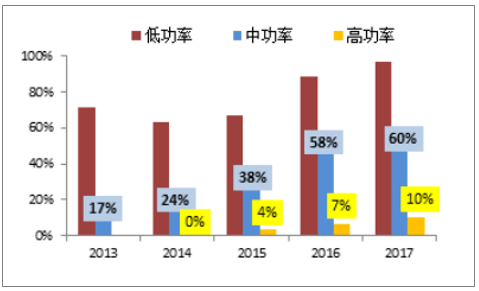

小功率光從纖激光器國產滲透率從2013年的72%提升至2017年的96.97%;中功率光纖激光器國產滲透率從2013年的17%提升至2017年的60.47%;高功率光纖激光器的國產化進程也逐步推進,滲透率從2013年到2017年間從1%提升至10.67%。。國內激光器企業逐漸突破高功率激光器生產技術,中高功率激光器仍有很大替代空間,同時國內企業逐漸發展高附加值產品,不斷增加盈利能力。

2017年中國光纖激光器市場格局占比圖

數據來源:公開資料整理

2013-2017年中國光纖激光器不同功率國產化情況圖

數據來源:公開資料整理

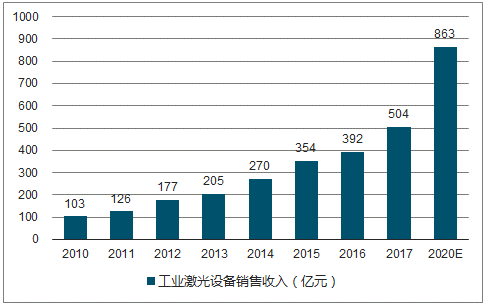

2010-2020年中國工業激光設備市場規模圖

數據來源:公開資料整理

國產光纖激光器價格普遍低于進口產品:從價格方面來看,國內生產技術不斷進步,國產激光器零部件自產比例提升,成本控制能力加強,國產激光設備具有明顯的價格優勢。

目前國內以銳科激光為首的激光器企業仍保持較高的毛利率水平,仍有較大降價空間。且中國目前批量生產的仍以中低激光器為主,未來隨著需求更高的高功率激光器放量,國產激光器的價格中樞將有望上行。激光器價格下降也有助于開發新的市場需求,進一步增加銷量。

中國光纖激光器產業化起步比較晚,早期國內光纖激光器幾乎全部從海外進口,IPG的光纖激光器一度曾占據國內市場份額的80%以上。最近幾年光纖激光技術發展迅速,光纖激光器的年增長速度超過35%,遠高于全球工業激光器7%-9%的增速。光纖激光器憑借先天性優勢在逐漸蠶食固體和二氧化碳激光器的市場份額,同時光纖激光器也在逐漸開辟新的應用領域。

相關報告:智研咨詢發布的《2019-2025年中國激光設備行業市場運營模式分析及發展趨勢預測研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國激光行業市場競爭態勢及發展前景研判報告

《2026-2032年中國激光行業市場競爭態勢及發展前景研判報告》共八章,包含中國激光產業鏈結構及全產業鏈布局狀況研究,中國激光產業重點企業布局案例研究,中國激光產業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國激光行業發展歷程、產業鏈、市場規模、競爭格局及發展趨勢研判:激光技術助力工業綠色環保轉型,政策持續利好行業發展[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)