近幾年外來資本也向頭部作品集中投資,頭部作品集中電影行業優秀制片人、導演、演員等資源,這導致贏家通吃規則進一步強化。展望2019年,由于2018年電影行業經受政策監管,行業外資本邊際增量下降,因此產業鏈上游出品發行頭部公司話語權提升,集中度將提升。

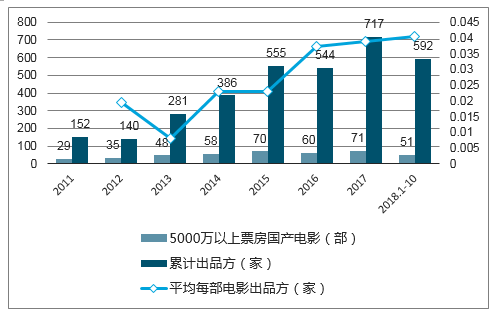

2010-2018.1-10國內國產電影票房以及出品方

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國電影行業市場運行態勢及投資戰略咨詢報告》

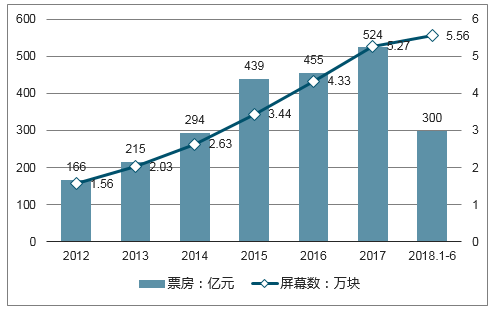

過去十年,供給端影院由一線城市逐步向五線城市滲透,刺激國內大眾觀影需求,驅動國內票房逐年增長。截至2017年年底,國內電影票房已達到524億元(扣除服務費),屏幕數達到5.27萬塊,電影市場的供給端與需求端仍保持穩定增長趨勢。

2012-2018.1-6國內電影票房以及屏幕數

數據來源:公開資料整理

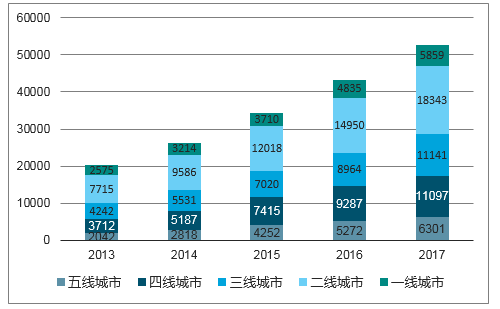

從2012-2017年,國內影院屏幕數由1.56萬塊增長至5.27萬塊,其中三四五線城市影院屏幕數占全國總量比例由48%提升至54%。

數據來源:公開資料整理

2012-2017年1-5線城市的票房和1-5線次新影院票房(次新影院票房指上一年新建影院對應的當年票房),根據次新影院票房/當年票房這個指標,我們看到次新影院票房/當年票房這一指標較為穩定,截至2017年,全國次新影院票房仍貢獻票房大盤的17%。因此,新建影院對票房增長的拉動作用還很顯著,基于2018年屏幕增速不減,則2019年電影票房增長趨勢不變。

2015-2017年1-5線城市票房以及次新影院票房

票房(億元) | 2015 | 2016 | 2017 |

一線城市 | 97.6 | 98.4 | 112.4 |

二線城市 | 185.6 | 185.1 | 223.6 |

三線城市 | 79.4 | 82.9 | 105.6 |

四線城市 | 53.1 | 60.9 | 79.7 |

五線城市 | 23.2 | 27.8 | 37.1 |

全國 | 438.8 | 455.2 | 558.3 |

次新影院票房(億元) | 2015 | 2016 | 2017 |

一線城市 | 14.6 | 10.0 | 18.5 |

二線城市 | 28.8 | 32.6 | 34.5 |

三線城市 | 16.8 | 14.9 | 19.2 |

四線城市 | 12.1 | 14.8 | 16.7 |

五線城市 | 5.2 | 6.6 | 6.8 |

全國 | 77.5 | 79.0 | 95.7 |

數據來源:公開資料整理

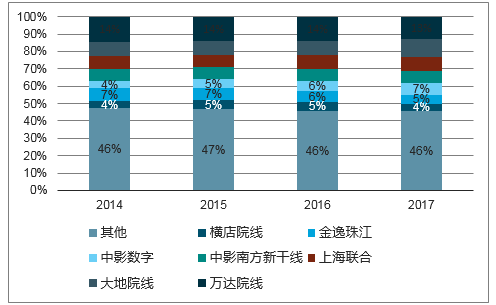

2012-2017年國內各大院線票房市場占有率,可以看到下游院線市場集中度保持分散的局面,以行業第一萬達院線為例,2017年萬達院線市場占有率僅13%。

2012-2017年國內各大院線票房市場占有率

數據來源:公開資料整理

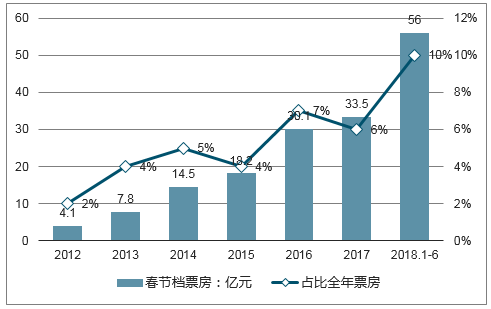

2019年春節檔票房是全年票房的風向標,打響全年票房第一槍。通過2012-2018年春節檔六天的電影票房以及占全年總票房的比例可以看到,春節檔票房占比全年總票房的比例逐年增加,春節檔票房對全年票房有很強的指向作用。2018年新建電影影院超過1000家。影院的擴容為春節檔票房的提升提供了基礎,2019年春節檔票房仍能實現較高增速。

2012-2018春節檔電影票房及占比全年總票房

數據來源:公開資料整理

目前根據淘票票即將上映影片來看,春節檔共有15部影片上映,數量較多。其中2月5日上映13部,2月7日和9日各上映1部。可見2019年春節檔將會是有史以來“最擁擠”的一年。今年要在春節賀歲檔上映的電影分別是成龍大哥主演的《神探蒲松齡》、沈騰黃渤主演的《瘋狂的外星人》、韓寒執導的《飛馳人生》、周星馳導演的《新喜劇之王》、郭帆導演的《流浪地球》。

我們預計2019年國內票房市場增速或將達到18%。基于以下假設:1)屏幕增量保持穩定,到2020年,全國加入城市電影院線的電影院銀幕總數達到8萬塊以上;2)2018年預計扣除服務費后的全年票房560億。

2018E-2020E預計票房增速與屏幕增速

- | 2017 | 2018E | 2019E | 2020E |

新增屏幕數 | 9433 | 9000 | 9500 | 10000 |

屏幕數 | 52741 | 61741 | 71241 | 81241 |

屏幕增速 | 22% | 17% | 15% | 14% |

新增票房(億元) | 69 | 36 | 100 | 130 |

票房(億元) | 524 | 560 | 660 | 790 |

票房增速(經調整) | 15% | 7% | 18% | 20% |

數據來源:公開資料整理

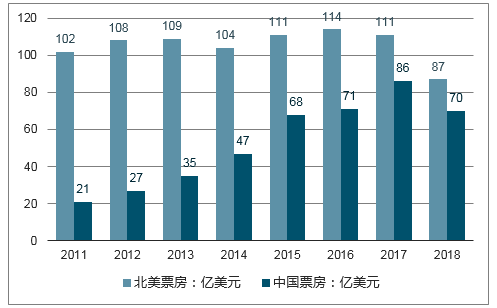

北美票房與中國內地票房分別是全球第一大及第二大票房市場,截至2018年前三季度,北美票房87億美元,中國內地票房70億美元,中國內地票房市場正逐年縮小與北美票房差距。根據中國內地14億人群的消費潛力,我們認為,中國內地票房市場未來有望超過北美,成為全球第一大票房市場。

2011-2018.1-9中國內地及北美票房

數據來源:公開資料整理

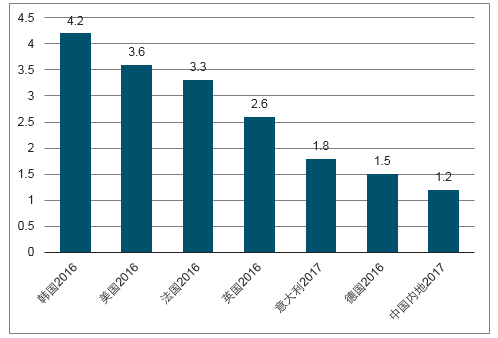

從人均觀影次數角度看,2017年中國內地人均觀影次數1.2次,低于韓國(4.2次)與美國(3.6次)。

各國年人均觀影次數

數據來源:公開資料整理

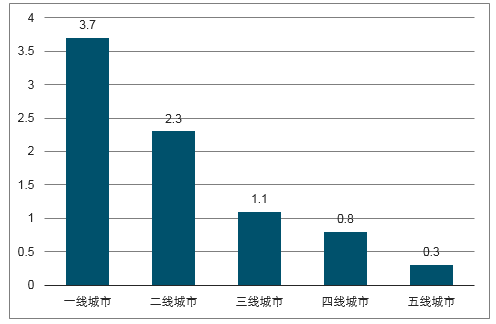

根據1-5線城市劃分,國內一線城市人均觀影次數(3.7)已經達到美國水平,但2-5線城市人均觀影次數仍較低。

國內1-5線城市年人均觀影次數

數據來源:公開資料整理

以廣東省為例,廣東省三四五線城市的人均票房與廣州、深圳、東莞、佛山等省內一二線城市相比,仍有較大差距。一二線城市中,2017年深圳市人均票房161元,惠州市人均票房60元;三四線城市中,江門市人均票房44元,汕尾人均票房11元。

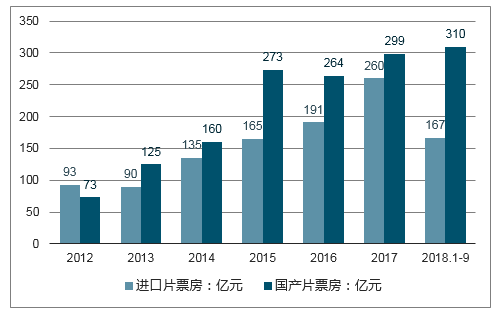

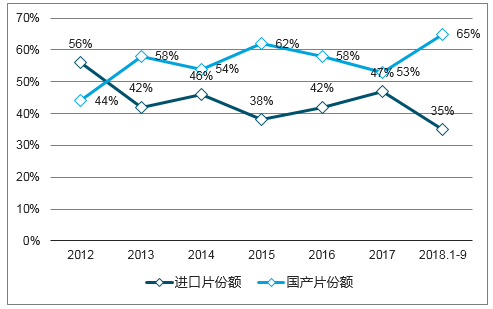

國產片票房份額穩步提升趨勢,其中2018年前三季度,國產片票房份額擴大到65%,與進口片份額差距迅速拉大。通過國產片扶持和國內資本對國產片的投資,我們認為,政策及資本將驅動國產片份額穩定提升。

2012-2018.1-9年國產片票房及進口片票房

數據來源:公開資料整理

2012-2018.1-9年國產片票房及進口片票房份額

數據來源:公開資料整理

發行市場市場集中度不高,2015-2017年僅有光線傳媒和博納影業保持行業前五位,行業競爭格局變動較大。競爭格局變動主要受外部資金流入電影市場影響。展望2019年,我們認為競爭格局將重新穩固,行業集中度有望提升。

2017年國產片發行公司TOP10

.

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電影行業發展模式分析及未來前景規劃報告

《2026-2032年中國電影行業發展模式分析及未來前景規劃報告》共十二章,包含中國電影行業重點企業分析,2026-2032年中國電影行業投資分析,中國電影行業的前景分析預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢