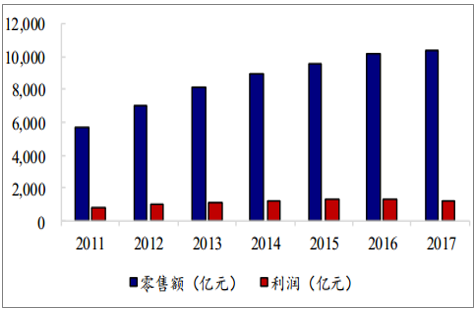

早期的服裝企業在進貨和存貨管理上都缺乏合理的規劃和布局,多數企業盲目大量進貨。 巨額的存貨也為行業后期低迷發展埋下隱患:一旦售罄率不及預期,高額的存貨不僅將引發大量減值損失,而且拖累企業的營業核心指標存貨周轉率。2011 年起行業經歷漫長低迷調整期。進入2011年,渠道擴張空間逐步縮減,原來通過單純開店擴張支撐營收增長的經營模式難以為繼。從 2011 年開始,服裝業零售額增速大幅下降;近年來增速已放緩至個位數,過去五年 2013-2017CAGR僅為 6%,降幅明顯。

2011-2017年限額以上服裝業零售額及利潤水平

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國服裝零售行業市場發展態勢及發展趨勢研究報告》

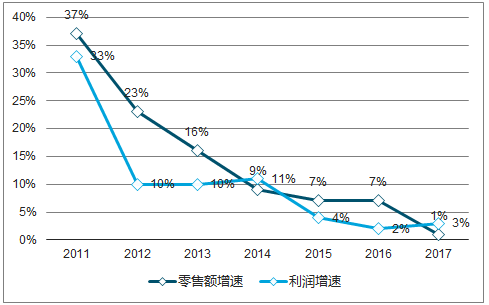

2011-2017年服裝行業零售額及利潤增速

數據來源:公開資料整理

從企業內部來看,前期盲目采購的貨品滯銷導致賬上出現大量減值損失,加之店鋪運營費用不斷上升,服裝企業的經營利潤顯著下滑;從企業外部來看,國內傳統服裝零售業受到國外品牌進一步滲透國內市場、電商等新零售業態的沖擊;整體來看,服裝行業“內外受敵”,自此陷入低迷:規模以上服裝業的零售額和利潤同比增速逐年下降。

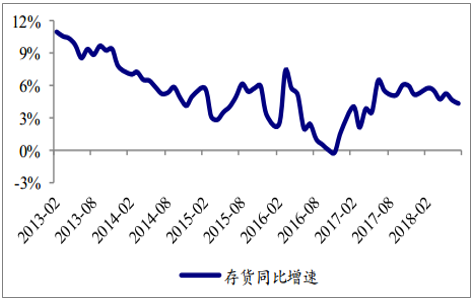

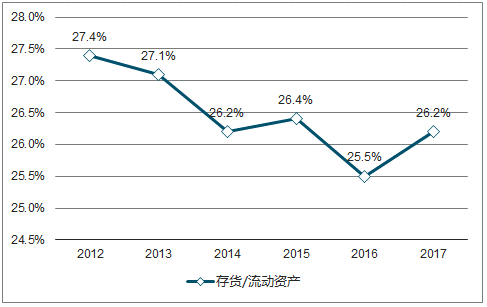

調整期,行業去庫存和優勝劣汰進程進一步加快。一方面,企業開始逐步消化調整前期盲目擴張積壓的存貨。根據數據顯示,服裝業庫存同比增速自 2013 年起始終保持下降趨勢,并在 2016 Q4 達到多年來最低值-0.20%。存貨占流動資產比例也從 2012 年的 27.4%下降至 2016 年的 25.5%,降幅近 2 個百分點。另一方面,行業低迷和生產環保要求日益趨嚴使得行業中經營不善、生產不達標的小企業、小作坊被迫退出市場,行業優勝劣汰進程得以加速。

2013-2018年服裝行業存貨同比增速

數據來源:公開資料整理

2012-2017年服裝行業存貨占比流動資產走勢

數據來源:公開資料整理

1、男裝

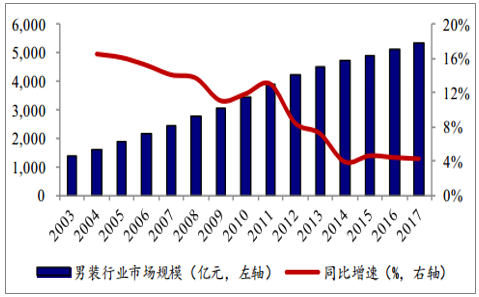

男裝行業市場規模穩步擴大,未來增長率趨于穩定。 2014 年以來,男裝行業市場規模增速止跌,并趨于平穩。截止 2017 年末,國內男裝行業市場規模為 5346 億元,同比上年增長 4.19%。根據預測,2020 年國內男裝市場將達到 5991億元的規模,年化復合增長率約為 4%,與現有增速持平。

2003-2017年國內男裝行業市場規模及增速

數據來源:公開資料整理

中國與發達國家人均服裝消費支出(千美元)比較

數據來源:公開資料整理

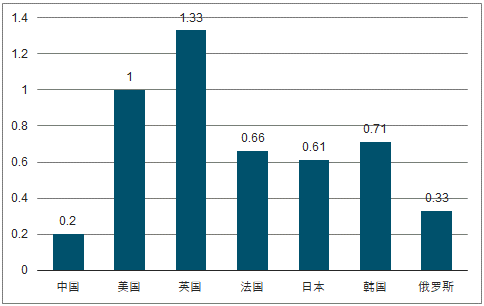

行業集中度逐步提高,龍頭優勢日益突顯。 2016 年國內男裝前十大品牌銷售占比17.4%,集中度較 2016 年的 16.3%進一步提升;但與發達國家普遍 30%-40%的CR10 集中度相比,仍然有較大的提升空間。伴隨男裝行業日益重視精細化管理,疊加消費升級背景下消費者對于產品質量和設計訴求的提升,行業龍頭優勢將會突顯,充分受益于行業集中度提升。另一方面,我國人均服裝消費支出目前僅為200 美元/年,是英國的 15%,美國的 20%,日本的 33%;未來人均服裝支出仍有較大的增長空間,勢必也會為龍頭企業帶來紅利。

中國與發達國家男裝行業CR10比較

數據來源:公開資料整理

2、童裝

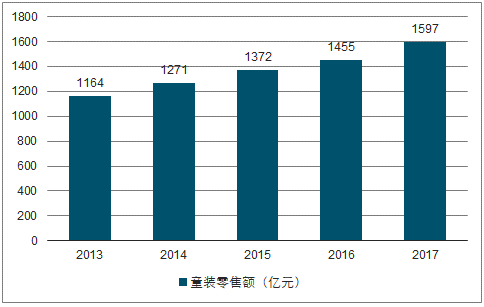

童裝行業實現快速增長,鼓勵生育政策有望使童裝消費需求進一步釋放。 2017 年中國童裝市場零售規模達 1597 億元,同比增長 9.76%,近五年復合增速 8.23%,而整體服裝行業零售規模 2017 年同比增長僅 1.36%,童裝零售額增速明顯高于整體服裝市場。

2013-2017 年童裝行業零售額

數據來源:公開資料整理

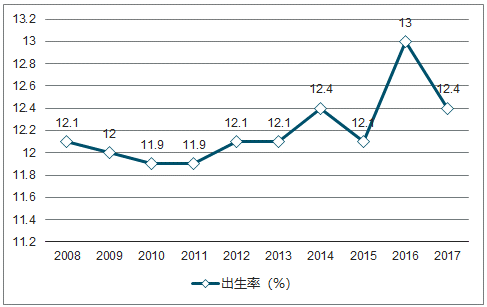

2008-2017年新生兒出生率(‰)

數據來源:公開資料整理

二胎政策利好促童裝未來需求進一步釋放。 2013 年獨生子女開放二胎后, 14 年中國新生兒出生率開始回升,但是獨生子女家庭數量有限,2015 年出生率有所回落。2016 年全面開放二胎,受益人數增加,生育率有了明顯提高,新生兒出生率高達12.95‰,數量首次突破 1700 萬。隨著鼓勵生育政策的不斷推行,未來新生兒數量有望進一步增加,童裝消費需求將進一步釋放。

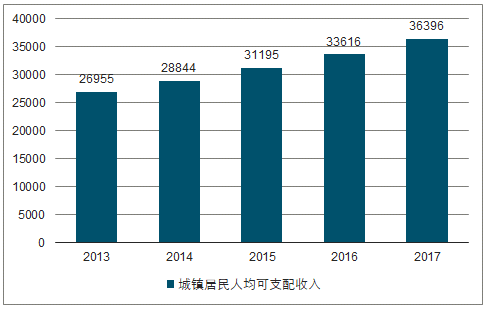

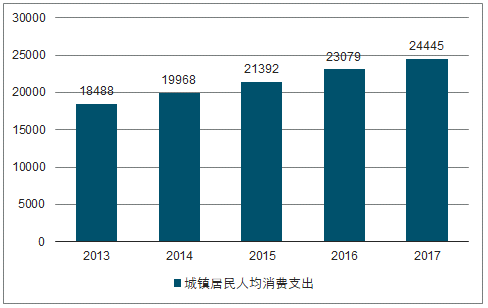

消費升級下,童裝市場潛力巨大。近年來,國內居民生活不斷改善,人均可支配收入不斷提高。2017 年,我國城鎮居民人均可支配收入為 36396.19 元,同比增長8.27%,五年復合增速 7.80%。居民人均可支配收入的提高帶動了消費水平的提高,2017 年城鎮居民人均消費型支出為 24444.95 元,同比增長 5.92%,收入和消費水平的提升必將帶動童裝行業的增長。另一方面,正當婚育年齡的“80 后”、“90 后”成長環境優越,對于生活品質要求較高,更加注重優生優育的育兒觀念,對于兒童消費的價格敏感度低。

2013-2017 年城鎮居民人均可支配收入

數據來源:公開資料整理

2013-2017年城鎮居民人均消費支出

數據來源:公開資料整理

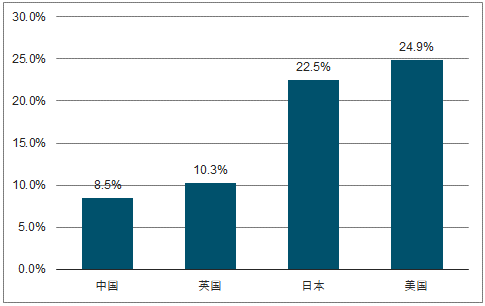

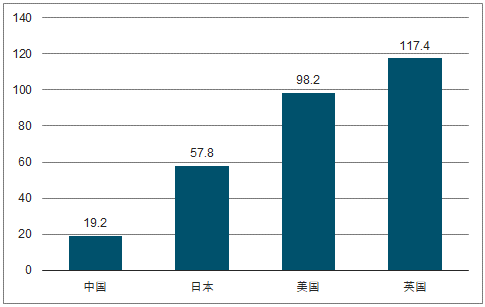

童裝行業集中度、人均消費提升空間大。從行業競爭格局來看,童裝市場集中度低,格局分散。2017 年中國童裝市場集中度 CR5 為 8.50%,英國為 10.30%,日本為 22.5%,美國為 24.90%,中國童裝市場的集中程度遠遠小于英美等其他發達國家,仍有較高的增長空間。同時,我國童裝人均消費額較低, 2017 年我國童裝人均消費 19.2 美元,日本為 57.8 美元,美國為 98.2 美元,英國為 117.4 美元,我國童裝人均消費支出僅僅相當于日本人均消費的三分之一,未來成長空間。

中國與發達國家童裝行業 CR5

數據來源:公開資料整理

中國與發達國家童裝人均消費支出(美元)

數據來源:公開資料整理

3、高端女裝

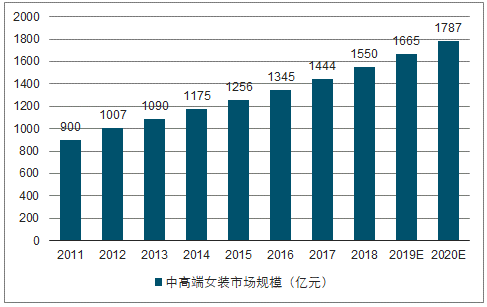

高端女裝增速超服裝行業總體增速,2015 年末國內中高端女裝市場規模為 1256億元,較 2011 年的 900 億元規模增幅顯著; 2011-2015 年的 CAGR 達 8.7%。預計 2020 年,國內中高端女裝市場規模將達 1787 億元,增速保持在 7%上下。對標整體服裝行業未來 4%的增速,高端女裝細分板塊更具發展潛力。

2011-2020E中高端女裝市場規模

數據來源:公開資料整理

4、家紡

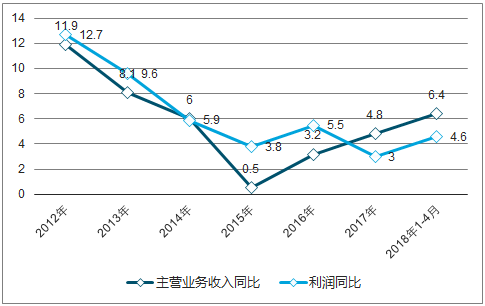

行業調整趨于尾聲,復蘇跡象明顯。家紡行業經過 2012 年以來的調整,在 2016年出現復蘇跡象。根據數據,家紡規模以上企業主營業務收入增速在 2016 年觸底回升至 3.2%,同比 2015 年 0.5%的增速大幅上漲 2.7 個百分點。

2012-2018 年1-4月家紡行業主營收入及利潤增長趨勢

數據來源:公開資料整理

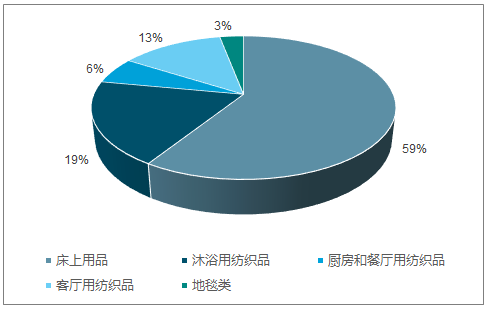

未來家紡行業市場規模穩中有升,床上用品仍是行業銷售主力。 從 2011-2017 年,我國家紡行業的市場規模從 1373 億元增長到 2168 億元,年化復合增長率為 7.9%。雖然市場規模增速在近幾年有所下滑,但綜合家紡行業復蘇、相關企業收入增長等趨勢,未來市場規模增速將逐步回升。預計 2021 年國內家紡行業市場規模將達到 2937 億元, 2018-2021 年復合增長率接近 8%。其中,床上用品這一品類的占比將達到 59%,仍將擔當家紡市場銷售的中流砥柱;其他品類根據占比大小依次為沐浴用紡織品、客廳用紡織品、廚房和餐廳用紡織品及地毯類。

2011-2021年家紡行業市場規模

數據來源:公開資料整理

國內家紡行業各品類銷售額占比情況

數據來源:公開資料整理

終端需求趨向多樣化,消費升級為中高端家紡創造發展空間。 伴隨消費升級的趨勢,消費者對于家紡制品的需求趨于個性化、多樣化,也更注重品質和功能性。受這部分需求驅動,中高端家紡企業將通過新材料及產品的研發迎來新機遇。值得注意的是,由于觀念轉變和品牌認同,三四線城市對于家紡制品,特別是知名品牌的家紡制品的需求將出現更為顯著的增長。

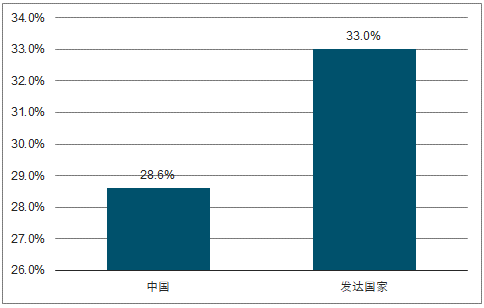

對標發達國家,我國家紡人均消費仍有巨大潛力。 目前,我國居民在家紡品類的支出與發達國家仍有較大的差距。我國家紡占紡織品比例為 28.6%,相比發達國家的 33%,低了 4.4 個百分點。 2016 年我國家紡人均消費為 22.3 美元,是英國的1/2,日本的 1/3,美國的 1/3,與發達國家的人均消費水平仍存在較大的差距。但隨著我國居民可支配收入的不斷提高以及家紡支出觀念的改變,預計我國家紡人均消費將逐步提升。

我國與發達國家家紡占紡織品消費比例情況

數據來源:公開資料整理

經過行業低迷期調整,小微品牌被市場自然淘汰。 2012 年以來,家紡行業受到經濟增速放緩、新零售業態等因素沖擊,較前期出現大幅的增速下滑,行業步入低迷調整期。需求端的疲軟也帶來了庫存積壓等供應鏈環節的問題,加之原材料價格的上漲和環保政策導致生產成本壓力增加,一批商品質量欠佳、內部管理水平較差的小微品牌隨之被市場淘汰。

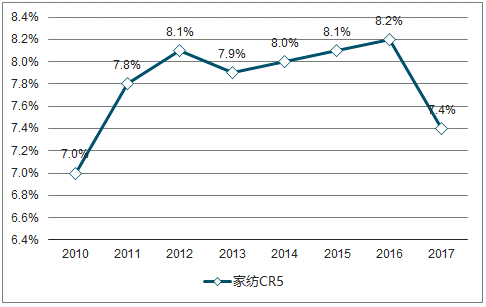

資源向行業龍頭聚攏,市場集中度日益提高。 新零售業態下,消費者通過電商進行商品選購的比重日益提高,且電商銷售增速一直保持高位增長。電商平臺對于大品牌會給予流量傾斜,助力家紡龍頭企業強者愈強。另一方面,以百貨商場為主的線下渠道也在優化,逐步淘汰美譽度相對差的小品牌。線上、線下兩方面利好效應的疊加,使得家紡行業的集中度顯著提高。

2010-2017年我國家紡市場CR5市占率情況

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國服裝行業市場行情監測及投資前景研判報告

《2026-2032年中國服裝行業市場行情監測及投資前景研判報告》共十章,包含中國服裝行業主要產品市場分析,中國服裝行業發展趨勢與前景預測,典型服裝企業商業模式案例分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢