一、 與日本相比空調滲透率有翻倍空間

雖然由于渠道庫存高,終端需求增速下降,認為這是短期行業面臨壓力,長期來看行業仍具增長潛力,主要由于:中國空調市場滲透率比發達國家低,更新換代需求強,農村市場潛力巨大。

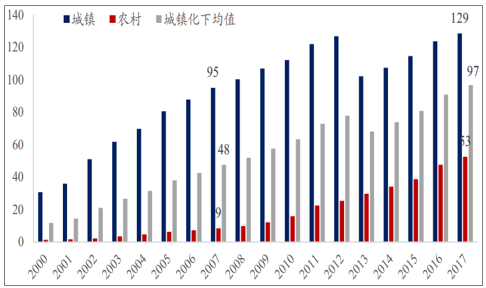

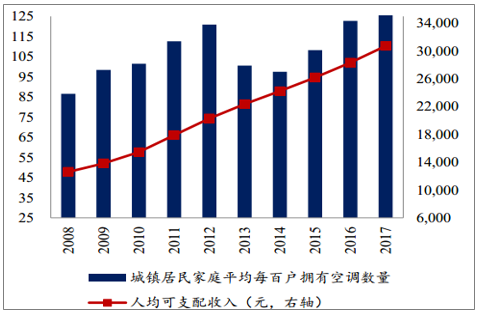

中國家庭空調保有量過去十年翻一倍(每百戶)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國空調行業市場專項調查及發展趨勢分析報告》

中國家庭空調滲透率已經從2000年的 12%上升至2007年的 48%,進一步上升至 2017年的 97%, 增長明顯, 成長路徑類似于日本。目前中國家庭空調保有量與 20世紀 80 年代日本類似,均在戶均一臺左右, 目前中國人均 GDP約為9000美元,與 1982年日本9500 美元類似。

二、成長空間來自中西部省份

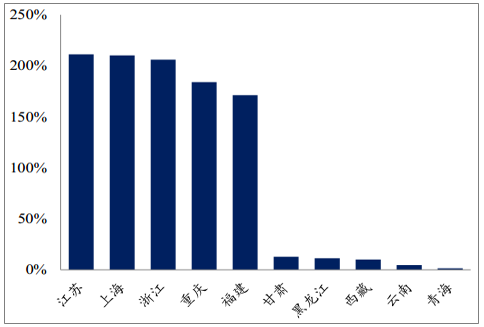

由于中國幅員遼闊,不同地區氣候和發展水平不同,可以把它們分為三類。第一類是經濟發達的東部省份,空調滲透率超過 200%,例如上海,空調滲透率已經達到飽和, 不會隨著收入增長而進一步增長。

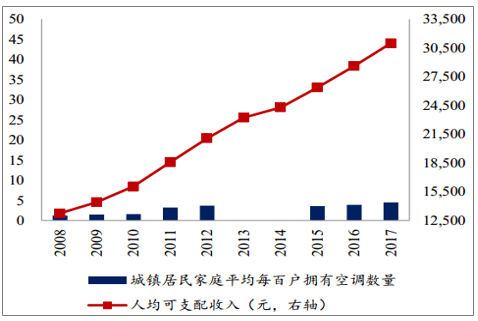

第二類是經濟欠發到的中西部省份但是氣候宜人,空調滲透率低于 10%,例如云南,四季如春,不需要空調,空調滲透率不會因為收入增長而增加。

第三類是經濟欠發達的中西部省份但是氣候變化大,這樣的省份被認為是滲透率有較大的上升空間。人口稠密、經濟增長快的省市可以納入此類。 例如四川過去十年人均年收入由 1.2 萬元上升到 3.1 萬元,空調滲透率過去十年從 85%提升至130%, 投資者應該多關注這些區域白電龍頭的銷售情況。

家庭空調滲透率最高與最低省份(2017)

數據來源:公開資料整理

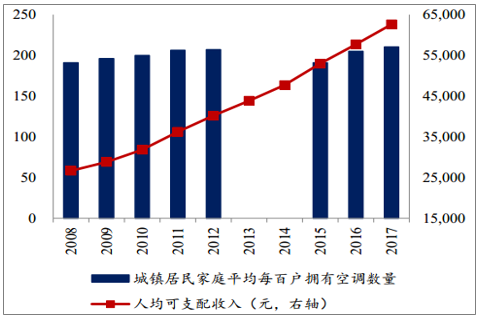

上海空調滲透率與人均收入

數據來源:公開資料整理

云南空調滲透率與人均收入

數據來源:公開資料整理

四川空調滲透率與人均收入

數據來源:公開資料整理

三、空調在農村地區增長潛力十分巨大

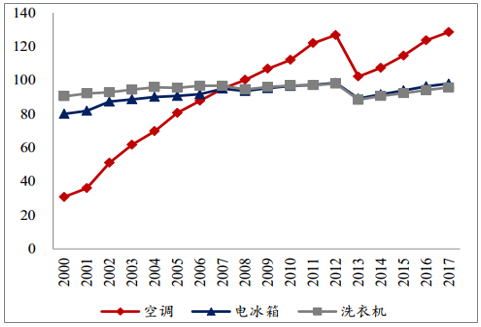

分城鎮和農村來看,城鎮的電冰箱和洗衣機保留量到戶均一臺就進入天花板,從消費屬性上容易理解,每戶不需要兩臺電冰箱或洗衣機, 但是空調不同。城鎮的空調保留量從 2008 年超過戶均一臺后依然在上升, 2017 年達到戶均 1.3 臺。每個房間都存在空調需求, 一間客廳、兩間臥室,一個三口之家的空調保有量上限為3 臺。

城鎮地區每百戶家庭擁有的空冰洗數量(臺)

數據來源:公開資料整理

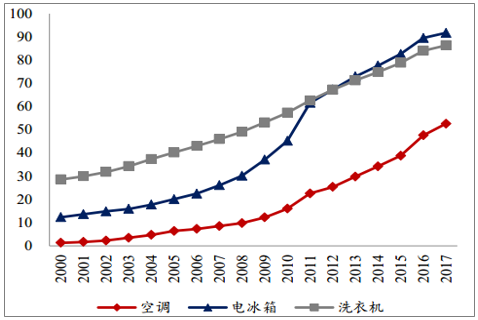

農村地區每百戶家庭擁有的空冰洗數量(臺)

數據來源:公開資料整理

四、空調需求的分拆:戶均滲透率提高和存量更新

空調需求分拆為戶均滲透率提高和存量更新。

戶均滲透率提升指的是每戶家庭持有了更多的空調,既包括每戶家庭因為新購置房產增加的空調,也包括每戶家庭因為消費升級在原住宅上增加的空調。由于中國家庭數量長期穩定在 4 億家庭,同時有日本發展規律可循,戶均滲透率指標推算誤差較小。 2017 年中國戶均保有空調 0.97 臺,按照推算,2027 年中國戶均保有空調 1.71 臺。

存量更新指的是過去購買的空調由于使用壽命到期的更新,國家標準指導時間為10 年,受到消費升級可以縮短為 8 年,如果保養很好可以延長為 12 年。在消費升級的大趨勢下,按照 8 年作為預計使用壽命。

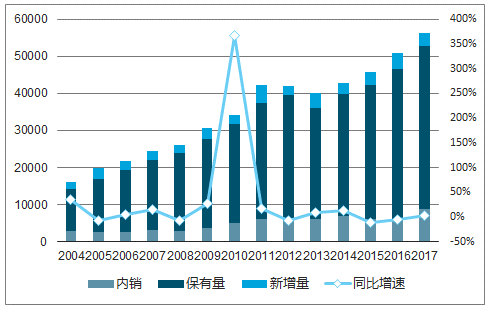

中國空調歷史年度內銷量

數據來源:公開資料整理

2010年和2011年家電下鄉刺激的需求需要置換。 如果壽命在 7-9 年,置換期高峰在 2017 年-2020年,這利好地產壓力下的近幾年空調需求。總體來看,未來數年空調增長速度平穩,歷史上的高增長年份,2010 年由于家電下鄉政策刺激,2017年由于地產刺激并疊加部分 2010年的需求置換。在沒有新政策刺激下,下一個高增長的年份預計在 2025 年前后,是2017年需求置換的高峰。

中國空調內銷量推算

數據來源:公開資料整理

五、洗衣機中滾筒占比提升料潛力巨大

洗衣機產品更新換代需求持續料將支撐滾筒洗衣機維持較快增長。

中國洗衣機百戶保有量已經接近頂部

數據來源:公開資料整理

中國滾筒洗衣機滲透率尚有很大提升空間

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國空調行業市場現狀分析及發展前景研判報告

《2026-2032年中國空調行業市場現狀分析及發展前景研判報告》共十二章,包含空調行業投資環境分析,空調行業投資機會與風險,空調行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢