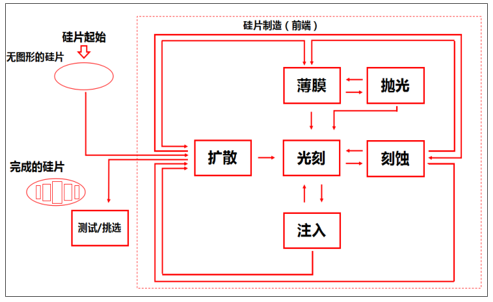

半導體晶圓廠可以分為6塊相對獨立的生產區域:擴散、光刻、刻蝕、離子注入、薄膜沉積和拋光,分別對應6個主要的制作工藝。

半導體加工的六大區域圖

數據來源:公開資料整理

刻蝕是使用化學或者物理方法有選擇地從硅片表面去除不需要材料的過程,常用的設備為刻蝕機等。通常的晶圓加工流程中,刻蝕工藝位于光刻工藝之后,有圖形的光刻膠層刻蝕中不會受到腐蝕源的顯著侵蝕,從而完成圖形轉移的工藝步驟。

干法刻蝕流程示意圖

數據來源:公開資料整理

刻蝕速率指刻蝕過程中去除硅片表面材料的速度,刻蝕剖面指的是刻蝕圖形的側壁形狀,通常分為各向同性和各向異性剖面;刻蝕偏差指的是線寬或關鍵尺寸間距的變化,通常由橫向鉆蝕引起,選擇比指的是同一刻蝕條件下兩種材料刻蝕速率比,高選擇比意味著不需要的材料會被刻除。

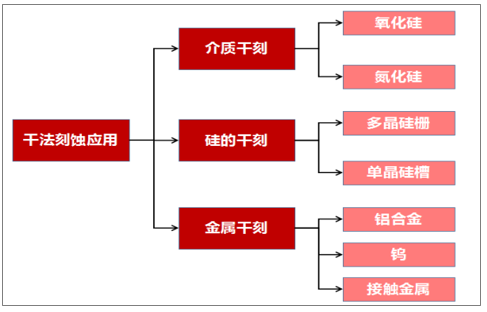

干法刻蝕的應用圖

數據來源:公開資料整理

介質的干法刻蝕主要包括氧化物刻蝕和氮化硅的刻蝕,是最復雜的刻蝕過程。硅的等離子體干法刻蝕是硅片制造中的一項關鍵工藝技術,主要作用為制作MOS柵結構、器件隔離和DRAM電容結構中的單晶硅槽。金屬刻蝕主要應用于金屬互連線、通孔、接觸金屬等環節。

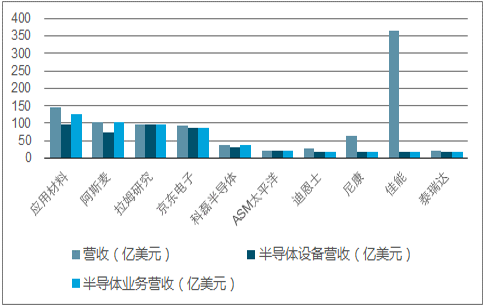

全球半導體設備市場集中度高,美日歐五大巨頭引領全球半導體設備市場。2017年全球五大半導體設備制造商分別為應用材料、阿斯麥、拉姆研究、東晶電子、科磊,這五大半導體制造商在2017年以其領先的技術、強大的資金支持占據著全球半導體設備制造業超過70%的份額。

2017年全球前十大半導體設備供應商排名

數據來源:公開資料整理

2017年全球半導體設備廠商市場份額圖

數據來源:公開資料整理

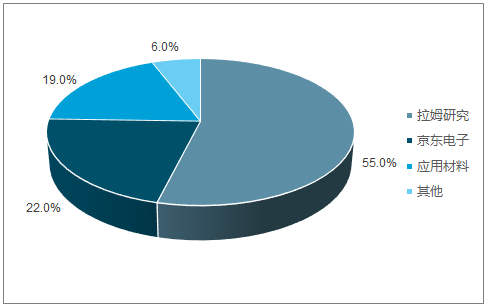

細分領域術業有專攻,全球設備行業龍頭各顯神通占據世界領先地位。隨著半導體技術進步中器件互連層數增多,介質刻蝕設備的使用量不斷增大,拉姆研究利用其較低的設備成本和相對簡單的設計,逐漸在65nm、45nm設備市場超過TEL等企業,占據了全球大半個市場,成為行業龍頭。

2017年全球刻蝕設備市場份額分布圖

數據來源:公開資料整理

國外刻蝕設備巨頭公司持續投入較高研發費用,通過自主研發維持競爭力。應用材料受益于公司較大營收規模,研發費用占比相對較低,2009至2017財年研發費用投入占比在5%至15%之間徘徊,但絕對金額均穩定在8至10億美元之間,研發實力雄厚。

中國半導體設備的進口依賴問題較為嚴重,2017年國產化率僅為9%。2017年中國國產半導體設備48.07億元,據此計算中國半導體設備市場國產化率僅為9%。國內設備市場仍主要由美國應用材料、美國拉姆研究、日本東京電子、日本愛德萬、美國科磊等國外知名企業所占據。集成電路設備是集成電路產業發展的重要基石,專用設備的大量依賴進口不僅嚴重影響我國集成電路的產業發展,也對我國電子信息安全造成重大隱患。

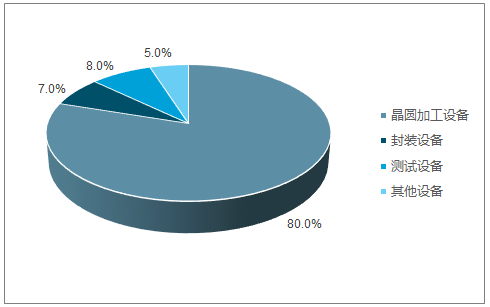

半導體設備市場構成圖

數據來源:公開資料整理

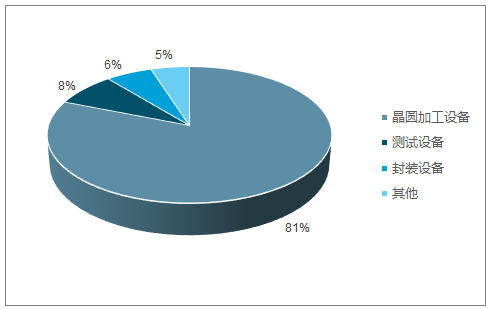

2017年中國大陸進口半導體設備占比圖

數據來源:公開資料整理

國產刻蝕設備制造企業憑借著地理、服務、價格等優勢有望速度崛起,或將實現對國外領先公司的技術和業務的彎道追趕。2017年中微半導體研制的7nm等離子刻蝕機已在國際一流的集成電路生產線上量產使用,達到了國際先進水平,目前介質刻蝕機已得到了國內外一流芯片制造企業的認可。

在芯片需求持續上升、國產化投資加快、國家戰略支持的大背景下,中國大陸本土半導體制造企業的崛起有望帶動一批本土優秀企業共同成長,國產設備有望借助大陸晶圓產線的密集投資而實現滲透率提升,迎來最好的時代。

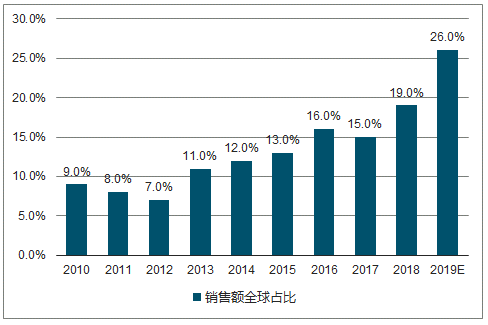

中國大陸設備市場的全球占比不斷升高,2018年有望趕超中國臺灣躍居全球第二大市場,2019年或將躍升全球首位。

2005-2019年中國半導體設備銷售額的全球占比圖

數據來源:公開資料整理

中國大陸設備市場,連續五年擴張,2018年有望首次突破百億級別達118億美/yoy+44%,2019年或將趨勢延續達173億美元/yoy+47%。預計2019年中國大陸市場規模有望達到173億美元/yoy+47%,大幅高于全球設備市場增速。

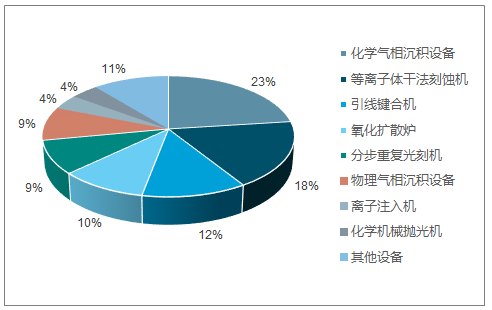

2017全球半導體設備銷售額的產品構成圖

數據來源:公開資料整理

外延并購只能追隨別人的腳步,自主研發才能占據行業制高點,中國半導體設備公司只有跟得上中國本土晶圓廠的先進制程技術并與之同步發展,才能抓住中國半導體產業崛起的歷史契機。

相關報告:智研咨詢發布的《2019-2025年中國半導體設備行業市場供需預測及發展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國半導體設備電源行業市場競爭態勢及未來趨勢研判報告

《2026-2032年中國半導體設備電源行業市場競爭態勢及未來趨勢研判報告》共八章,包含中國半導體設備電源行業鏈結構及全產業鏈布局狀況研究,中國半導體設備電源行業重點企業布局案例研究,中國半導體設備電源行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國半導體專用設備行業全景速覽:半導體工藝技術進步推動行業高精密化與高集成化發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)