政策推動醫療信息化建設加快發展

鑒于醫療信息化對于提高醫療衛生體系運行效率和醫療資源投入產出比的重大作用,我國政府陸續出臺了一系列政策法規,以推動醫療機構信息化建設水平持續提高。隨著我國新醫改制度和各類醫療相關政策的陸續出臺,醫療信息化市場前途一片光明。

近幾年醫療信息化相關政策

政策名稱 | 發文時間 | 發文機關 | 主要內容 |

《全國醫療衛生服務體系規劃綱要(2015—2020年)》 | 2015.3 | 國務院辦公廳 | 加強人口健康信息化建設,到2020年,實現全員人口信息、電子健康檔案和電子病歷三大數據庫基本覆蓋全國人口并信息動態更新。積極推動移動互聯網、遠程醫療服務等發展。 |

《國務院辦公廳關于促進和規范健康醫療大數據應用發展的指導意見》 | 2016.6 | 國務院辦公廳 | 到2020年,建成國家醫療衛生信息分級開放應用平臺,實現與人口、法人、空間地理等基礎數據資源跨部門、跨區域共享,醫療、醫藥、醫保和健康各相關領域數據融合應用取得明顯成效;基本實現城鄉居民擁有規范化的電子健康檔案和功能完備的健康卡。 |

《“十三五”衛生與健康規劃》 | 2016.12 | 國務院 | 積極推動健康醫療信息化新業態快速有序發展。全面實施“互聯網+”健康醫療益民服務,發展面向中西部和基層的遠程醫療和線上線下相結合的智慧醫療,促進云計算、大數據、物聯網、移動互聯網、虛擬現實等信息技術與健康服務的深度融合,提升健康信息服務能力。 |

《“十三五”全國人口健康信息化發展規劃》 | 2017.2 | 原衛計委 | 到2020年,基本建成統一權威、互聯互通的人口健康信息平臺,實現與人口、法人、空間地理等基礎數據資源跨部門、跨區域共享,醫療、醫保、醫藥和健康各相關領域數據融合應用取得明顯成效 |

《電子病歷應用管理規范(試行)》 | 2017.2 | 原衛計委 | 一是明確了電子病歷系統和電子病歷的概念,對電子病歷信息系統技術管理和電子病歷質量管理提出具體要求;二是明確電子病歷使用的術語、編碼、模板和數據應符合相關行業標準和規范的要求,以利用促進電子病歷信息有效共享;三是關于電子病歷的有關要求與電子簽名法相銜接;四是明確封存電子病歷復制件的具體技術條件及要求。 |

《國務院辦公廳關于推進醫療聯合體建設和發展的指導意見》 | 2017.4 | 國務院辦公廳 | 到2020年,所有二級公立醫院和政府辦基層醫療衛生機構全部參與醫聯體。 |

《進一步改善醫療服務行動計劃(2018-2020年)》 | 2018.1 | 原國家衛計委、國家中醫藥管理局 | 醫療機構加強以門診和住院電子病歷為核心的綜合信息系統建設,利用大數據信息技術為醫療質量控制、規范診療行為、評估合理用藥、優化服務流程、調配醫療資源等提供支撐;應用智能導醫分診、智能醫學影像識別、患者生命體征集中監測等新手段,提高診療效率;應用互聯網、物聯網等新技術,實現配藥發藥、內部物流、患者安全管理等信息化、智能化。 |

《關于促進“互聯網+醫療健康”發展的意見》 | 2018.4 | 國務院辦公廳 | 健全基于互聯網、大數據技術的分級診療信息系統,推動各級各類醫院逐步實現電子健康檔案、電子病歷、檢驗檢查結果的共享,以及在不同層級醫療衛生機構間的授權使用。支持老少邊窮地區基層醫療衛生機構信息化軟硬件建設。 加快應用全國醫院信息化建設標準和規范,強化省統籌區域平臺和醫院信息平臺功能指引、數據標準的推廣應用,統一數據接口,為信息互通共享提供支撐。 |

《全國醫院信息化建設標準與規范(試行)》 | 2018.4 | 衛健委 | 針對二級醫院、三級乙等醫院和三級甲等醫院的臨床業務、醫院管理等工作需要,從軟硬件建設、安全保障、新興技術應用等方面,明確醫院信息化建設主要內容,并提出要求。 |

《深化醫藥衛生體制改革2018年下半年重點工作任務》 | 2018.8 | 國務院辦公廳 | 推進智慧醫院和全民健康信息平臺建設,加快推動醫療機構之間實現診療信息共享。 |

《關于進一步推進以電子病歷為核心的醫療機構信息化建設工作的通知》 | 2018.8 | 衛健委 | 到2020年,三級醫院要實現電子病歷信息化診療服務環節全覆蓋。 |

資料來源:智研咨詢整理

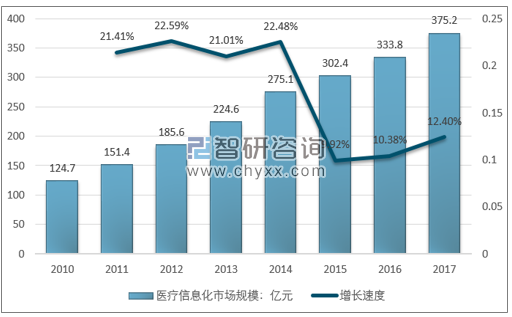

我國醫療衛生信息化起步較晚,但隨著國內經濟的快速發展,社會生活水平的提高以及政府公共衛生投入的增加,近年來醫療信息化市場規模持續擴大。2017年醫療信息化市場規模已達到375.2億元,與2010年的124.7億元相比,年均復合增長率達到17.04%。

相關報告:智研咨詢發布的《2018-2024年中國醫療信息化市場運行態勢及投資戰略咨詢報告》

醫療信息化企業競爭格局

目前國內醫療軟件企業數量比較多,但規模參差不齊,絕大多數以中小企業為主,產品功能簡單,收費偏低,且市場大多處于自身所在的行政區域,跨區域的企業不多,全國的則更少之又少。

其中,一、二線城市如廣州,深圳,北京,上海,杭州等城市的醫療信息化走在全國的前列。醫院對信息化的投入巨大,但一二線城市醫療軟件企業數量眾多,市場競爭異常激勵,并且這種城市的大多數醫院對信息化要求比較高,長期被大型軟件企業霸占,中小型醫療軟件企業很難在踏入這個市場領域。

相對而言,三線、四線城市的醫療信息化相對比較落后,醫院對信息化的投入也比較拘謹,由于利潤比較少,大型醫療軟件企業很少會涉足這些醫院,但市場潛力巨大,需求旺盛。

醫療信息化行業相關企業

- | 主要企業 | 簡介 |

1 | 東軟集團股份有限公司 | 以軟件技術為核心,提供行業解決方案、軟件產品、平臺及服務、醫療設備等,涉及政府、醫療 IT、能源、金融等行業,是國內領先的 IT 解決方案與服務供應商。 |

2 | 東華軟件股份有限公司 | 以應用軟件開發、計算機信息系統集成、信息技術服務及網絡流控產品為主要業務,業務范圍涉及金融保險、醫療、通訊、交通運輸、石油化工、政府公共事業等行業,是國內最早通過軟件能力成熟度集成(CMMI)5 級認證的軟件企業之一。 |

3 | 上海金仕達衛寧軟件股份有限公司 | 專注于為醫療衛生行業信息化提供服務,自主研發適應不同應用場景的軟件產品,為醫療衛生行業提供專業的 IT 解決方案。 |

4 | 北京嘉和美康信息技術有限公司 | 專業從事醫療信息管理軟件研發、生產、銷售及服務,已通過軟件能力成熟度模型集成 3 級(CMMI-3)認證。 |

5 | 蘇州麥迪斯頓醫療科技股份有限公司 | 專注于醫療信息化領域,以數字化手術室和圍術期專科電子病歷為核心業務。 |

6 | 聯眾智慧科技股份有限公司 | 定位于醫療衛生行業信息化整體解決方案提供商和服務商,緊緊圍繞醫療衛生行業研發、推廣、應用行業軟件產品。 |

資料來源:公開資料整理

醫療信息化細分軟件產品分析

(1)管理類醫療軟件產品

目前醫院的管理軟件種類多樣,涉及到多個行業,主要包括醫院的財務管理、資產管理、檔案管理,設備管理,藥品管理,庫存管理等等。這些系統原先主要是由醫療軟件企業負責開發,沒有統一的行業標準,具有很大的隨意性,醫院的個性化設計占了系統 50%以上的功能,軟件復用性比較差。但由于目前醫院的管理模式不斷的向企業靠近,大多數專門做企業 ERP 的軟件公司,也開始在醫療行業嶄露頭角,由于他們擁有豐富的行業經驗和標準,很快贏得了醫院青睞,使得原先由醫療軟件企業開發的醫院管理軟件市場不斷的被 ERP 企業所侵蝕。

(2)臨床類醫療軟件產品

目前醫院的臨床醫療軟件主要包括醫院的電子病歷系統、檢查檢驗系統,麻醉系統,手術系統等等。這些系統主要是由醫療軟件企業負責開發,市場也比較成熟,很多軟件如電子病歷已經具有一定的行業標準,這部分市場是醫療軟件企業的主力市場,具有很強的行業壁壘,其他行業企業很難在短時間內融入進來。

(3)數據分析類醫療軟件產品

目前醫院的數據分析類醫療軟件主要包括醫院的運營決策分析和臨床決策分析。該類產品的市場目前還不是很成熟,沒有統一的標準,醫療軟件企業和商務智能企業在都想進入該市場,雙方各自都具有一定的優勢。其中醫療軟件企業更加熟悉業務,了解醫院的需求,更方便設計出滿足醫院需求的系統而商務智能企業更加擅長數據分析和數據預測算法的設計過程。

(4)移動領域類醫療軟件產品

目前醫療軟件市場而言隨著智能手機的普及,移動醫療已經成為醫療軟件行業中一顆冉冉升起的星星,對于一家中小型醫療軟件企業來說這是一個難得的發展機會。

目前國內移動醫療產品有“全科醫生”,“5U 家庭醫生”和“春雨掌上醫生”等。“全科醫生”是一款面向醫院前線工作者的手機軟件,它可以為醫護人員提供專業的醫療知識和信息,以及醫院常用的藥劑換算和評估。“5U 家庭醫生”由北京協和醫院的健康專家團隊打造,是一款面向家庭的醫生服務軟件,引入了家庭醫生的概念,為家庭成員提供具體的健康醫療咨詢和治療服務,并從中收取費用。“春雨掌上醫生”是一款面向社會大眾的在線醫療咨詢軟件,用戶可以在家中或上班的情況下就能得到專業的醫療診斷咨詢服務。

目前國內移動醫療還處于起步階段,許多中小型醫療軟件企業已經將產品衍生到移動醫療領域,并對其商業模式進行了一定的嘗試和探索。雖然移動醫療是大勢所趨,但當前國內的實際情況決定了移動醫療的還有很長的路要走。

此外,遠程醫療、區域醫療、臨床路徑、數字化醫院、智慧醫療等術語現如今也頻見報端,縱觀醫療信息化市場,市場廣闊。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醫療O2O行業市場運行態勢及產業前景研判報告

《2026-2032年中國醫療O2O行業市場運行態勢及產業前景研判報告》共十章,包含中國醫療O2O行業重點企業布局案例研究,中國醫療O2O市場前景預測及發展趨勢預判,中國醫療O2O投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢