碳纖維(CarbonFiber,簡稱CF)是由聚丙烯腈(PAN)(或瀝青、粘膠)等有機母體纖維,在高溫環境下裂解碳化形成碳主鏈機構,含碳量在90%以上的無機高分子纖維。

碳纖維產業鏈包括“上游原絲——碳纖維——中間體——復合材料——應用領域——維護回收”,還涉及丙烯腈等上游化工原料、預浸料中的上漿劑和樹脂等基本材料。各個環節之間包含各種制備工藝,如原絲需要經過預熱、預氧化、碳化等過程形成碳纖維,碳纖維中間體經過熱壓罐成型、快速成型、拉擠工藝等不同工藝形成最終產品等。

國際上PAN基碳纖維的生產起步于20世紀50年代末,經過70~80年代的穩定發展,90年代的飛速發展,到21世紀初其生產工藝技術已逐步成熟。行業發展初期,碳纖維主要用于軍工和宇航,經過50余年的發展,現正在向工業領域和普通民用領域延伸。

我國碳纖維工業的起步可以追溯到20世紀60年代,但在關鍵技術、產量和行業集中度方面與西方發達國家存在較大差距。五十多年來,我國碳纖維產業經過長期自主研發,從無到有,從小到大,打破了國外技術裝備封鎖,碳纖維產業化取得初步成果。從20世紀60年代的中科院山西煤化所、長春應用化學研究所、化學研究所(北京)等科研機構為主體,發展到初步形成以江蘇、山東和吉林等地為主的碳纖維產業聚集地。

近年來,在國家的大力扶持下,國內碳纖維產業取得了重大突破,碳纖維及應用領域的技術水平和產業化程度出現了加速發展的勢頭,進入前所未有的新的發展階段。

近年來我國碳纖維行業相關政策文件

日期/部門 | 文件名稱 | 摘要 |

2016.10工信部 | 《石化和化學工業發展規劃(2016~2020年)》 | 提出加快開發高性能碳纖維及復合材料等高端產品,加強應用研究。重點發展高強和高模碳纖維等高端產品。重點突破高強碳纖維的低成本、連續穩定、規模化生產技術,加快高強中模、高強高模級碳纖維產業化突破 |

2016.11國務院 | 《“十三五”國家戰略性新興產業發展規劃》 | 加強新材料產業上下游協作配套,在碳纖維復合材料等領域開展協同應用試點示范,搭建協同應用平臺;加強前沿材料布局,以戰略性新興產業和重大工程建設需求為導向,優化新材料產業化及及其應用環境 |

2017.1工信部 | 《新材料產業發展指南》 | 提出了對高性能纖維及復合材料等關鍵戰略材料的發展方向,即“突破材料及器件的技術關和市場關,完善原輔料配套體系,提高材料成品率和性能穩定性,實現產業化和規模應用。” |

2017.4國家科技部 | 《“十三五”材料領域科技創新專項規劃》 | 提出以高性能纖維及復合材料、高溫合金為核心,突破結構與復合材料制備及應用的關鍵共性技術,提升先進結構材料的保障能力和國際競爭力 |

資料來源;公開資料整理

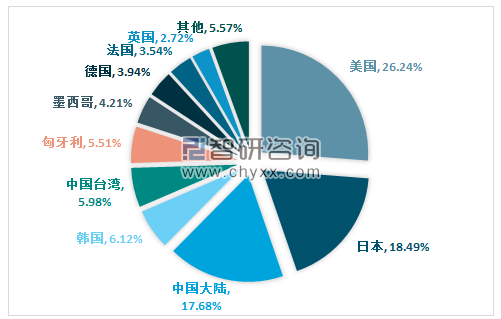

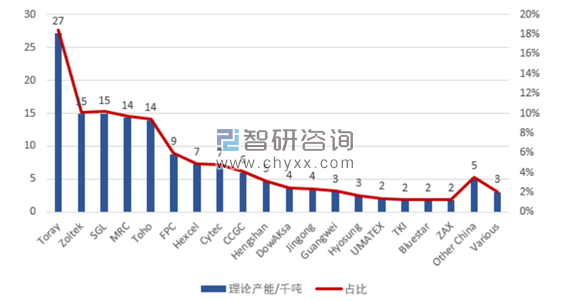

2017年全球碳纖維理論產能14.7萬噸,其中美國產能3.86萬噸占比27%,日本產能2.72萬噸占比18%,兩國幾乎占據了碳纖維產能的半壁江山。碳纖維理論產能前五家公司Toray(東麗,日本)、Zoltek(卓爾泰克,2014年被東麗收購,日本)、SGLCarbon(西格里,德國)、MRC(三菱麗陽,日本)、Toho(東邦,日本)理論產能共8.52萬噸,占全球碳纖維理論產能的57.92%,其中東麗公司約占全球產能的18.42%

2017年全球碳纖維理論產能占比

資料來源:公開資料整理

2017年各公司碳纖維理論產能

資料來源:公開資料整理

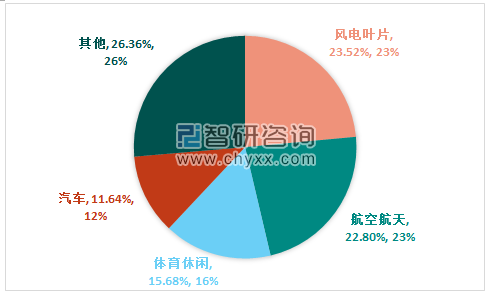

2017年全球碳纖維需求總量8.42萬噸,其中需求量最大的三個行業分別是風電葉片1.98萬噸(23.52%)、航空航天1.92萬噸(22.80%)、休閑體育1.32萬噸(15.68%),除此之外,汽車、混配模成型、壓力容器等行業需求較大。

2017按行業全球碳纖維需求量

資料來源;公開資料整理

從全球碳纖維產業發展可以看出,航空航天和國防工業是碳纖維最重要的應用領域,消費量約占世界總消費量30%,但卻貢獻了全球50%的碳纖維產值;與國外的發展相比,我國碳纖維市場主要圍繞體育休閑產業,其占比超過65%,該細分市場屬于低端領域,面臨非常大的價格競爭壓力。

目前我國從事碳纖維復合材料研制及生產的單位近百家,但能夠生產符合航空航天標準的高性能碳纖維企業屈指可數,大量企業產品應用集中在體育休閑領域,絕大多數碳纖維廠家仍處在虧損狀態。

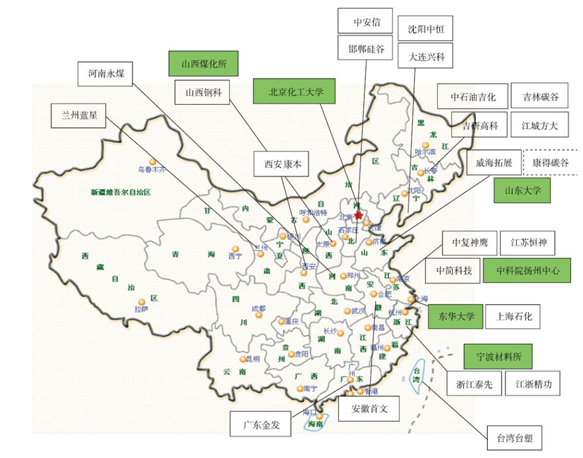

我國重點碳纖維制造商分布圖

資料來源:公開資料整理

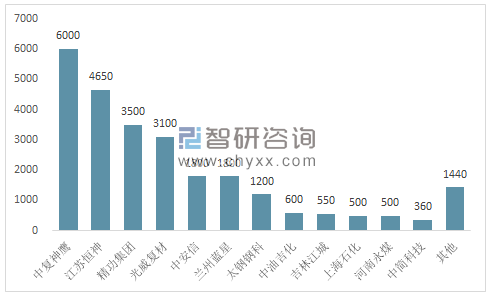

2017年我國碳纖維理論產能達2.60萬噸,產能千噸以上的公司達7家,500-1000噸產能公司有4家,100-500噸之間公司有7家,產能在100噸以上2家公司。其中中復神鷹產能達6000噸,江蘇恒神公司4650噸,精功集團3500噸,光威復材3100噸。另外,中安信、蘭州藍星、太鋼鋼科、中油吉化、吉林江城、上海石化、中簡科技等公司也具備較強的碳纖維研發生產能力。按產線產能級別劃分,千噸線有11條、100~400噸線有17條、500噸線有9條。

目前我國已經攻克了國產T300級碳纖維、國產T700級碳纖維和國產M40石墨纖維的工程化和應用問題,解決了以上這3種材料的有無問題;突破了國產T800級碳纖維和國產M40J石墨纖維的關鍵制備技術,實現了工程化生產,主體力學性能達到東麗T800碳纖維和M40J石墨纖維水平;突破了國產T1000碳纖維和M50J、M55J、M60J石墨纖維實驗室制備技術,具備開展下一代纖維研發的基礎。

2017中國碳纖維企業理論產能分布(千噸)

資料來源:公開資料整理

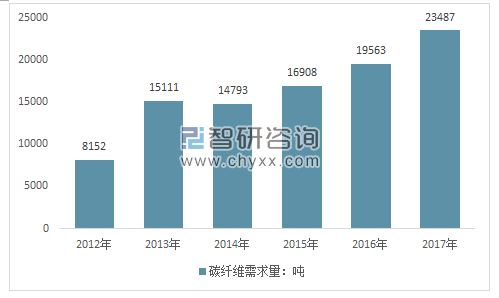

2017年我國碳纖維需求達2.34萬噸,同比增長達20%,其中7400噸由中國大陸生產商提供,約占31%,未來進口替代空間大。對比我國碳纖維需求行業分布與全球碳纖維需求行業分布,可以發現我國當前碳纖維應用主要還是集中在體育休閑領域,其占比達51.09%,而在航空航天、風電葉片、汽車等高附加值領域的結構占比要遠低于全球相應部分碳纖維使用占比。從前面數據可知,全球航空航天碳纖維需求量雖僅占19.20%,但是其價值占比卻高達49.14%,未來我國在航空航天、風電葉片、汽車等行業碳纖維需求市場空間廣闊

2008-2017年我國碳纖維需求總量走勢圖

資料來源:智研咨詢整理

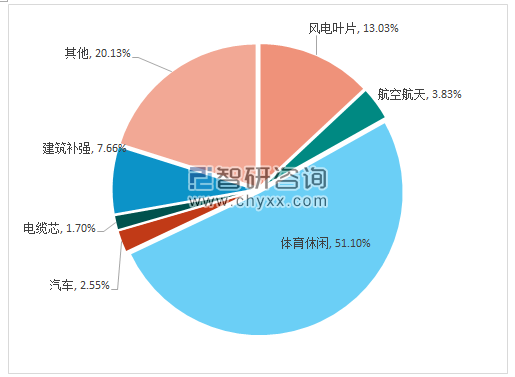

2017年我國碳纖維市場需求按行業劃分來看,體育器材需求量1.20萬噸(含中國臺灣,總計占比51.10%)占據半壁江山,風電葉片需求3060噸(13.03%),建筑補強領域需求1800噸(7.66%),航空航天需求量900噸(3.83%),汽車領域需求600噸(2.55%),電纜芯需求量400噸(1.70%)。

2017按行業我國碳纖維需求分布

資料來源;公開資料整理

民用碳纖維全球化競爭激烈,國產化替代任重道遠。

我國碳纖維需求的半壁江山被體育用品占領,雖然體育用品對于碳纖維技術要求相對較低,但其所屬行業對成本和供貨穩定性敏感度較高。我國碳纖維企業在工藝適應性、可靠性和精細化控制水平等方面與發達國家相比還有差距,導致國產碳纖維在成本、連續性上處于劣勢。加之民品不存在準入壁壘,全球化競爭充分,我國企業不具備競爭優勢。未來,隨著我國碳纖維企業在大絲束碳纖維領域生產工藝逐步穩定、品質提升、成本降低,國產碳纖維市占率有望在民品碳纖維領域顯著提升。

軍用碳纖維是我國碳纖維生產企業的突破口。

軍工行業對外企存在天然壁壘,且以美國為首的西方國家長期以來對我國軍用產品與技術實施出口限制。但碳纖維產品,特別是碳纖維上游原絲和中游纖維制品(織物、預浸料等)具有極強的軍民兩用屬性,因此,我國軍用高端碳纖維仍有部分依靠進口。近年來,以美國為首的西方國家愈發有針對性的遏制我國武器裝備的發展,未來不排除會擴大限制出口范圍至具有潛在軍用價值的高端民用工業領域,高端碳纖維國產化需求迫切。另一方面,隨著我國高強(T700)、高強中模(T800/T1000)和高強高模碳纖維的相關工藝裝備自主設計制造能力提升,軍用高端碳纖維實現全面國產化的條件愈發成熟。我們認為,未來我國軍用高端碳纖維國產化率有望獲得大幅提升。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026版全球碳纖維產業貿易概況及重點國別出口潛力研判報告

《2026版全球碳纖維產業貿易概況及重點國別出口潛力研判報告》共六章,包含中國碳纖維產業供需態勢分析,中國碳纖維產業貿易態勢分析,碳纖維出口——目標市場消費潛力評估等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![專精特新專欄:某碳纖維企業順利通過2023年山東省第五批專精特新中小企業認定[圖]](http://img.chyxx.com/general_thumb/news/7.png?x-oss-process=style/w320)