1、水處理及水處理藥劑

水處理(Water Treatment)是指基于需要處理的水的水質,采用不同的水處理工序和化學品,使水質滿足生產、生活及環境要求的全過程。水處理方式有物理、化學、生物方法。物理方法有沉降法、過濾法、吸附法、膜滲透等。化學方法有氧化還原法,化學沉淀法,凝聚沉淀法,離子交換法,光催化氧化法,電、磁氧化技術等。生物方法的基本原理是利用一些微生物作用,使廢水中的無機或者有機污染物降解為無機物除去。生物處理方法有需氧法、厭氧法和共代謝法等。水處理化學方法是指使用化學藥劑來消除及防止結垢、 腐蝕和菌藻滋生及進行水質凈化的處理技術。 化學水處理技術是當前國內外公認的工業節水最普遍使用的有效手段。水處理藥劑是指用于水處理的化學品,又稱水處理劑,廣泛應用于化工、石油、輕工、紡織、印染、建筑、冶金、機械、城鄉環保等行業,以達到節約用水、防腐阻垢及處理廢水的目的。

水處理行業按照提供產品和服務的不同分為水處理藥劑生產和水處理服務。水處理藥劑行業屬于專用化學產品制造行業,水處理服務行業基于終端客戶條件和需求,為其提供水處理解決方案并提供現場服務,屬于環境治理行業或專業技術服務業。

2、水處理藥劑介紹

(1)按照生產工藝分類

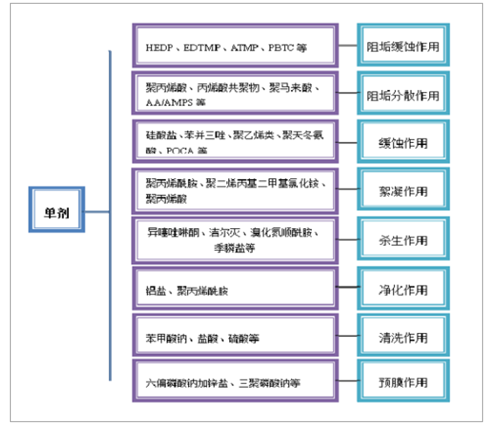

按照生產工藝分類,我國水處理藥劑的種類主要有兩類:一是有明確的分子結構式及化合物名稱的化學品,這一類產品屬于精細化學品,一般稱之為單劑產品;二是水處理藥劑復合配方產品(以下簡稱“復配產品”),這一類產品沒有明確的分子結構式和化合物名稱,一般以其用途、性能特點(常冠以牌號)進行命名,如緩蝕劑、阻垢劑、殺菌劑、絮凝劑、預膜劑等。單劑產品具體分類情況如下圖:

注:圖中化學品所示的產品用途并非指該類化學品僅具有單一的用途,許多化學品在使用中兼具多種用途,本圖僅列示了其主要的產品用途。

數據來源:公開資料整理

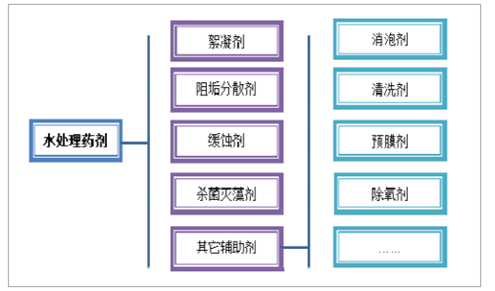

(2)按照用途分類

按照用途分類其作用機理,水處理藥劑的品種主要有絮凝劑、緩蝕劑、阻垢分散劑、殺菌滅藻劑及其它輔助劑等。

數據來源:公開資料整理

①絮凝劑

絮凝劑是能將水溶液中的溶質、 膠體或懸浮物顆粒產生絮狀物沉淀的一種化合物。絮凝是廢水處理的一種重要方法,是一種應用最廣泛、經濟、簡便的水處理技術。通過絮凝作用,可使污水中懸浮微粒形成礬花,并在沉降過程中互相碰撞,使絮狀物顆粒變大逐漸沉淀于底部,最后經水處理構筑物將其分離除去,達到凈化水的目的。

根據水體中膠體顆粒脫穩凝聚過程的作用機理不同, 可以分為混凝劑和絮凝劑。 混凝劑是指通過表面雙電層壓縮和電中和而使溶質膠體或懸浮顆粒脫穩的藥劑,這類藥劑主要是無機類藥劑。絮凝劑是指將溶質膠體或懸浮顆粒之間產生架橋作用以及在沉降過程中產生卷掃作用的藥劑,這類藥劑主要是高分子藥劑。根據行業習慣統稱,在廢水處理過程中,將起凝聚作用的藥劑統稱為混凝劑(或凝聚劑),將起架橋作用的有機高分子化合物稱為絮凝劑;在水處理實際應用中,常將所用的藥劑統稱為絮凝劑。

無機絮凝劑包括硫酸鋁、堿式氯化鋁、硫酸亞鐵、氯化亞鐵等;有機絮凝劑主要是高分子聚合物,大量使用的高分子有機絮凝劑如聚丙烯酸胺、聚丙烯酸鈉、聚苯乙烯磺酸鹽、聚氧化乙烯等。無機鹽類絮凝劑的品種較少, 主要是一些鋁鹽、鐵鹽及其水解聚合物等,這種絮凝劑的特點是生產工藝操作簡單、產品價格低廉,但投放過程中的用量較大。而有機高分子絮凝劑投加量少,效果好,使用廣泛。

②阻垢分散劑

在工業循環冷卻系統及鍋爐在使用水的過程中,隨著水溫上升,其中含有的可溶解物質變得不可溶,并在接觸水的表面上產生了沉積物,就形成了水垢。特別是使用硬水時,水垢生成更為明顯,所謂“硬水”是指水中所溶的礦物質成分多,尤其是鈣和鎂。

水垢的形成將會帶來一系列問題,如循環冷卻水的冷卻效果降低,促進冷卻水系統中微生物的繁衍和生長,引起垢下腐蝕,影響水處理藥劑的使用效果等。冷卻水系統中的沉積物除水垢,例如碳酸鈣垢之外,還有淤泥,例如泥沙;腐蝕產物,例如鐵銹;生物沉積物,例如微生物粘泥。因后三者的生成物在沉積之前都是不溶于水的,人們通常把他們稱為污垢。

阻垢分散劑就是能夠控制產生污垢和水垢的一種物質。 聚合物阻垢分散劑分為天然和合成兩類。天然聚合物阻垢分散劑主要有淀粉、丹寧、木質素等,但由于產品不穩定、雜質含量高,目前已經使用較少。合成聚合物阻垢分散劑主要包含羥酸類、磺酸類和含磷類。按照合成單體的種類,聚羥酸阻垢劑可分為均聚物阻垢劑和共聚物阻垢劑,均聚物阻垢劑有聚丙烯酸、聚甲基丙烯酸、水解馬來酸酐;共聚物阻垢劑有丙烯酸-丙烯酸羥丙酯共聚物,苯乙烯磺酸-馬來酸酐共聚物等。含磷阻垢劑常見的是聚磷酸鹽和有機膦酸,聚磷酸鹽有三聚磷酸鈉和六偏磷酸納, PBTCA 是典型的膦羥酸。含磷羥酸聚合物阻垢分散性能良好,磷含量低。隨著環境對排污的限制和水處理技術的發展,逐步出現了聚環氧琥珀酸、聚天冬氨酸等生化降解性能優良的綠色阻垢劑。

③緩蝕劑

金屬腐蝕是指金屬材料受周圍介質的作用而損壞。 金屬的銹蝕是最常見的腐蝕形態。腐蝕時,在金屬的界面上發生了化學或電化學多相反應,使金屬轉入氧化(離子)狀態。這會顯著降低金屬材料的強度、塑性、韌性等力學性能,破壞金屬構件的幾何形狀,增加零件間的磨損,惡化電學和光學等物理性能,縮短設備的使用壽命。按腐蝕過程可分為化學腐蝕和電化學腐蝕;按金屬腐蝕破壞的形態和腐蝕區的分布可分為全面腐蝕和局部腐蝕; 還有按腐蝕的環境條件可分為高溫腐蝕和常溫腐蝕;干腐蝕和濕腐蝕等。在金屬表面覆蓋各種保護層,把被保護金屬與腐蝕性介質隔開,是防止金屬腐蝕的有效方法。

向腐蝕介質中加入微量或少量(無機的、有機的)化學物質,使金屬材料在該腐蝕介質中的腐蝕速度明顯降低,直至停止,同時還保持著金屬材料原來的物理機械性能,這樣的化學物質被稱為緩蝕劑。根據產品的化學成分分類,可分為無機緩蝕劑、有機緩蝕劑。根據緩蝕劑的作用機理分類,分為陽極型,陰極型和混合型。根據緩蝕劑形成的保護膜的類型,緩蝕劑可分為氧化膜型、沉積膜型和吸附膜型。

陽極型緩蝕劑多為無機強氧化劑,如鉻酸鹽、鉬酸鹽、鎢酸鹽、釩酸鹽、亞硝酸鹽、硼酸鹽等。它們的作用是在金屬表面陽極區與金屬離子作用,生成氧化物或氫氧化物氧化膜覆蓋在陽極上形成保護膜。這樣就抑制了金屬向水中溶解。陰極型緩蝕劑有鋅的碳酸鹽、磷酸鹽和氫氧化物,鈣的碳酸鹽和磷酸鹽。陰極型緩蝕劑能與水中與金屬表面的陰極區反應,其反應產物在陰極沉積成膜,隨著膜的增厚,陰極釋放電子的反應被阻擋。某些含氮、含硫或羥基的、具有表面活性的有機緩蝕劑,其分子中有兩種性質相反的極性基團,能吸附在清潔的金屬表面形成單分子膜,它們既能在陽極成膜,也能在陰極成膜,阻止水與水中溶解氧向金屬表面的擴散,起了緩蝕作用,巰基苯并噻唑、苯并三唑、十六烷胺等屬于此類緩蝕劑。除了中和性能的水處理藥劑,大部分水處理用的緩蝕劑的緩蝕機理是在與水接觸的金屬表面形成一層將金屬和水隔離的金屬保護膜,以達到緩蝕目的。

緩蝕劑對于循環冷卻系統來講至關重要。 循環冷卻系統可能因金屬腐蝕產生嚴重的性能問題并最終導致發生故障,因此適當地選擇和應用緩蝕劑很重要。確定使用緩蝕劑類型取決于成本、冷卻系統的種類、水質、操作條件和系統的金屬類型等多種因素。家庭和工業對清潔水的需求日益增加,用于控制凈化水的設備內腐蝕的緩蝕劑需求也隨之增加。隨著全球人口的增多,基礎設施速度加快以及人們對耐腐蝕建筑和材料認識提高,建筑行業逐步使用緩蝕劑涂覆鋼結構、鋼條、鋼螺母和螺栓,以及其他基礎材料,防止其腐蝕。

④殺菌滅藻劑

殺菌滅藻劑,又稱殺生劑、殺菌劑,是一種能殺死水中細菌和其他簡單生命體的化學品。由于循環冷卻水的溫度、 pH 適宜,營養豐富,因此容易滋生微生物,產生生物粘泥,從而造成管線、設備及冷卻塔的堵塞和結垢,降低熱交換器的傳熱效率和冷卻塔的冷卻效率,造成藥劑失效或部分失效,使藥劑不能發揮應有的緩蝕阻垢效能,生物生長繁殖還帶來了腐蝕問題。殺菌滅藻劑按作用機理不同可分為氧化型和非氧化型兩大類。氧化型開發較早,品種較多,主要包括:氯氣、嗅系殺生劑、二氧化氯、過氧化物和臭氧等五大類;在非氧化型方面,我國成功研制了鹵代海因、異嚷哩琳酮、季銨鹽和季麟鹽等殺菌滅藻劑產品,實現工業應用的主要以季銨鹽及其復配物為主, 代表產品為十二烷基二甲基節基氯化銨(1227)。水系統中藻類和其它微生物種類多樣,單一用藥易產生抗藥性,這就要求殺菌滅藻劑品種必須多樣化且氧化型與非氧化型能夠復配使用,才能滿足不同系統需要。

⑤其它輔助劑

其它輔助劑主要有消泡劑、清洗劑、預膜劑、除氧劑、螯合劑、脫色劑、活性炭、消毒劑等。

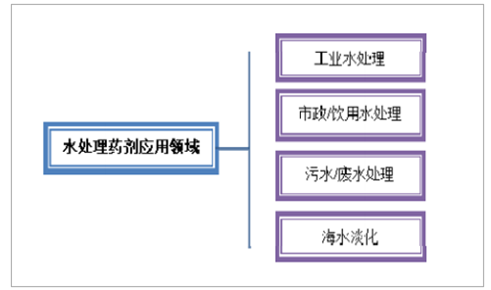

3、水處理藥劑的應用

水處理藥劑的應用領域按照終端客戶水處理的對象和方式的不同, 一般可以分為:工業水處理、市政/飲用水處理、污水/廢水處理、海水淡化。

數據來源:公開資料整理

(1)工業用水

工業用水在整個國家工業體系中擔負著非常重要的角色。目前,我國工業用水占城市水資源使用量的 80%左右。其中,工業用水中冷卻水用量居首位,一般在 60%以上。工業節水是保護水資源的重要環節,節水首先要從工業用水入手,冷卻水成為首要目標,節約冷卻水的主要方式就是采用循環冷卻方式,并提高濃縮倍數。

工業用冷卻水一般分為兩種類型:直流冷卻水和循環冷卻水。直流冷卻水把用于冷卻的水直接排放到江河湖泊,屬于一次性使用,造成資源浪費。循環冷卻水是把使用過的水通過冷卻塔降溫后再次用于冷卻, 整個水系統是處于一個不斷循環的動態過程之中,屬于多次使用。循環水冷卻系統分為封閉式和敞開式。敞開式循環水冷卻系統的冷卻水是通過冷卻塔來冷卻的, 冷卻水再循環過程中會與空氣接觸,水量會發生變化,水中的各種礦物質和離子含量會不斷濃縮增加,需對系統定量補水,并排出定量的濃縮水。封閉式循環冷卻水系統采用封閉式冷卻設備,水在管中流動,不直接暴露在空氣中,回水的熱量被其它換熱介質取走以達到降溫的作用。循環水冷卻系統需要解決管線和設備的結聚、腐蝕和微生物問題。

工業循環水處理使用的藥劑主要有阻垢劑、緩蝕劑、殺菌滅藻劑、清洗劑、預膜劑等。

工業鍋爐用水也是工業用水的重要部分。 工業鍋爐是一種常見的能量裝換設備,用來生產蒸汽或加熱水,廣泛地應用于電力、機械、化工等工業部門及人們的日常生活中。按照鍋爐產生的蒸汽壓力可分為:高壓鍋爐、中壓鍋爐、低壓鍋爐;按照鍋爐的流量可分為大容量(大型)鍋爐、中容量(中型)鍋爐、小容量(小型)鍋爐。

工業鍋爐用水的水源一般為自來水和地下水,使用未經處理的水容易對鍋爐造成結垢、腐蝕和汽水共騰等危害。結垢直接影響傳熱和汽水正常循環,形成垢下腐蝕,浪費燃料,縮短鍋爐壽命,嚴重時引發脹管、變形或爆管事故。腐蝕則直接影響材料強度,嚴重時造成裂紋、泄漏甚至爆炸事故。汽水共騰直接影響蒸汽質量,可能導致過熱器及其它用汽設備結垢甚至引起安全事故。為鍋爐提供合格的水,是保證鍋爐安全經濟運行必不可少的手段。工業鍋爐水處理的常用方法有鍋外水處理和鍋內水處理,使用的藥劑主要有:緩蝕阻垢劑、除氧劑、給水降堿劑、離子交換劑、再生劑、軟化劑、堿度調節劑、清垢劑等。

(2)市政/飲用水處理

飲用水的生產對社會是至關重要的,為了確保公眾衛生安全、減少或消除水源性疾病的出現,在生產合格生活用水的過程中,必須添加合適的水處理化學品使出廠的水質達到國家標準。重點需要處理的環節有:藻類控制,減少水庫中有毒或有氣味的藻類;絮凝過程,去除懸浮和膠體固體如粘土;軟化過程,去除鈣鹽和鎂鹽,特別是碳酸鹽和重碳酸鹽;腐蝕控制,用來減少對管道的腐蝕;殺菌消毒等。市政/飲用水處理涉及到的水處理藥劑一般有:殺菌滅藻劑、絮凝劑、緩蝕劑等。

(3)污水/廢水處理

從水處理的角度來看,水是一種可再生資源。廢水通常包含有害毒素、細菌、油脂、油、重金屬、來自藥品的雜質、營養物質、病毒和其他雜質。如果將污水/廢水直接排放到自然環境中,這些污染物會擾亂生態系統和生命周期。將污水中的全部污染物清除出去,需要將幾個單獨的污水處理方法結合起來,實現層層凈化,逐級過濾,直至將水中污染物徹底清除。一個完整而高效的污水處理系統分為三級:一級處理、二級處理、三級處理。

一級處理處于整個污水處理系統最底層,主要用來除掉水中較大的懸浮物,一般采用物理除污法,通常使用明礬或者炭塊等對污水中的較大懸浮物進行吸附清除,吸附后的污水進入二級處理。二級處理是指運用生物化學處理法對水中的呈膠體狀態和呈溶解狀態的有機污染物進行清除, 借助生物化學反應來沉淀水中的有機污染物,經過處理的污水基本達到排放要求,可以滿足特定用途的回用。二級處理通常借助流動床生物膜工藝進行, 借助粘附在填料上的微生物自己繁殖形成生物膜來在水中進行掛膜,借此來處理水中污質。主要原理是通過水中生物將水中的有機物降解而達到處理污水的目的。三級處理是對污水進行的最高層次的處理,污水將在這一環節得到最大限度的解污,三級處理又稱深度處理,主要是針對污水中難以被生物降解的有機物、溶解鹽類進行溶解,深度處理后的工藝污水水質較好,可以直接投入工業生產的使用中,污水處理的目的基本實現。污水處理涉及到的水處理藥劑一般有絮凝劑、污泥脫水劑、消泡劑、螯合劑、脫色劑等。

(4)海水淡化

海水淡化發展始于 20 世紀 60 年代,經過近幾十年的發展,海水淡化技術已經相對比較成熟。其中,蒸餾法和膜法已成為主流技術。目前,在國際上蒸餾法仍然在整個海水淡化市場中占主導地位,但是其發展速度卻落后于反滲透法。蒸餾法是指利用熱能進行海水淡化的方法,包括多級閃蒸(MSF)、多效蒸發(MED)、壓汽蒸餾(VC)等。膜法主要是利用膜的選擇透過性進行鹽水分離達到海水淡化的目的,主要包括反滲透法(RO)和電滲析法(ED)。海水淡化的工業化操作一般要高于常規水資源開發利用成本。海水淡化成本包括能源費、藥劑費、設備費、管理費等。未來隨著海水淡化在人類生產、生活用水所占份額逐漸加大,水處理藥劑在海水淡化領域的需求會不斷增加。

對于膜法而言,在海水淡化操作過程中,由于海水溫度、 pH、離子濃度等變化,海水中鈣、鎂離子可能生成碳酸鹽、硫酸鹽、氫氧化物沉淀,堵塞膜孔,降低膜的透水率,因此需要在水中添加阻垢緩釋劑、清潔劑、絮凝劑、阻垢分散劑等藥劑,為減少結垢沉積對反滲透膜的影響。對于蒸餾法來講,容易產生鍋垢從而降低蒸發效率,可以通過海水進行預處理來減少影響,向原水中加入聚磷酸鹽、有機磷酸,膦基聚羧酸等進行水質軟化,對鈣,鎂離子以及其他金屬離子螯合作用使其不易沉淀,阻止水垢的形成。

4、水處理藥劑行業的現狀及發展歷程

(1)水處理藥劑行業的現狀

當前,國際水處理藥劑市場日趨穩定,藥劑品種已走向成熟,整體發展速度進入平穩期,發展速度高于傳統經濟的發展速度。水處理藥劑市場集中趨勢加強。隨著全球經濟一體化、國際貿易的不斷增加,國際各大化學藥品生產廠商因成本降低和生產簡化的要求加快了行業兼并和重組步伐。2011 年 7 月,Ecolab 與 Nalco進行了合并,并在 2013 年 4 月收購了 Champion Technologies。2011 年 7 月,Lonza兼并了 Arch Chemical。2011 年 11 月 Lanxess 收購殺菌劑制造者 Verichem 以擴大其在美國的殺菌劑生產能力。同時,國際性的水處理公司紛紛在中國設立工廠,提升其在新興市場的競爭力。

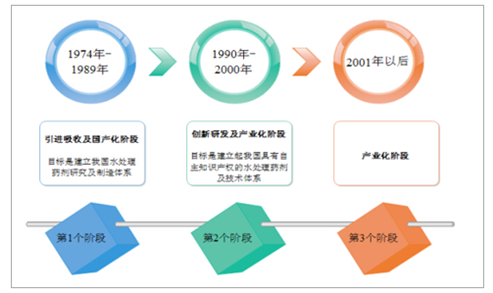

我國水處理藥劑的發展是隨著現代水處理技術的引進而發展起來的,開發時間比發達國家晚約 30 年,但發展速度很快,現已形成了自主研制、產業化的體系。至今,我國已有水處理產品 100 種以上。各種水處理藥劑從產量到質量已基本滿足國內需求,且部分產品出口。從技術上講,有些產品的生產技術和性能已處于國際領先水平。

我國水處理藥劑行業的發展階段

數據來源:公開資料整理

我國水處理藥劑行業特點:

①制造工藝和水處理服務經驗日益提高與豐富

我國水處理藥劑生產已能滿足國內各種水處理的需求。 水處理包括水處理藥劑的制造和水處理服務。水處理藥劑的制造技術,包括有機磷制造、聚合物制造和殺菌劑制造三大部分。有機磷以 HEDP 為代表,聚合物以聚丙烯酸共聚物和聚丙烯酰胺為代表。殺菌劑以異噻唑啉酮為代表都已完成了萬噸級生產技術的開發。從工藝、設備、質量控制、環保等方面都保證了產品的穩定生產。并在節能、節材等成本控制上取得突破。在水處理服務方面,通過 30 年的不斷探索實踐,已造就了一批經驗豐富,有理論功底的技術專家隊伍。目前現代工業企業包括:石化、化肥、電力、冶金企業,都實現了冷卻水的全循環,濃縮倍數一般提高至3-4 倍,正在向一水多用、水系統綜合處理發展,以節省更多的新鮮水。

②水處理藥劑類別品種齊全

我國已可生產水處理藥劑現有 100 多種產品,主力產品為有機磷中的 EDP,聚合物中的丙烯酸(酯)共聚物和聚丙烯酸胺、殺菌劑的主力產品是潔爾滅、異噻唑啉酮、二氯異氰脲酸等。上述產品性能好、適應性強,生產裝置規模大、價格適中、配伍性優良,成為不同的水處理配方中的首選成分。

③我國水處理藥劑的生產已具有相當大的規模、在國際上的地位舉足輕重

2010 年我國水處理藥劑的產量已達 70 多萬噸,銷售額為 82 億元。如加上活性炭和凝聚劑則應分別為 170 萬噸和 131 億元。國內現代工業,如鋼廠、電廠、石化廠、化肥廠、造紙廠等都離不開冷卻水、工藝水、污水的處理,為水處理藥劑行業帶來一個欣欣向榮的市場,促進了水處理藥劑行業快速發展。有機磷、聚丙烯酰胺產量已占據世界首位,并且大量出口,具有良好的國際競爭力。

(2)我國水處理藥劑開發歷程

過去 30 年來我國的經濟取得了驚人的發展,國內循環水濃縮倍數已從起始時的 1.5-3 倍普遍升至現在的 3 倍以上,有些行業已要求全行業循環水濃縮倍數達到 5 倍。我國的循環冷卻水處理是從 20 世紀 70 年代后期引進的“磷系配方”起步的,在八、九十年代自主研發過硅系、鎢系、磷鉬系等配方,進步明顯,但實際得到廣泛應用的還是磷系配方。 我國循環冷卻水處理藥劑開發歷程與世界的趨勢基本相符。

我國循環冷卻水處理藥劑開發歷程

年份 | 配方 |

1975 年-1979 年 | 聚磷酸鹽/有機磷酸鹽/聚丙烯酸(用酸調 pH) |

1980 年-1985 年 | 聚磷酸鹽/有機磷酸鹽/聚丙烯酸(用酸調 pH) |

聚磷酸鹽/有機磷酸鹽/鋅/聚丙烯酸(用酸調 pH) | |

多元醇磷酸酯/鋅/磺化木質素(用酸調 pH) | |

有機磷酸鹽/聚合物或共聚物(堿性處理) | |

硅酸鹽或鉬酸鹽配方 | |

1986 年-1992 年 | 有機磷酸鹽/二元、三元共聚物全有機配方,系統可連續運行 1-2 年 |

1993 年-1997 年 | 新型有機磷酸及新型共聚物開始進入市場,堿性處理所占比例進一步提高 |

1998 年-2003 年 | 開始開發無磷無金屬配方 |

2004 年至今 | 無磷配方得到工業應用 |

數據來源:公開資料整理

近 30 年來,我國在有機磷酸的開發上確實取得了重大成就,其開發歷程如下:

我國有機磷酸的開發歷程

年份 | 品名 |

1980 年 | 1-羥基亞乙基-1,1-二膦酸(HEDP) |

乙二胺四亞甲基膦酸(EDTMP) | |

氨基三亞甲基膦酸(ATMP) | |

二乙烯三胺五亞甲基膦酸(DTPMP) | |

1990 年 | 2-膦酸基丁烷-1,2,4-三羧酸(PBTC) |

1995 年 | 2-羥基-膦酰基乙酸(HPA) |

1998 年 | 膦酰基羧酸(POCA) |

1999 年 | 多氨基多醚基亞甲基膦酸(PAPEMP) |

數據來源:公開資料整理

20 世紀 60 年代初,低分子質量的水溶性聚丙烯酸作為阻垢分散劑使用,幾十年來,用于冷卻水處理的水溶性聚合物經歷了多次的發展,已經成為冷卻水化學處理劑中最為活躍的部分。

我國冷卻水用水溶性聚合物開發歷程

年份 | 聚合物名稱 |

1978 年 | 聚丙烯酸 |

1980 年 | 聚馬來酸 |

1983 年 | 丙烯酸/馬來酸共聚物,丙烯酸/丙烯酸羥烷基酯等 |

1985 年 | 丙烯酸/丙烯酸羥烷基酯及丙烯酸/丙烯酸羥烷基酯/丙烯酰胺等的二元、三元共聚物 |

1993 年 | 單體帶強極性基團的二元或多元共聚物(磺化苯乙烯/馬來酸、丙烯酸/2-丙烯酰胺基-2-甲基丙基磺酸、丙烯酸/3-烯丙醇基-2-羥基丙基磺酸、丙烯酸/磺酸/非離子多元醇酯/丙烯酸羥烷基酯等) |

1995 年 | 含磷二元、三元或多元共聚物,膦基羧酸(PCA) |

1998 年 | 聚天(門)冬氨酸(PASP)等環境友好、易降解聚合物 |

2004 年 | 聚烷基環氧羧酸鹽(PESA)等能組成無磷配方的環境友好聚合物 |

數據來源:公開資料整理

我國的循環冷卻水處理從一開始就非常重視殺菌滅藻和微生物控制,我國冷卻水系統常用的非氧化性殺生劑的研究與開發概況如下:

我國非氧化性殺生劑的研究與開發

類別 | 品種 |

雙氯酚類 | 2,2’-二羥基-5,5’-二氯苯甲烷(G4), 1978 年商品化,用量日減 |

胺和氨的化合物 | 季銨鹽和聚季銨鹽,用得最普遍,并已進入國際市場 |

有機硫化合物 | 二硫氰基甲烷, 20 世紀 80 年代中試成功,至今用量沒有上去 |

有機溴化合物 | 二溴氮川丙酞胺(DBNPA) ,20 世紀 80 年代中試成功,近年用量上升 |

醛類化合物 | 典型的為戊二醛, 20 世紀 90 年代開始生產,仍有部分進口分裝 |

異噻唑類化合物 | 多家廠商生產,規模漸增,已進入國際市場 |

有機金屬化合物 | 氧化雙三丁基錫(TBTO), 20 世紀 80 年代中試成功,至今未得推廣 |

季磷化合物 | 21 世紀初進入小規模生產,正推廣中 |

數據來源:公開資料整理

5、水處理藥劑行業發展背景

(1)我國水資源現狀

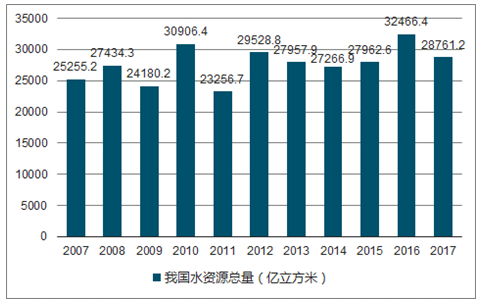

水資源對我國的社會和經濟發展、糧食安全和農民生計至關重要。2016年底我國水資源總量為32466.4億立方米,2017年我國水資源總量為28761.2億立方米。

2007-2017年我國水資源總量走勢圖

數據來源:公開資料整理

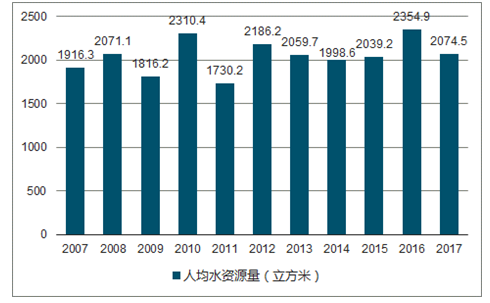

2016 年,從水資源分區看,松花江區、遼河區、海河區、黃河區、淮河區、西北諸河區水資源總量 5,592.80 億立方米,占全國的 17.23%;長江區(含太湖流域)、東南諸河區、珠江區、西南諸河區水資源總量為 26,873.70 億立方米,占全國的 82.77%。 2016年底我國人均水資源量為2354.9立方米,2017年底我國人均水資源量為2074.5立方米。

2007-2017年我國人均水資源量走勢圖

數據來源:公開資料整理

就人均水資源量區域分布而言,全國各省市之間“貧富差距”更為明顯。2017年西藏地區人均水資源量為142311.3立方米,居全國之首,青海地區人均水資源量為13188.9立方米,廣西地區人均水資源量為4912.1立方米,云南地區人均水資源量為4602.4立方米,新疆地區人均水資源量為4206.4立方米,海南地區人均水資源量為4165.7立方米。而河北寧夏、上海、北京、天津等地區人均水資源量不足200立方米,其中天津地區人均水資源量僅為83.4立方米。

2017年我國各省市人均水資源量統計表

- | 人均水資源量:立方米 |

北京 | 137.2 |

天津 | 83.4 |

河北 | 184.5 |

山西 | 352.7 |

內蒙古 | 1227.5 |

遼寧 | 426.0 |

吉林 | 1447.3 |

黑龍江 | 1957.1 |

上海 | 140.6 |

江蘇 | 490.3 |

浙江 | 1592.1 |

安徽 | 1260.8 |

福建 | 2711.9 |

江西 | 3592.5 |

山東 | 226.1 |

河南 | 443.2 |

湖北 | 2118.9 |

湖南 | 2795.5 |

廣東 | 1611.9 |

廣西 | 4912.1 |

海南 | 4165.7 |

重慶 | 2142.9 |

四川 | 2978.9 |

貴州 | 2947.4 |

云南 | 4602.4 |

西藏 | 142311.3 |

陜西 | 1174.5 |

甘肅 | 912.5 |

青海 | 13188.9 |

寧夏 | 159.2 |

新疆 | 4206.4 |

數據來源:公開資料整理

水資源短缺現象非常嚴重。當前,由于用水需求的日益增長,社會水循環過程中的浪費和污水的超量排放, 以及水利工程的建設與管理滯后等原因導致我國水資源短缺。我國水資源短缺存在著資源型短缺、工程型短缺和水質型短缺三種形式。資源型缺水主要指當地水資源總量少,不能適應經濟發展的需要,形成供水緊張的狀況。工程型缺水主要指區域水資源總量并不短缺,但特殊的地理和地質環境不易賦存水,同時,水利工程建設滯后,難以有效的開發利用水資源,造成供水不足。水質型缺水主要指有可以利用的水資源,但這些水資源由于受到各種污染致使水質惡化,導致不能使用而缺水。

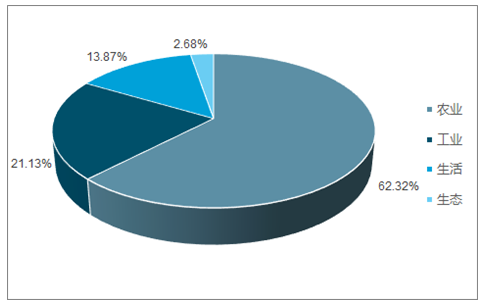

據統計2017年我國農業用水量為3766.4億立方米,占同期國內用水總量的62.32%;工業領域用水量為1277.0億立方米,占同期國內用水總量的21.13%;生活領域用水量為838.1億立方米,占同期國內用水總量的13.87%;生態領域用水量為161.9億立方米,占同期國內用水總量的2.68%。

2017年我國用水結構統計圖

數據來源:公開資料整理

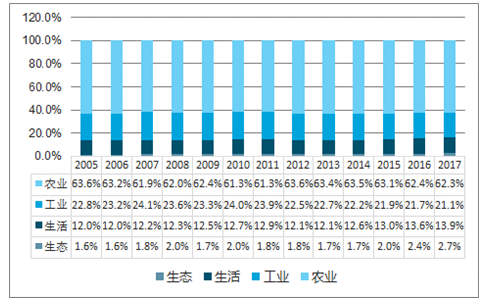

我國農業用水量在國家總體用水量中占有非常大的比例,國內存在生產力發展水平低下的問題,人們對生態保護的意識非常薄弱,水利設施非常簡陋,再加上地下水的過度利用,使水資源問題越發嚴重。此外,農藥等的利用使大量的水資源遭到了污染和破壞,這無疑使本就匱乏的農村水資源“雪上加霜”。我國和水資源相關的法律規定國家對水資源實行取水許可制度及有償使用制度,但農村集體經濟組織和成員使用集體經濟組織所用的水塘水不受限制。這種制度無疑在法律上加劇了農村人口利用水資源的無限制性。

2005-2017年我國用水結構變動趨勢圖

數據來源:公開資料整理

(2)我國水污染情況

水污染是指人為地引起的、 任何導致水的有益利用的適合性遭受損害的水質改變。水污染分為自然污染以及人為污染。自然污染是指由于自然環境中的非人為因素而導致的水體污染,如洞庭湖的“水葫蘆”污染,泥石流等等。人為污染對水體破壞性較大,按照來源又能分為幾類:工業廢水,主要來源于化工廠、鋼鐵廠、皮革廠等工廠廢水;生活污水,主要來自家庭、商業、學校、旅游服務業等排水;農業廢水,指農作物栽培、牲畜飼養和農產品加工等過程排出的污水;石油污染,主要來源于船舶廢水,海上石油開采及大氣石油烴沉降。

我國地表水污染十分嚴重,特別是江河水污染問題。 全國七大江河中, 淮河、黃河、海河的水質最差,均有 70%的河段受到污染。黃河、淮河、海河等中下游發生的斷流現象,導致河口嚴重淤積;不少中小河流由于城鎮工業的超量排放污水已成為污水河,無法被利用。

我國廢水排放量持續上升,已由 2007 年 556.85 億噸上升至 2016 年的 711.10億噸。工業廢水是我國水源污染的主要來源之一。為治理工業廢水,我國持續進行工業廢水治理投資, 2014 年為 1,152,472.73 萬元, 2015 年為 1,184,138.30 萬元,2016 年為 1,082,395.00 萬元。根據國家生態環境部數據, 2015 年我國工業廢水治理設施運行費用較 2003 年大幅上升。 2015 年江蘇、浙江、山東、廣東、河北工業廢水治理設施運行費用居前列,分別為 883,031.70 萬元、 627,684.70 萬元、598,017.60 萬元、 571,309.30 萬元、 532,992.30 萬元。

(3)海水淡化的發展

水資源一般是指可用水資源,海水并不能直接被包含在內,一般要對海水進行淡化處理才能使用到工業、生活中去。截至 2015 年 6 月 30 日,全球的海水淡化廠超過了 1.8 萬家,分布在約 150 個國家, 3 億多人部分或全部依靠淡化水滿足日常之需。截至 2015 年 6 月 30 日,全球淡化工程規模已達 8,680 萬噸/日,工程遍布亞洲、非洲、歐洲、南北美洲、大洋洲,尤其在中東和一些島嶼地區,海水淡化水已成為基本水源。

進入 21 世紀后我國的海水淡化事業發展迅速,我國已建成海水淡化工程總體規模不斷增長。截至 2016 年底,全國已建成海水淡化工程 131 個,產水規模118.81 萬噸/日,其中萬噸級以上海水淡化工程 36 個,產水規模 105.96 萬噸/日;千噸級以上、萬噸級以下海水淡化工程 38 個,產水規模 11.75 萬噸/日;千噸級以下海水淡化工程 57 個,產水規模 1.10 萬噸/日。

海水淡化工程在全國沿海 9 個省市都有分布,主要是在水資源嚴重短缺的沿海城市和海島。北方以大規模的工業用海水淡化工程為主,主要集中在天津、河北、山東等地的電力、鋼鐵等高耗水行業;南方以民用海島海水淡化工程居多,主要分布在浙江、福建、海南等地,海水淡化作為海洋經濟和國家戰略性新興產業的重要組成部分,已逐步應用于生產和生活中。

6、水處理藥劑需求情況

(1)全球水處理藥劑需求

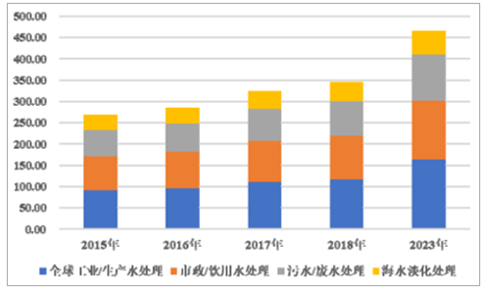

隨著全球水資源短缺問題日益嚴重以及人們對環境的關注程度逐步提升,全球對水處理藥劑需求持續增加。2015 年至 2018 年全球水處理藥劑市場規模為 268.50 億美元、 284.90 億美元、 324.50 億 美 元 、344.60 億美元,預計 2023 年將達到 465.60 億美元。 2018 年全球工業/生產水處理、市政/飲用水處理、污水/廢水處理、海水淡化處理的水處理藥劑市場規模分別為 116.75 億美元、 102.50 億美元、 80.05 億美元、 45.30 億美元。 2018 年至 2023年,全球工業/生產水處理、市政/飲用水處理、污水/廢水處理、海水淡化處理的市場規模復合年均增長率預計分別為 6.80%、 6.40%、 6.10%、 4.30%, 2023 年將分別達到 162.30 億美元、 139.60 億美元、 107.80 億美元、 55.90 億美元。

全球水處理藥劑在各應用領域的市場情況及預測 單位:億美元

數據來源:公開資料整理

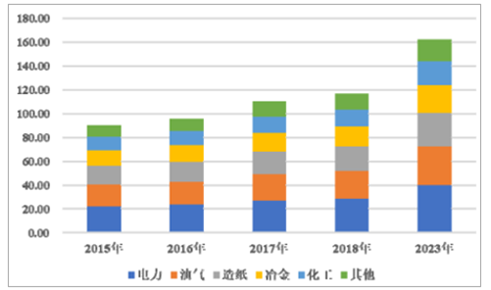

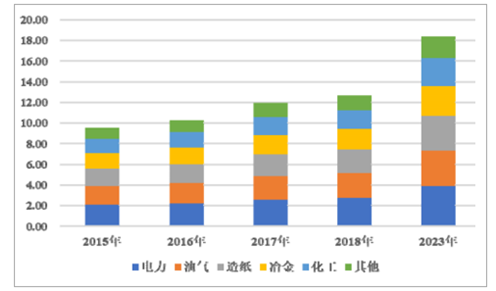

2018 年至 2023 年工業/生產水處理中電力、油氣、造紙、冶金、化工及其他行業的水處理藥劑市場規模復合年均增長率分別為6.90%、 6.70%、 6.80%、 6.80%、 6.70%、 6.80%,預計 2023 年分別達到 39.75 億美元、 32.40 億美元、 28.45 億美元、 23.30 億美元、 19.60 億美元、 18.80 億美元。

全球水處理藥劑在工業/生產水處理應用領域的市場情況及預測 單位:億美元

數據來源:公開資料整理

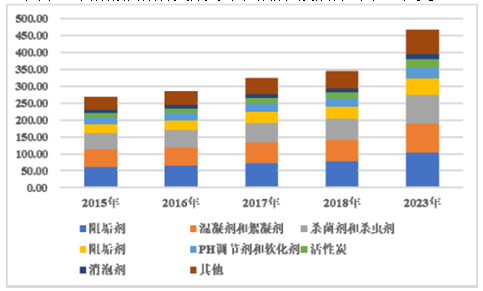

BCC Research 分別對緩蝕劑、混凝劑和絮凝劑、殺菌劑和消毒劑、阻垢劑、pH 調節劑和軟化劑等水處理藥劑市場情況進行統計和預測。

全球水處理藥劑按藥劑種類分類的市場情況及預測 單位:億美元

數據來源:公開資料整理

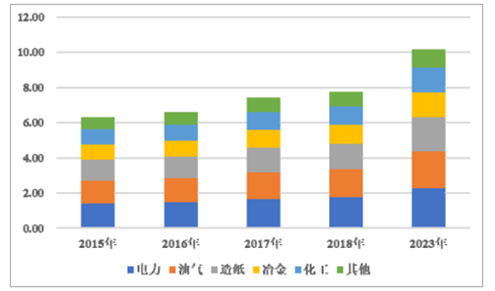

全球緩蝕劑在工業/生產水處理應用領域持續增長。 2018 年,電力、油氣、造紙、冶金、化工、其他行業市場需求分別為 5.52、 5.22、 4.39、 4.04、 2.55、 3.03億美元,預計 2023 年分別達到 8.00 億美元、 7.35 億美元、 6.20 億美元、 5.70 億美元、 3.70 億美元、 4.25 億美元。

全球緩蝕劑在在工業/生產水處理應用領域的市場情況及預測 單位:億美元

數據來源:公開資料整理

全球混凝劑和絮凝劑在工業/生產水處理應用領域保持增長。 2018 年,電力、油氣、造紙、冶金、化工、其他行業市場需求分別為 10.01 億美元、 6.32 億美元、5.18 億美元、 3.57 億美元、 3.04 億美元、 3.28 億美元,預計 2023 年分別達到 14.00億美元、 8.65 億美元、 6.90 億美元、 4.70 億美元、 4.05 億美元、 4.40 億美元。

全球混凝劑和絮凝劑在在工業/生產水處理應用領域的市場情況及預測 單位:億美元

數據來源:公開資料整理

全球殺菌劑和消毒劑在工業/生產水處理應用領域持續增長。 2018 年,電力、油氣、造紙、冶金、化工、其他行業市場需求分別為 3.69 億美元、 3.45 億美元、3.27 億美元、 2.84 億美元、 2.66 億美元、 1.39 億美元,預計 2023 年分別達到 5.05億美元、 4.95 億美元、 4.65 億美元、 3.90 億美元、 3.65 億美元、 1.80 億美元。

全球殺菌劑和消毒劑在工業應用領域的市場情況及預測 單位:億美元

數據來源:公開資料整理

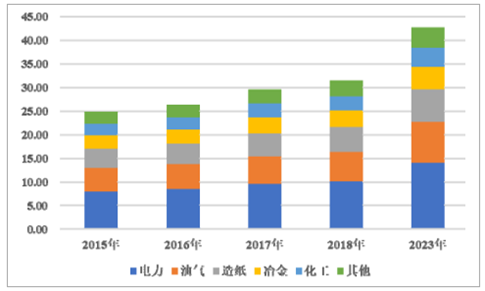

全球阻垢劑在工業/生產水處理應用領域保持增長。 2018 年,電力、油氣、造紙、冶金、化工、其他行業市場需求分別為 2.72 億美元、 2.41 億美元、 2.28億美元、 1.97 億美元、 1.85 億美元、 1.42 億美元,預計 2023 年分別達到 3.90 億美元、 3.40 億美元、 3.35 億美元、 2.90 億美元、 2.70 億美元、 2.10 億美元。

全球阻垢劑在工業/生產水處理應用領域的市場情況及預測 單位:億美元

數據來源:公開資料整理

全球 pH 調節劑和軟化劑在工業/生產水處理應用領域持續增長。 2018 年,電力、油氣、造紙、冶金、化工、其他行業市場需求分別為 1.73 億美元、 1.59億美元、 1.46 億美元、 1.07 億美元、 1.05 億美元、 0.85 億美元,預計 2023 年分別達到 2.25 億美元、 2.10 億美元、 1.95 億美元、 1.40 億美元、 1.40 億美元、 1.05億美元。

全球 pH 調節劑和軟化劑在工業應用領域的市場情況及預測 單位:億美元

數據來源:公開資料整理

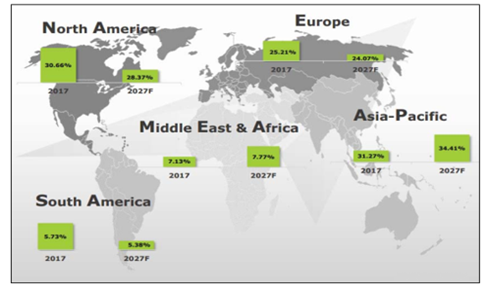

亞太地區水處理藥劑需求將持續提升。 過去歐洲和美洲等西方市場一直都是水處理市場的重心,但近年來歐美市場規模增長速度開始放緩。與此同時,亞洲和非洲等新興市場因城市的擴張和快速的工業化水處理藥劑市場需求快速增長。2017 年美國占全球水處理藥劑市場份額的19.58%, 2017 年亞太地區的市場份額為 31.27%,北美洲的市場份額為 30.66%,南美洲市場份額為 5.73%,歐洲為 25.21%,中東為 7.13%。

2017 年全球主要國家水處理藥劑市場份額

數據來源:公開資料整理

2017 年全球水處理藥劑分區域市場份額及發展預測

數據來源:公開資料整理

(2)國內水處理藥劑行業市場情況

我國水處理藥劑主要應用于電力、石化、冶金、礦業、造紙、印染、紡織、污水處理、海水淡化等領域的水處理。電力、石化、冶金是國民經濟中重要制造產業之一,其市場穩定性較高。2013 年,我國水處理藥劑市場中工業需求占 62%,市政需求占 38%5。雄厚的工業背景和嚴格的環境政策要求推動了中國的水處理

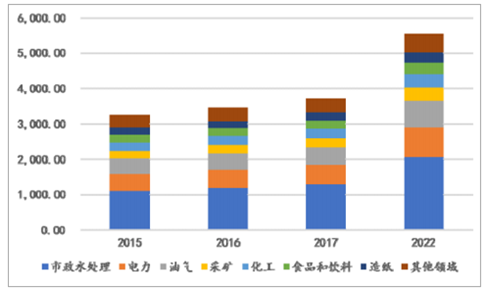

藥劑行業。我國的水處理藥劑市場處于快速增長的階段, 2017 年我國的水處理藥劑市場總規模為 37.10 億美元,到 2022 年將達到 55.49億美元。

我國水處理藥劑在相關應用領域的市場情況及預測 單位:百萬美元

數據來源:公開資料整理

2017 年,我國市政水處理、電力、油氣、采礦、化工、食品和飲料、造紙、其他領域水處理藥劑市場規模為 12.88 億美元、 5.53 億美元、 4.97 億美元、 2.50億美元、 2.69 億美元、 2.42 億美元、 2.13 億美元、 3.98 億美元, 2017 年至 2022年上述行業水處理劑市場規模復合年均增長率分別為 9.70%、 9.10%、 8.80%、7.50%、 6.60%、 6.90%、 5.70%、 6.30%,預計 2022 年分別達到 20.50 億美元、8.55 億美元、 7.57 億美元、 3.59 億美元、 3.70 億美元、 3.37 億美元、 2.82 億美元、5.40 億美元。

隨著我國水資源短缺問題日益嚴重,環境保護的政策法規不斷完善,以及人們對環境的關注程度逐步提升,我國對水處理藥劑需求持續增加。

相關報告:智研咨詢發布的《2018-2024年中國水處理藥劑市場運行態勢及戰略咨詢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國水處理藥劑行業市場供需態勢及產業趨勢研判報告

《2026-2032年中國水處理藥劑行業市場供需態勢及產業趨勢研判報告》共十章,包含中國水處理藥劑行業優勢企業競爭力分析,2025年中國污水處理的市場狀況分析,2026-2032年中國水處理藥劑產業趨勢預測與投資預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國水處理藥劑行業產業鏈、政策、市場規模及未來前景分析:城市農村污水治理進程加速推進,水處理藥劑應用需求持續旺盛[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)