1、人均家紡消費提升空間大,“大家居”打開行業天花板

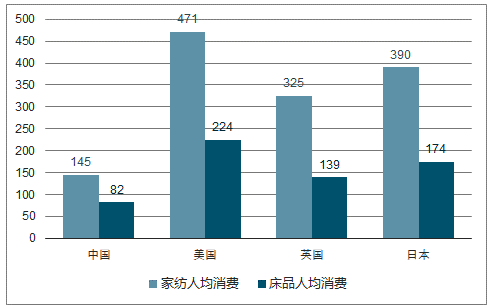

一方面,人均家紡消費仍有提升空間,另一方面,對標海外龍頭公司,家紡龍頭往往在穩固家紡優勢的基礎上拓展家居新品類,打開“大家居”行業空間,空間更富想象力。 2016 年我國家紡、床品人均消費分別達145元、82元,明顯低于其他主要發達國家。按照預計,我國家紡行業2016-2021復合增速達4.9%,在紡服細分行業中僅次于運動鞋服居第 2 位,同時增速將遠超主要發達國家。

各國家紡、床品人均消費對比

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國家紡行業市場競爭格局及投資風險預測報告》

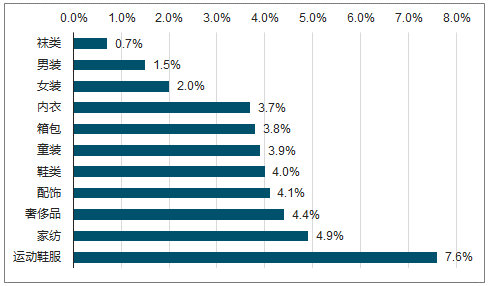

2016-2021 年國內紡服業規模增速預測

數據來源:公開資料整理

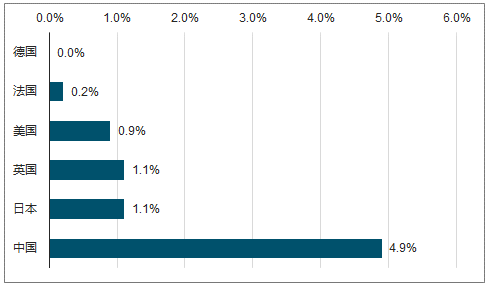

2016-2021 年各國家紡業復合增速預測

數據來源:公開資料整理

2、集中度仍有提升空間, 望進入加速提升階段

2016年我國家紡行業 CR5、CR10 分別為 8.2%、11%,相比于 2010,相當于 CR5 每年提升 0.2pct 和 CR10 每年下降 0.02pct,在激烈競爭的市場中,核心龍頭企業往往更受益,我們認為核心龍頭企業的市占率仍將繼續上升。

(1)集中度空間高。(2)渠道小品牌出清。(3)環保趨嚴,質量為本。(4)成本高企,中小企業將出清。

重點零售企業床上用品集中度 CR10

數據來源:公開資料整理

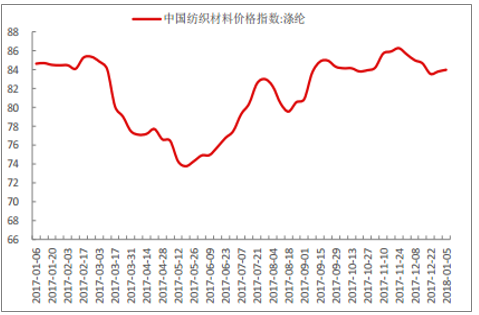

中國滌綸價格指數

數據來源:公開資料整理

中國棉花 328 價格指數

數據來源:公開資料整理

本文采編:CY329

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國家紡行業投資機會分析及市場前景趨勢報告

《2026-2032年中國家紡行業投資機會分析及市場前景趨勢報告》共十三章,包含家紡企業競爭策略分析,家紡企業競爭分析,家紡行業投資戰略研究等內容。

如您有其他要求,請聯系:

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國家紡行業營業收入、利潤、產值及出口情況分析[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2021年中國家紡行業上市公司經營現狀、渠道建設經營及研發費用投入情況對比分析[圖]](http://img.chyxx.com/2021/10/P31983ACYI_m.png?x-oss-process=style/w320)