1、我國(guó)醫(yī)藥行業(yè)的過(guò)去、現(xiàn)在和未來(lái)

今非昔比:中國(guó)已成為全球第二大醫(yī)藥市場(chǎng)

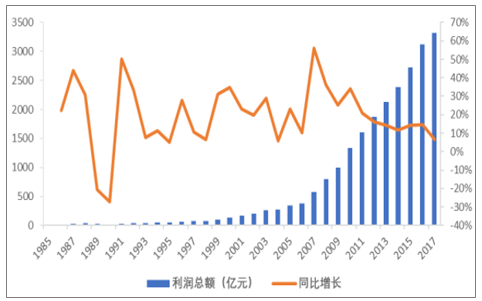

自改革開(kāi)放后的近四十年來(lái),中國(guó)醫(yī)藥行業(yè)經(jīng)歷了空前的高增長(zhǎng),醫(yī)藥制造業(yè)營(yíng)業(yè)收入規(guī)模從1985年的120億增加到2017年的2.82萬(wàn)億,增加了234倍,年平均復(fù)合增長(zhǎng)率高達(dá) 18.59%;醫(yī)藥制造業(yè)的利潤(rùn)總額則從1985年的15億增加到2016年的 3314億,增加了221 倍,年平均復(fù)合增長(zhǎng)率為 18.27%,在2007年利潤(rùn)增長(zhǎng)率最高峰達(dá) 56%。盡管從2010年開(kāi)始,隨著行業(yè)基數(shù)的逐步走高以及醫(yī)保控費(fèi)、招標(biāo)降價(jià)等因素的影響,行業(yè)增長(zhǎng)逐步趨于平穩(wěn),但是進(jìn)入 2015 年后,醫(yī)藥行業(yè)在新醫(yī)改背景下又進(jìn)入了新的變革時(shí)代,預(yù)期國(guó)內(nèi)醫(yī)藥行業(yè)依然有著很大的增長(zhǎng)空間和潛力。

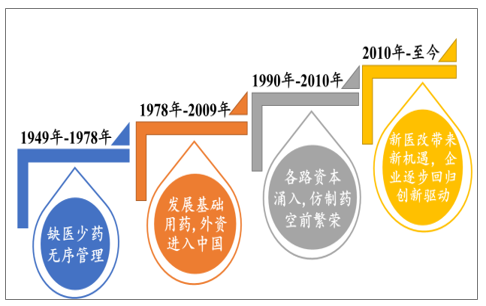

我國(guó)醫(yī)藥行業(yè)發(fā)展的四個(gè)階段

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢(xún)發(fā)布的《2018-2024年中國(guó)醫(yī)藥行業(yè)市場(chǎng)深度分析及投資前景預(yù)測(cè)報(bào)告》

中國(guó)醫(yī)藥制造業(yè)主營(yíng)收入與增速

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

中國(guó)醫(yī)藥制造業(yè)利潤(rùn)總額與增速

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

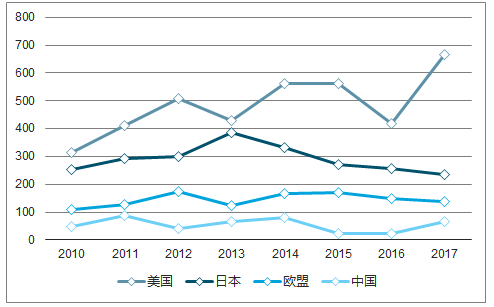

我國(guó)醫(yī)療衛(wèi)生費(fèi)用占GDP比重在2000年4.48%震蕩下降到2010年 4.45%,盡管近年我國(guó)經(jīng)濟(jì)增速有所放緩,衛(wèi)生費(fèi)用占比在2010年新一輪醫(yī)改后卻保持了越來(lái)越快的增長(zhǎng),在 2017年達(dá)到5.30%。但是與美國(guó)、日本等發(fā)達(dá)國(guó)家相比,差距依然較大。

全球主要國(guó)家衛(wèi)生費(fèi)用占GDP比重

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2、現(xiàn)實(shí)差距猶存,后來(lái)居上可期

現(xiàn)實(shí)差距猶存

17 年中國(guó)上市新藥數(shù)量劇增,進(jìn)口藥物批準(zhǔn)顯著增多

從全球每年批準(zhǔn)的新藥總數(shù)來(lái)看,美國(guó)、日本數(shù)量最多。美國(guó)是全球第一大藥品市場(chǎng),受益于創(chuàng)新藥市場(chǎng)與科研能力的霸主地位,美國(guó) FDA 是也是全球?qū)徳u(píng)經(jīng)驗(yàn)最豐富且效率最高的藥品審評(píng)機(jī)構(gòu)。2010 到 2017 年間,F(xiàn)DA 共批準(zhǔn) 805 個(gè)新藥,其中 498 個(gè) NME/BLA,總數(shù)為世界藥品評(píng)審機(jī)構(gòu)之最,2017 年更是批準(zhǔn)了 48個(gè)新分子實(shí)體(NME)和新生物制品(BLA),創(chuàng)下歷史之最。2017 年中國(guó)批準(zhǔn)上市的新藥數(shù)量劇增到 51 個(gè),其中 44 個(gè)為 NME/BLA,但大都是進(jìn)口藥物,2017年無(wú) 1.1 類(lèi)化藥獲批,生物藥批準(zhǔn)了 1 個(gè)疫苗藥物,但不計(jì)入本統(tǒng)計(jì)。

2010-2017年各國(guó)批準(zhǔn)新藥總數(shù)量(個(gè))

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

對(duì)比全球首次批準(zhǔn)新藥數(shù)量,中國(guó)差距明顯。介于 FDA 的藥物評(píng)審龍頭作用,EMA、PMDA、CFDA 批準(zhǔn)數(shù)量中有很大成分來(lái)源于對(duì) FDA 的跟進(jìn)批準(zhǔn),排除這部分增量而只考察四家評(píng)審中心首次批準(zhǔn)創(chuàng)新藥物數(shù)量,其排序更加明朗。CFDA 目前創(chuàng)新藥審批數(shù)量大多來(lái)自于對(duì) FDA2007 年前藥品存量的消化。2010-2017 年間,我國(guó)全球首批的 NME/BLA 藥物共有 18 個(gè)。

2010-2017年全球首批NME/BLA藥物數(shù)量對(duì)比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

中國(guó)新藥創(chuàng)新指數(shù)低,創(chuàng)新藥質(zhì)量仍有待提高

美國(guó)處于遙遙領(lǐng)先的地位。從近5年數(shù)據(jù)來(lái)看,其數(shù)量等于其他三大中心批準(zhǔn)數(shù)目總和的 4 到 7 倍,幾乎處于獨(dú)攬F(tuán)irst-in-class于一身的局面。這構(gòu)成了FDA與其他藥品審評(píng)中心藥品質(zhì)量、創(chuàng)新性和公信力差距的核心,以首創(chuàng)為基礎(chǔ),帶動(dòng)me-too/better 共同繁榮發(fā)展所形成的創(chuàng)新藥物審評(píng)框架,是 FDA 首批批準(zhǔn)量占比穩(wěn)居第一的主要原因。2014年中國(guó)批準(zhǔn)的 First-in-class 新藥西達(dá)本胺和甲磺酸阿帕替尼,均為靶點(diǎn)細(xì)分亞型的First-in-class藥物。

根據(jù)報(bào)告,認(rèn)為“新藥指數(shù)=數(shù)量+質(zhì)量”,根據(jù)藥物不同的創(chuàng)新性給予代表不同質(zhì)量的權(quán)重,可以看出美國(guó)的全球新藥指數(shù)最高,其次為日本和歐盟,中國(guó)的新藥指數(shù)最低。從未上市的新藥來(lái)看,我國(guó)處于臨床I-III期的藥物占全球的比重也不高。

2010-2017年全球新藥創(chuàng)新指數(shù)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

3、新時(shí)代的新挑戰(zhàn)與新玩法

新挑戰(zhàn):外資競(jìng)爭(zhēng)加劇,創(chuàng)新藥談判降價(jià)進(jìn)入醫(yī)保逐漸常態(tài)化

進(jìn)口抗癌藥種類(lèi)與國(guó)產(chǎn)藥品有所差別,數(shù)據(jù)顯示,目前我國(guó)進(jìn)口抗腫瘤藥為 68 款,進(jìn)口品種主要集中于替尼類(lèi)小分子靶向藥等獨(dú)家藥,其中 31 款為獨(dú)家品種,國(guó)內(nèi)企業(yè)并不生產(chǎn),市場(chǎng)直接競(jìng)爭(zhēng)不大。另一方面,很多已有國(guó)產(chǎn)仿制藥的品種已經(jīng)實(shí)現(xiàn)國(guó)產(chǎn)化,是由合資企業(yè)如上海羅氏、北京諾華、中美施貴寶等生產(chǎn),這些已經(jīng)國(guó)產(chǎn)化的品種無(wú)法享受進(jìn)口藥待遇。

進(jìn)口抗癌藥物類(lèi)別情況(個(gè))

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

智研咨詢(xún) - 精品報(bào)告

智研咨詢(xún) - 精品報(bào)告

2026-2032年中國(guó)醫(yī)藥O2O行業(yè)市場(chǎng)全景評(píng)估及投資潛力研判報(bào)告

《2026-2032年中國(guó)醫(yī)藥O2O行業(yè)市場(chǎng)全景評(píng)估及投資潛力研判報(bào)告》共八章,包含中國(guó)醫(yī)藥O2O服務(wù)企業(yè)典型案例分析,中國(guó)醫(yī)藥O2O市場(chǎng)投資分析,中國(guó)醫(yī)藥O2O市場(chǎng)發(fā)展前景預(yù)測(cè)分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢(xún)

微信咨詢(xún)