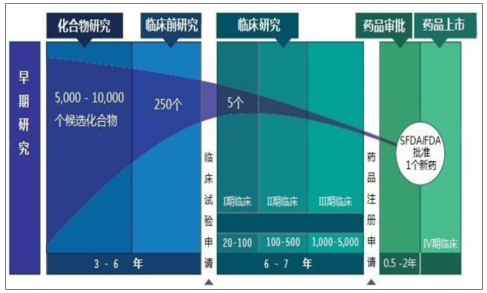

醫藥行業主要依靠先進的技術和產品占領市場,新藥研發是一項復雜的系統工程,主要包括化合物研究、臨床前研究、臨床研究、藥品注冊申請與審批以及上市后持續研究,具有周期長、成本高、風險大等特點。

新藥研發歷時長且成功率低圖

數據來源:公開資料整理

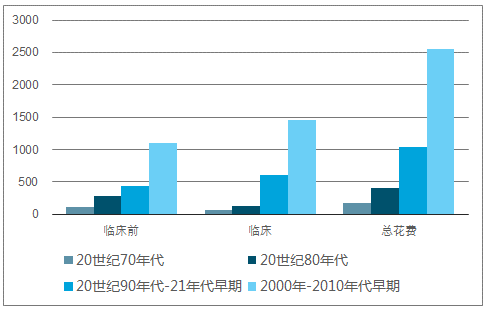

特別是近幾十年,監管要求日益嚴格,新藥研發難度愈發加大,推出新藥的平均成本大幅增加,研發成功率不斷降低。

新藥研發平均成本變化圖

數據來源:公開資料整理

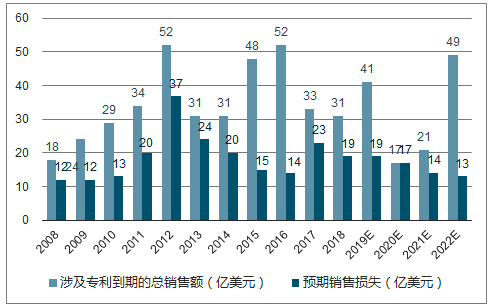

同時仿制藥以其相似的療效、較低的價格與價格較高的重磅炸彈藥形成激烈的競爭。

在此以前整個仿制藥市場分布較為分散,但專利懸崖引發仿制藥市場份額的激增,以美國為例,目前處方藥市場中 88%為仿制藥。而全球仿制藥市場的增長率幾乎是全球藥品增長率的兩倍多。

到 2025 年,整個生物類似藥市場規模將達到 1100 億美元。仿制藥市場的迅速發展將導致原研廠家銷售額下滑、利潤減少,進一步給業績增長帶來較大壓力。

2008-2022年專利到期引發的銷售損失及預測圖

數據來源:公開資料整理

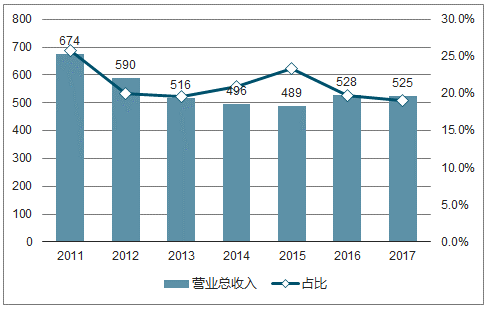

雖然醫藥行主要依靠先進的技術和產品占領市場,但是在新藥研發費用增長、研發成功率降低、大量重磅藥物面臨專利懸崖的大背景下,大型醫藥公司僅僅通過增強新藥研發來實現快速發展的風險較大。

2011-2017輝瑞營業收入及Lipitor 、Enbrel 、Prevenar13占比圖

數據來源:公開資料整理

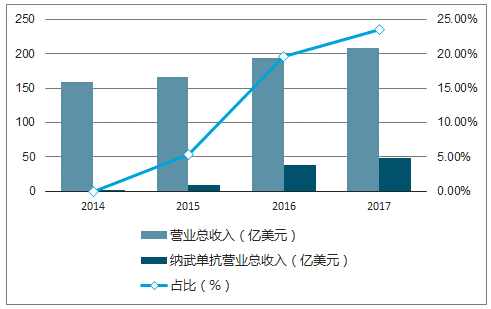

2014 -2017納武單抗收入及收入占比圖

數據來源:公開資料整理

中國的醫藥行業起步較晚,但是發展迅速,是近年來風頭正勁的朝陽產業之一。近年來規模以上的醫藥企業不但銷售額不斷上升,營業利潤也不斷增加;同時增長迅速,發展較快。近年來的增長速率比十年前幾乎翻了兩倍,以不同地域為核心形成了不同的產業布局。

在醫藥行業的迅速發展中,老齡化人口的數量直接決定了醫藥經濟的發展規模。因為隨著年齡增長,人體各項生理機能逐漸降低,患病幾率也逐漸增高。在人一生中,大約 80% 的醫藥消費是在最后 20 年產生的,在醫藥市場,老齡化人口醫藥消費占了醫藥消費總額的 50%以上。

預計到 2050年,60 歲以上老年人占比將達 31%。不斷增加的老齡人口數量會為醫藥行業發展提供穩步增長的剛性需求。

2011-2017年中國人口老齡化趨勢圖

數據來源:公開資料整理

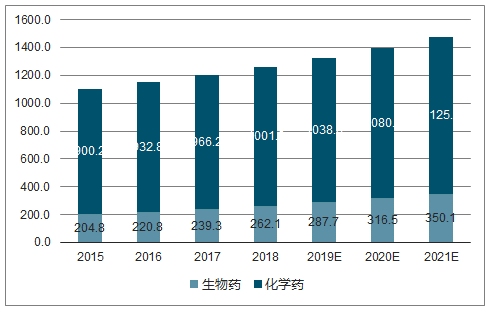

2015-2021E年全球醫藥市場細分及預測圖

數據來源:公開資料整理

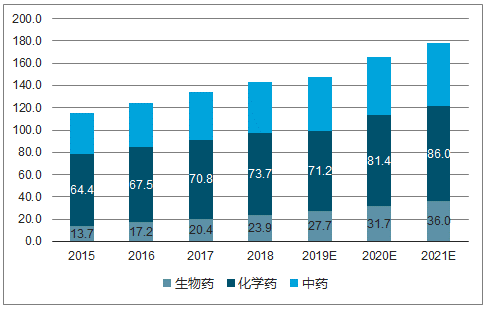

2015-2021年中國醫藥市場細分及預測圖

數據來源:公開資料整理

2015-2021中國醫藥市場規模及預測圖

數據來源:公開資料整理

收入的增長除了支持醫療行業剛需的釋放以外還帶來了居民健康意識的不斷提升。居民對于醫療和藥品的品質要求會逐步提高,未來高水平的醫療服務和創新藥品將會受到青睞。但目前國醫藥產品和服務的供給尚不能完全滿足居民對高品質醫療的需求。這會進一步促進醫藥行業通過并購整合行業資源,促進醫藥企業通過并購快速、高效地獲得研發管線,增強自身競爭力。

國家在政策上加大對藥品醫療器械科技創新支持力度、引進眾多高端科研人才和先進科學技術,國內投融資環境改善,醫藥產業投資基金規模發展壯大,我國創新環境不斷改善。國家宏觀戰略從“仿制藥戰略”向“創新藥戰略”轉變。

相關報告:智研咨詢發布的《2019-2025年中國醫藥品行業市場需求預測及投資未來發展趨勢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醫藥O2O行業市場全景評估及投資潛力研判報告

《2026-2032年中國醫藥O2O行業市場全景評估及投資潛力研判報告》共八章,包含中國醫藥O2O服務企業典型案例分析,中國醫藥O2O市場投資分析,中國醫藥O2O市場發展前景預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢