常見的光伏系統主要由光伏組件、逆變器、匯流箱、支架、變壓器、配電箱、集電線纜等硬件構成。近幾年隨著技術不斷進步,產業鏈發展成熟以及規模化擴張,主要光伏產品價格均出現了快速下降。

核心原因在于光伏電池成本的快速下降,而光伏電池成本下降原因則在于硅料價格的下降、硅片生產技術的快速進步,以及光伏電池技術的快速進步。而逆變器作為光伏電站的核心組件部分,近幾年通過功率提升以及技術迭代,也實現了成本的快速下降。

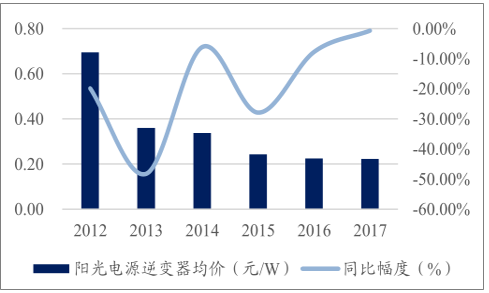

陽光電源逆變器均價圖(元/W)

數據來源:公開資料整理

隨著光伏電站開發經驗的積累,施工組織效率呈現不斷提升、單位施工成本呈現不斷下降的趨勢。預計隨著光伏電站補貼下調,將呈現下降的趨勢。而在政府通過領跑者項目開發的經驗積累下,其余非技術成本有望通過地方政府提供公共服務的形式實現有效降低。

由于顯著的成本優勢,國內光伏行業迅速發展壯大。而隨著金融危機等因素造成的歐美需求下滑,以及隨后歐美啟動針對國內光伏產業的雙反活動,國內光伏產品出口嚴重受限,大批光伏企業陸續倒閉。

2012-2017年期間國內光伏裝機容量從2012年的3500MW迅速增長至2017年的52830MW,增長了15倍,復合增長率高達72.09%。根據國家能源局的統計數據顯示,截至2018上半年,國內光伏裝機總容量僅為154.51GW,全社會總電源裝機容量1730.58GW,光伏占發電設備容量占比約8.93%;2018年上半年光伏發電量823.9億kWh,占全社會用電量32291億kWh的2.55%。

而隨著光伏全產業鏈產品價格的下降,光伏系統成本正快速下降。而非技術成本端,通過優選自然稟賦優秀,同時通過競選基地的方式,由政府承諾提供更方便的接入、更充分的消納以及更好的公共服務降低各企業開發成本已成為一種可行的方式。通過幾次“領跑者”開發經驗的積累,基地招標評選政策正逐步完備,而招標電價正顯示這種方式有望推動光伏電價快速走向平價。

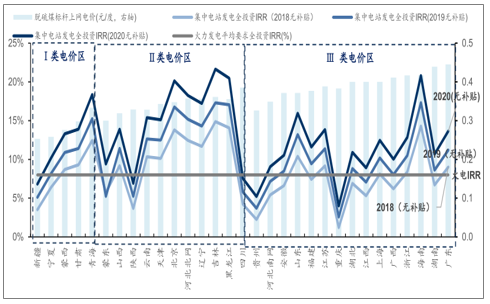

2020年補貼完全退出的情況下,光伏將走出全投資收益率平價之路

數據來源:公開資料整理

需求層面,全社會用電增速維持在6-8%左右,同時國家加強煤電產能退出。供給層面,光伏項目的投資核心驅動力是IRR,目前由于沒有完全實現發電端平價,光伏項目的補貼拖欠問題將導致實際IRR較低,同時造成項目的現金流緊張,一旦平價到來,IRR將恢復到理論值,投資熱情將再次點燃,市場將迎來爆發。

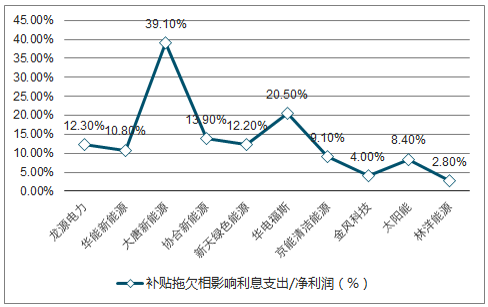

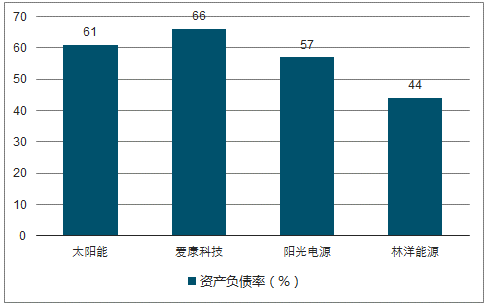

到2018年上半年,各大光伏運營商中,太陽能累計光伏裝機4.2GW,正泰電器累計裝機2.05GW、林洋能源累計裝機1.5GW。對比國企運營商,民企運營商擁有更低資產負債率,而補貼拖放一直是運營商行業回款難的重要問題來源。

國內主要光伏運營商累計裝機及其資產負債率圖

數據來源:公開資料整理

補貼拖欠相對于利潤彈性測算圖

數據來源:公開資料整理

2018年H1,公司開發建設已并網運行的各類光伏電站裝機容量近1.5GW。

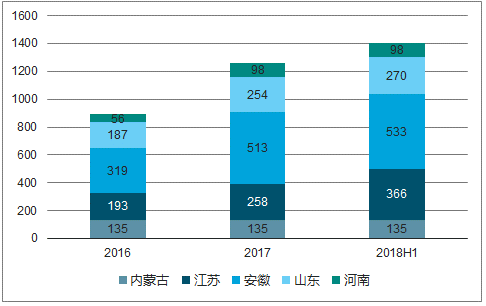

2016-2018H1各地光伏累計裝機圖(GW)

數據來源:公開資料整理

2016-2018H1各地光伏發電量圖(億千瓦時)

數據來源:公開資料整理

林洋棄光率顯著低于全國平均水平圖

數據來源:公開資料整理

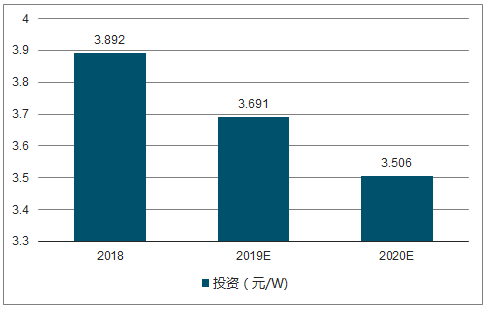

531政策后,制造端各環節產品價格下降壓力增大,其中硅片、電池片、組件環節出現明顯降價,伴隨資金鏈緊張各環節后期降價壓力將進一步加大,預期2018、2020年組件年平均價格分別降到1.35元/W和1.15元/W。

2018-2020年光伏發電投資IRR變化及預測圖

數據來源:公開資料整理

光伏EPC業務周轉快,能有效提升公司資產的利用率,2018年6月,公司已與中廣核簽署11.09億元領跑者EPC合同訂單。匯總2017至2018年上半年公司光伏EPC業務戰略合作框架協議,即使除去國家層面領跑者獎勵指標利好的影響,至2020年公司將累計有至少2GW海內外分布式EPC潛在合作框架協議訂單。

2017年國內各企業光伏EPC業務毛利率圖

數據來源:公開資料整理

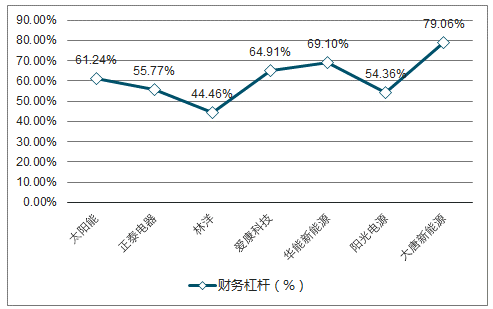

從2017年運營商的資產負債率可以看到,十大運營商的資產負債率均在60%以上,其中大唐新能源的負債率高達80%。對比國企運營商,民企運營商擁有更低資產負債率,而補貼拖放一直是運營商行業回款難的重要問題來源。相較于國企大體量負債,民企則更小受到補貼下放周期長的影響,公司2018年H1資產負債率為44.46%,遠低于行業平均水平,受補貼影響小于行業平均水平,同時也為公司光伏板塊擴張進一步提供杠桿支持。

2017行業可比公司資產負債率資產負債率圖(%)

數據來源:公開資料整理

新能源發展過程雖然有短期波動,但從長期來看替代傳統能源的趨勢是不會變的,過去幾年由于行業處于快速成長期,無論在國家層面還是在個體層面都缺乏對行業整體的把握,導致行業在一段時間野蠻成長后需要一段時間的調整期,從而形成了幾次大周期波動,而從目前的情況看行業發展模式正逐步向常態化和科學化轉變,從最近一些列政策的出臺可以解讀到國家層面對于可再生能源發展的態度是堅決的,并且由過去的補貼+指標規劃“半計劃經濟”模式逐步向集中式總量規劃、分布式放開管理+消除積疾平價上網的“市場經濟”模式轉變。同時運營商有別于制造商,其業績主要受存量項目收益影響,在裝機容量增長和限電改善的大背景下,不會存在技術路徑博弈或產業鏈波動影響,業績增長可靠性高。

相關報告:智研咨詢發布的《2018-2024年中國智能用電行業市場運營態勢及發展前景預測報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)