我國城市化和信息化的進程不斷加快,國民經濟的發展對我國交通系統的要求不斷提高,城市的交通擁堵問題也越來越嚴重,原有交通道路已不能適應社會發展需求了,利用先進的科學技術來解決交通方面的諸多問題已經勢在必行,智能交通應運而生。現階段我國全社會客運量、全社會貨運量情況分析如下:

2008-2017年中國全社會客運量情況

年份 | 旅客運輸量 (萬人) | 鐵路客運量 (萬人) | 公路客運量 (萬人) | 水運客運量 (萬人) | 民用航空客運量 (萬人) |

2008年 | 2867891.96 | 146192.85 | 2682114 | 20334 | 19251.12 |

2009年 | 2976897.83 | 152451.19 | 2779081 | 22314 | 23051.64 |

2010年 | 3269508.17 | 167609.02 | 3052738 | 22392 | 26769.14 |

2011年 | 3526318.73 | 186226.07 | 3286220 | 24556 | 29316.66 |

2012年 | 3804034.9 | 189336.85 | 3557010 | 25752 | 31936.05 |

2013年 | 2122991.55 | 210596.92 | 1853463 | 23535 | 35396.63 |

2014年 | 2032217.81 | 230460 | 1736270 | 26292.93 | 39194.88 |

2015年 | 1943271 | 253484 | 1619097 | 27072 | 43618.4 |

2016年 | 1900194.34 | 281405.23 | 1542758.67 | 27234.4 | 48796.05 |

2017年 | 1848620.12 | 308379.34 | 1456784.33 | 28300.34 | 55156.11 |

資料來源:國家統計局 智研咨詢整理

2008-2017年全社會貨運量情況

年份 | 貨物運輸量 (萬噸) | 鐵路貨運量 (萬噸) | 公路貨運量 (萬噸) | 水運貨運量 (萬噸) | 遠洋貨運量 (萬噸) | 民用航空貨運量 (萬噸) | 管道貨運量 (萬噸) |

2008年 | 2585937 | 330354 | 1916759 | 294510 | 42352 | 408 | 43906 |

2009年 | 2825222 | 333348 | 2127834 | 318996 | 51733 | 446 | 44598 |

2010年 | 3241807 | 364271 | 2448052 | 378949 | 58054 | 563 | 49972 |

2011年 | 3696961 | 393263 | 2820100 | 425968 | 63542 | 557 | 57073 |

2012年 | 4100436 | 390438 | 3188475 | 458705 | 65815 | 545 | 62274 |

2013年 | 4098900 | 396697 | 3076648 | 559785 | 71156 | 561 | 65209 |

2014年 | 4167296 | 381334 | 3113334 | 598283 | 74733 | 594 | 73752 |

2015年 | 4175886 | 335801 | 3150019 | 613567 | 74685 | 629 | 75870 |

2016年 | 4386763 | 333186 | 3341259 | 638238 | 79769 | 668 | 73411 |

2017年 | 4804850 | 368865 | 3686858 | 667846 | 76030 | 706 | 80576 |

資料來源:國家統計局 智研咨詢整理

目前,國內智能交通系統已經從探索階段進入實際開發和應用階段,特別是近幾年,受益于相關鼓勵政策的發布和落實,國內智能交通行業取得了快速的發展。隨著新型城市化建設的推進和智慧城市相關政策的落實,智能交通行業未來發展空間廣闊,行業將迎來持續穩定的增長期。

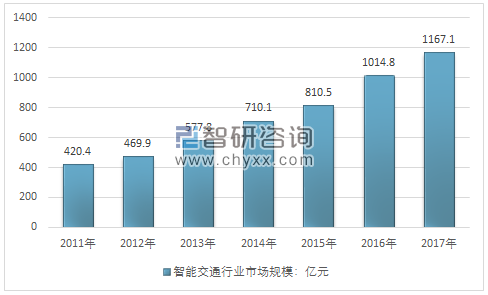

智研咨詢發布的《2019-2025年中國智能交通系統行業市場發展模式調研及投資趨勢分析研究報告》數據顯示:2017年我國智能交通行業市場規模約1167.1億元,同比2016年的1014.8億元增長了15.01%,近幾年我國智能交通行業市場規模情況如下圖所示:

2011-2017年中國智能交通行業市場規模情況

資料來源:智研咨詢整理

在我國發展“一帶一路”戰略的大背景下,中國與“一帶一路”沿線國家將綜合利用“亞投行”、“亞開行”、“世界銀行”等資金投資基礎設施項目,提升沿線國家基礎設施水平,交通基礎設施屬于重點投資領域,這也給中國企業帶來進入“一帶一路”沿線國家智能交通市場的機會,我國智能交通企業將迎來海外市場新的發展機遇。

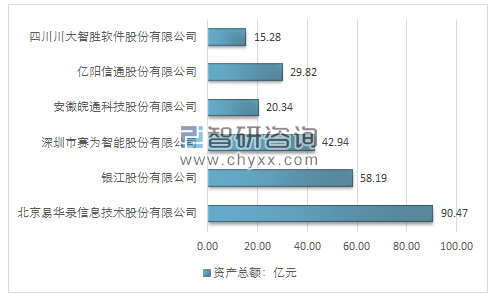

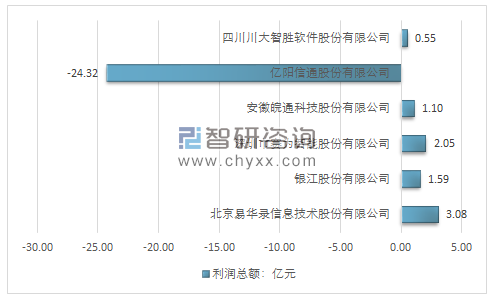

城市智能交通企業以其自身面對的客戶屬性,決定了企業品牌建設的途徑和方式區別于傳統行業,企業核心品牌的建設——技術,市場的培育發展,必將經歷較長階段。分析相關公司年報數據顯示,北京易華錄信息技術股份有限公司資產收益率3.4%、銷售利潤率10.3%,銀江股份有限公司資產收益率2.7%、銷售利潤率8.2%,從代表性企業經營數據可知,中國智能交通系統行業仍然處于投資發展階段,未來發展可期。中國智能交通系統行業主要上市企業經營情況對比分析如下:

中國智能交通系統行業主要上市企業

序列號 | 企業名稱 |

1 | 北京易華錄信息技術股份有限公司 |

2 | 銀江股份有限公司 |

3 | 深圳市賽為智能股份有限公司 |

4 | 安徽皖通科技股份有限公司 |

5 | 億陽信通股份有限公司 |

6 | 四川川大智勝軟件股份有限公司 |

資料來源:智研咨詢整理

2017年中國智能交通系統行業主要企業總資產對比

資料來源:各公司年報、智研咨詢整理

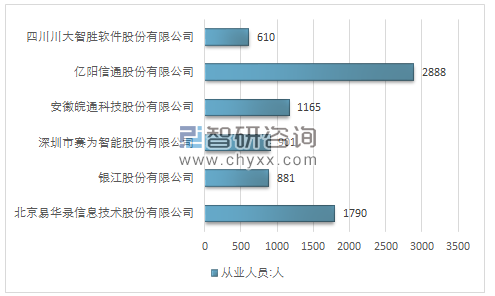

2017年中國智能交通系統行業主要企業從業人員對比

資料來源:各公司年報、智研咨詢整理

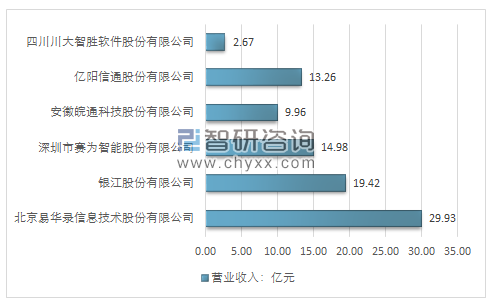

2017年中國智能交通系統行業主要企業營業收入對比

資料來源:各公司年報、智研咨詢整理

2017年中國智能交通系統行業主要企業利潤總額對比

資料來源:各公司年報、智研咨詢整理

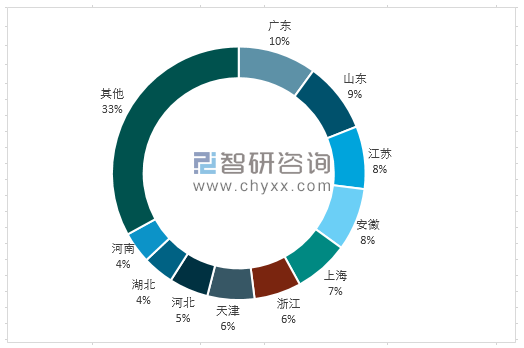

2017年中國智能交通不同地域規模格局:2017年我國城市智能交通市場千萬項目中標前十區域市場規模占比超過65%。

2017年中國城市智能交通千萬項目前十區域市場占比情況

資料來源:智研咨詢整理

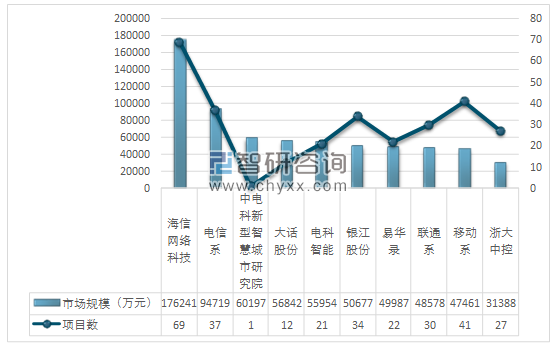

目前交通問題已經成為阻礙城市發展的最大瓶頸,智能交通產業應運而生,在解決城市交通問題上起到重要作用。小項目競爭越來越激烈,大公司在大項目承接上有優勢。近年智能交通行業的大項目逐漸增多,市場集中度在提升。

2018年城市智能交通千萬項目Top10分析

資料來源:智研咨詢整理

近年智能交通行業市場規模已超千億,而我國作為未來交通優先發展的主題,智能交通系統對于提高交通管理效率、緩解交通擁擠、減少環境污染、確保交通安全起到了非常重要的作用,符合國家建設“智慧城市”、“綠色城市”和“平安城市”的要求,得到政策面的大力支持。我國智能交通系統建設將在未來二十年至三十年的時間里達到發達國家的智能交通投資水平,未來的整體市場將持續呈現快速發展的態勢。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國智能交通系統行業市場運營格局及未來前景分析報告

《2026-2032年中國智能交通系統行業市場運營格局及未來前景分析報告》共十一章,包含2021-2025年智能交通系統行業投資機會與風險防范,智能交通系統行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國智能交通行業發展現狀:政策和技術雙驅動力促進行業快速發展[圖]](http://img.chyxx.com/images/2023/0816/dc3004509a52aa67d36dca39fd1f12de1ad64f56.jpg?x-oss-process=style/w320)