互聯網和保險業正加速融合

2013 年被稱為互聯網金融發展元年 ,以“余額寶”上線為代表,我國互聯網金融開啟了高速發展模式。當前,第三方支付逐步成熟,P2P 網貸爆發式增長,眾籌平臺快速起步,互聯網保險和互聯網銀行相繼獲批運營,同時,券商、基金、信托等也開始利用互聯網開展業務,網絡金融超市和金融搜索等應運而生。

保險市場競爭日趨激烈,互聯網、大數據等信息科技的發展,正對保險行業的傳統經營模式產生顛覆性的影響。近幾年來,各家保險公司紛紛通過開設官網商城,推出移動應用、與第三方平臺合作等方式,積極進軍互聯網金融。除了保險行業內不斷進行互聯網轉型外,行業外的資本也看到了互聯網+保險的重大發展機遇,通過各種方式進入保險市場。

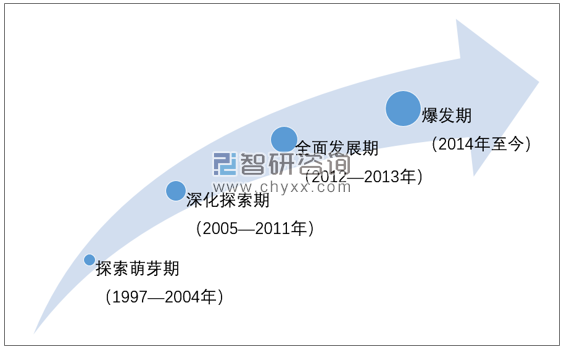

互聯網保險發展變遷歷程

對于傳統保險公司來說,互聯網金融的發展既是一種挑戰,也是一個重大的發展機遇。因此各家保險公司都在探索如何抓住以互聯網為代表的信息技術發展的浪潮,通過開展互聯網金融業務來增強自身的實力,擴大市場份額,應對競爭者的挑戰。

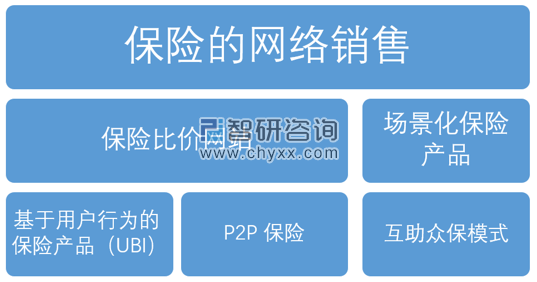

互聯網金融模式下保險業的衍生產品

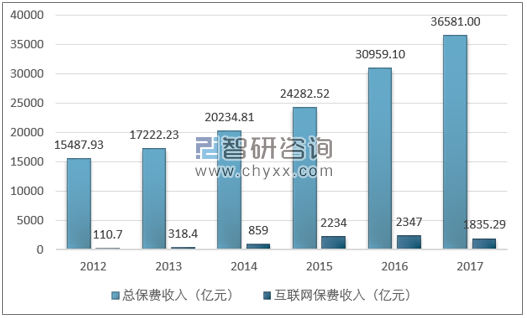

2017年互聯網保險出現負增長,互聯網人身險占據主體地位

中國保險行業協會發布的《2017中國互聯網保險行業發展報告》顯示,2017年互聯網保險保費收入1835.29億元,同比下降21.83%。對于下降的原因,一是投資型業務大幅收縮,二是車險商車改促使線上銷售渠道進一步受到影響,也就說通過互聯網渠道銷售的車險和投資型業務出現較大幅度下降。

2012-2017年保費收入情況

資料來源:保監會

相關報告:智研咨詢發布的《2019-2025年中國互聯網保險行業市場發展模式調研及投資趨勢分析研究報告》

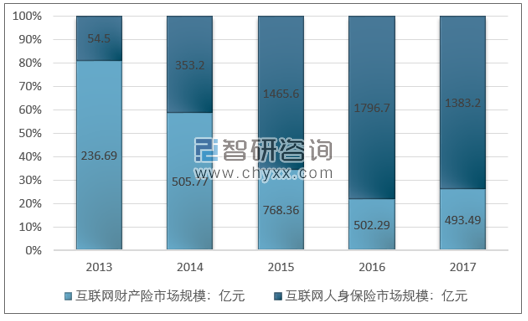

其中,互聯網財產險與互聯網人身險保費收入均有所下降。根據中保協公布的數據,2017年,互聯網財產險和互聯網人身險分別實現保費收入493.49億元和1383.2億元,在互聯網保險保費總收入中占比分別是26.29%和73.71%,互聯網人身險占據大半江山。

互聯網財產險與互聯網人身險保費收入對比

資料來源:中保協

移動互聯網的快速發展促使保險業務不斷向線上遷移

當前,互聯網用戶不斷增加,互聯網普及率穩步提高,其中移動互聯網用戶增長更是迅速。截至2018年6月,我國網民規模達80166萬人,互聯網普及率為57.7%;手機網民規模達78774萬人,網民中使用手機上網人群的占比由2017年的97.5%提升至98.3%;網民手機上網比例繼續攀升。

2013.06-2018.06我國網民規模分析

資料來源:CNNIC

隨著智能手機終端的大屏化和手機應用體驗的不斷提升,手機作為中國網民主要上網終端的趨勢將進一步明顯。移動互聯網服務場景不斷豐富、移動終端規模加速提升、移動數據量持續擴大,在保險產品的選擇購買上,大量新生代客戶傾向于在網上進行比較選擇,而不愿意接受傳統的上門購買或代理人員推銷的模式。尤其是大量熟練使用互聯網技術的 80 后 90 后成為保險消費的主力后,其采用網上消費模式的傾向性更加明顯。這促使保險業務從線下不斷向線上遷移。

互聯網保險將更注重技術和數據的應用

金融科技技術和大數據驅動發展已成為金融行業的共識,保險業也不例外。人工智能(AI)、物聯網、互聯健康和區塊鏈技術或成為影響保險行業未來發展以及競爭優勢建立的重要技術應用。

一些保險公司已經在銷售、客戶識別、客戶服務等方面開始應用人工智能以提高效率。例如,早期的智能投顧(Robo-Adviser)通過金融消費者的年齡、工資、投資目標和風險偏好等一系列參數,自動設計投資組合,較之于傳統的面對面交流更為快捷,成本也更低;而下一階段的智能投顧將基于客戶需求提供更優智慧、基于全球保險和金融產品的投資設計。最初人工智能對于保險業的影響多在于提高客戶互動效率、承保和理賠環節,但隨著時間的推移,人工智能將應用于識別、評估、承保、確認收益來源等環節,并彌補新生代工作人員在經驗上的不足,從而給保險業帶來深遠影響。

物聯網和互聯健康在保險業最主要的應用集中于風險分析和以此為基礎的差別定價,即引入車聯網、駕駛員協助系統(ADAS)根據駕駛行為定價以及通過互聯健康對健康險實現動態定價,引入無人機進行現場勘查和損失評估,這都更有助于互聯網保險公司在降低成本的基礎上提高收益,以及更為主動地進行風險管理,從基于保護轉向主動預防。此外,基于行為的分析還有助于保險公司更深地理解投保人的行為趨勢。

區塊鏈技術的本質是去中心化且寓于分布式結構的數據存儲、傳輸和證明,用數據區塊取代目前互聯網對中心服務器的依賴,使得所有的數據變更或者交易項目都記錄在一個云系統之上。從長遠來說,這超越了傳統和常規意義上需要依賴中心的信息驗證范式,降低了全球“信用”的建立成本,這種點對點驗證將會產生一種“基礎協議”,是分布式人工智能的一種新形式,將建立人腦智能和機器智能的全新接口和共享界面。區塊鏈的廣泛應用,將支持智能合同實現、反欺詐、反洗錢、非公開信息安全性保護等。

此外,技術與安全問題是互聯網保險的隱患。互聯網保險的發展離不開網絡技術的創新發展,安全協議、數據處理、信息加密等網絡技術為互聯網保險發展提供了有力的支持和保障。但是,由于網絡技術也存在漏洞,這就使得互聯網保險面臨著一定的技術與安全風險,這主要來自各類黑客的侵犯和破壞。在全球經濟競爭日益激烈和技術手段不斷發展的背景下,金融網絡逐漸成為各類黑客攻擊的目標,他們利用系統漏洞和缺陷非法進入主機進行各種危害活動,如惡意破壞計算機系統的功能從而竊取信息、詐騙和盜用資金等。此外,計算機病毒通過網絡傳播,導致操作系統癱瘓,形成病毒威脅。互聯網保險依賴于信息技術、互聯網和移動網絡的基本架構,只有設備、軟件、內外部系統之間良好的兼容性才能保障業務連續進行和交易不延遲,從而實現技術上的基本保障和效率。由于網絡的自由開放性,個人信息存在著被泄露的隱患。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國互聯網保險行業市場全景評估及投資前景規劃報告

《2026-2032年中國互聯網保險行業市場全景評估及投資前景規劃報告》共八章,包含海外互聯網保險行業運營經驗借鑒,互聯網保險領先企業經營戰略及業績,互聯網保險行業發展趨勢與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國互聯網保險行業現狀及競爭格局分析:人身險行業集中度下降,財產險市場競爭格局穩定[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)