木門是由木材為主要材料制作門框(套)、門窗的門。木門廣泛適用于民、商用建筑及住宅。相比起鐵門,木門的噪音相對更低,造型更為美觀多樣,以及能夠給家里帶來更溫馨的感覺,因此室內門主要以木門為主。根據構造和用材的不同,目前在市場上比較常見的室內木門有:實木門、實木復合門、夾板模壓門。

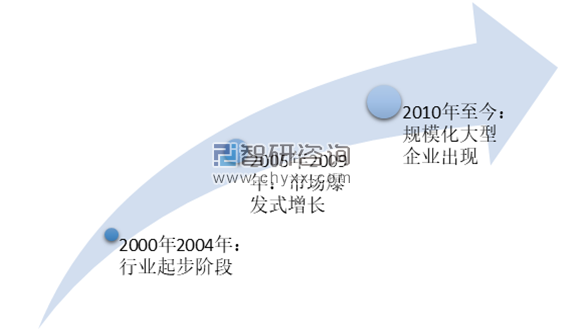

我國木門產業從2000年開始已經經歷了三次重要的產業轉型。

我國木門產業發展歷程

資料來源:智研咨詢整理

(1)2000年-2004年:行業起步階段

在2000年之前,我國木門產業是以傳統的木工制造、即裝修工匠現場打制為主;當時由于建筑房門洞口尺寸非標準化,因此規模化、機械化、工廠化生產時期尚未到來。 中國木門的真正產業化始于21世紀初,隨著中國城鎮化建設的推進與消費者家裝觀念的改變,木門以手工打制生產起步逐步發展為具有一定規模的產業。

(2)2005年-2009年:市場爆發式增長

2005年以來,隨著房地產市場的增長,中國木門行業步入旺盛發展的“黃金周期”,在經歷了手工打制到小作坊制作后,越來越多的木門企業進入了規模化生產的階段,木門行業在建材裝飾業中的地位開始顯現,也吸引了許多其他行業企業與資金進入。這個階段,已出現大廠家開始打破區域限制,跨地域發展,其他相關行業企業也憑借資金優勢進入木門行業。

(3)2010年至今:規模化大型企業出現

目前在全國形成了珠三角、長三角、東北地區、環渤海地區和西南地區等五大生產基地,但國內木門行業中作坊式中小企業仍然居多,尚未出現全國性領導品牌。自2009年起,我國房產調控政策漸嚴,木門行業作為與房地產業緊密相關的行業也有所波動,與此同時,建材裝飾業的環保要求日趨嚴格,許多小型木門生產企業達不到行業標準,這為木門行業提供了行業整合的機遇。這個階段,機械化程度高、規模大、工廠化生產的大型品牌木門企業出現,并引領行業由價格競爭向品牌、設計競爭過渡。

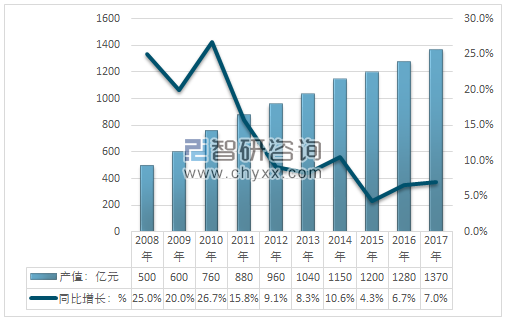

整體來看,我國房地產市場近十多年一直處于波動上升的發展趨勢,給我國木門行業的產業發展提供了良好的成長空間。2017年我國木門行業市場規模約1325.82億元,同比2016年的1236.55億元增長了7.22%。近幾年我國木門行業市場規模情況如下圖所示:

2007-2017年中國木門行業規模情況

資料來源:智研咨詢整理

根據智研咨詢發布的《2019-2025年中國木門行業市場競爭格局及投資風險預測報告》數據顯示:下游市場的需求擴張,促使我國木門產量在2015年突破1億樘規模,2017年我國國內木門產量為11950萬樘,同期出口數量約為391萬樘,進口數量為5萬樘,國內木門表觀消費量為11564萬樘。

2007-2017年我國木門產品供需平衡統計圖

資料來源:智研咨詢整理

木門行業是符合我國國情的傳統產業,目前仍處于快速發展時期,我國不僅是世界上最大的木門制造中心,同時也是最大的木門消費市場。

我國木門行業產值從2005年的240億元增長至2017年的1370億元,每年以新增100億元左右的規模高速發展,是建材行業增長速度最快的行業之一。 我國平均每年城鎮化率提高一個百分點,就新增城鎮人口超過1千萬人,從而帶來規模龐大的建設工程和消費需求。

2008-2017年我國木門行業產值及增速走勢圖

資料來源:中國木材與木制品流通行業年鑒、智研咨詢整理

2017年我國城鎮化率為58.52%,其發展空間巨大,未來隨著我國城市化率的進一步穩步提升,住房需求的增長將成為我國木門需求及木門產業規模擴大的重要推力。

我國木門產業從十年前產值500億元發展至2017年的1370億元,持續增長的市場吸引了大量家具建材生產企業進入。行業企業規模也在十年間得到了有效補充。

木門企業的生產經營大多屬于定制化生產,在發展到一定規模后,生產和產能的瓶頸往往是制約企業進一步發展壯大的重要因素。目前行業普遍存在著企業規模偏小、生產效率不高、產品質量不夠穩定等特點。木門行業標準的滯后和定制化生產制約了行業企業的進一步做大做強。

截至 2017 年,行業內初步達到工廠化生產木門的企業就有大約6000 家,行業 CR2 不足 5%,整個行業呈現出企業規模偏小、同質化嚴重、行業競爭激烈等特點。

國內木門行業經過十余年的發展,已初步從過去小規模分散的作坊式生產,轉變為規模化、品牌化、集成化發展,并形成了產業集群。目前全國主要有六大木門生產基地:珠三角、長三角、東北地區、環渤海地區、西南地區和西北地區。木門企業的區域集群,有利于降低企業的生產成本和交換成本,形成規模經濟效益和范圍經濟,促進行業標準化并提升企業的市場競爭力。

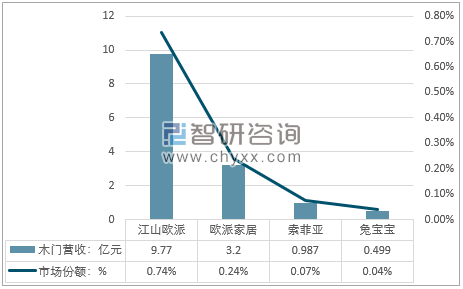

2017年中國木門行業重點企業木門營收及市場份額

資料來源:公司財務公報、智研咨詢整理

其中江山歐派的木門營收規模逼近10億元,占市場份額比例的0.74%。江山歐派是我國木門行業進入較早的企業,是國內首家木門上市公司。在木門行業的競爭中具有一定的優勢,包括營銷網絡、低成本規模化生產、品牌優勢以及研發實力等,推動了江山歐派在木門市場的占有率持續上升。

隨著行業內領先企業的規模不斷擴大,未來將產生一批規模大、機械化程度高的大型木門生產企業,木門行業領軍企業的市場占有率將得到提高,行業集中度得到加強。此外,隨著大型木門企業的營銷網絡逐步完善,其品牌化運作能力增強,將帶動木門行業進一步成熟,在未來的幾年內,有望出現全國乃至世界知名的木門品牌。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國木門行業競爭現狀及投資策略研究報告

《2026-2032年中國木門行業競爭現狀及投資策略研究報告》共十三章,包含2021-2025年木門行業重點企業,2026-2032年中國木門行業投資分析,2026-2032年木門行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國木門行業全景分析:行業規模化發展,市場集中度有望持續提升[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中國木門行業市場規模及重點企業對比分析:歐派家居優勢明顯[圖]](http://img.chyxx.com/2021/11/L9104AX963_m.jpg?x-oss-process=style/w320)