一、免稅:多因素刺激海外消費回流,海南將處政策紅利機遇期

1、中國消費者已成全球奢侈品消費主力,但多流向境外

我國消費者是全球奢侈品的消費主力。 2017 年全球奢侈品消費總額達 2620 億歐元(約合 1.96 萬億人民幣),我國購物者是全球最大的奢侈品消費群體,占據了 32%的份額。這主要是源于我國人均消費水平的不斷提高,以及我國消費者對于奢侈品消費的偏好,促使我國消費者奢侈品消費在全球占比不斷增加。

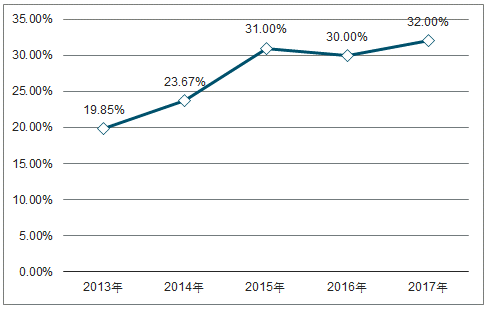

而內地消費者中絕大多數奢侈品消費在境外。 即便我國是全球奢侈品消費大國,可是內地消費者在境內消費的奢侈品占比不到四分之一,有超過四分之三的消費均留在了境外。

我國消費者是全球奢侈品的消費主力

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國賓館餐飲市場專項調查及發展趨勢分析報告》

內地消費者在境內消費奢侈品的比例

數據來源:公開資料整理

2、中國代購在韓消費規模超境內整體免稅規模,后續或將明顯改善

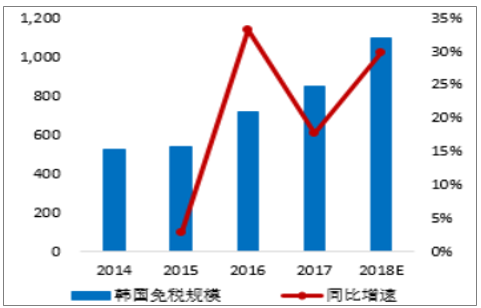

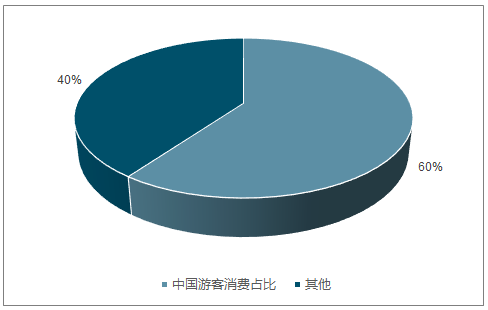

韓國是全球最大的免稅市場,2017年,韓國免稅市場規模達到了 848.3 億元,同比增長 17.82%;其中,中國游客消費額超500億元,占比達 60%;而中國游客在韓消費的免稅規模中代購的比例則達到了80%。

2018H1,韓國免稅市場規模達到了 551 億元,全年預計突破千億;若按 2017 年中國代購在韓消費免稅比例(48%左右)加以換算, 2018 年中國代購在韓消費免稅規模預計將超 500 億人民幣。

韓國的免稅市場規模之所以如此龐大,與其免稅店給予代購旅行團高額回扣有著很大的關系,回扣比例達 20%-40%。

根據韓國最大的中文報業集團《亞洲經濟》信息, 韓國政府正式開始考慮管制免稅店攬客回扣問題。韓國文化體育觀光部近日與主要免稅企業的負責人舉行了非公開懇談會,就限制攬客回扣問題搜集意見。文體部議員曾 3 次在國會提議修訂《關稅法》,限制免稅店攬客回扣上限。

韓國免稅市場規模(億元)

數據來源:公開資料整理

韓國免稅行業中國人消費比例

數據來源:公開資料整理

韓國免稅市場中國人消費規模中代購比例

數據來源:公開資料整理

3、中免在境內免稅市場一家獨大,將充分受益于消費回流的大趨勢

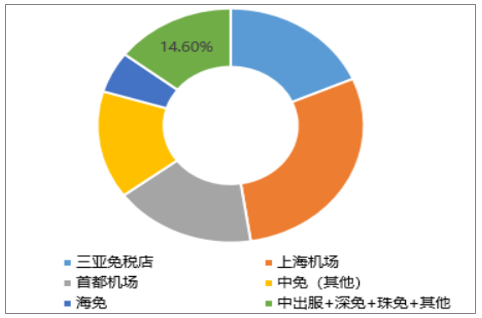

據測算,2018 年我國境內免稅市場規模已超 400 億元,其中,中免一家獨大,所管理的免稅市場規模占比已超 85%;后續,若海外免稅回流趨勢明顯,中免將充分收益。

2018年中國境內免稅市場規模分布測算

數據來源:公開資料整理

二、景區:門票降價政策落地,估值處在底部區域,靜待基本面復蘇

今年十一客流整體增速創 08 年來新低, 首次增速不及 10%,十一期間全國共接待國內游客 7.26 億人次,同比增長 9.43%,十一黃金周客流增速數據與公路(10%)和民航(8.7%)增速較匹配;實現國內旅游收入 5,990.8 億元,同比增長 9.04%,雙雙創下近 08 年以來新低, 人均消費也是近年來首次增速下滑,預計與門票降價相關。例如: 2018 年上半年國內旅游人數增速 11.4%,低于2017 年上半年 13.5%和全年 12.8%的增速;另外與出境游分流以及整體消費信心走弱等因素有關。

歷年十一黃金周游客接待量情況

數據來源:公開資料整理

歷年十一黃金周國內旅游收入情況

數據來源:公開資料整理

歷年十一黃金周國內旅游客單價情況

數據來源:公開資料整理

歷年國內游游客接待量情況

數據來源:公開資料整理

歷年國內旅游收入情況

數據來源:公開資料整理

三、旅游演藝行業:處于快速成長期,馬太效應明顯

國內文化消費需求旺盛,居民旅游從粗獷式“到此一游”向文化旅游轉變。從整體文化產業來看,根據美日等發達國家經驗,在人均 GDP 達到 3000 美元之后,文化產業消費需求有一個快速增長的過程,一直持續到人均 GDP 邁過 3 萬美元之后才有所放緩。 2017 年中國的人均 GDP 已經達到 8,000 美元以上,目前正是文化消費需求快速釋放的過程。根據統計, 2017 年全國旅游演出實際票房收入為 51.46 億元/+19.6%, 旅游演出觀眾人數 6,821 萬人次/+26.5%。

2012 年以來全國旅游演出票房情況

數據來源:公開資料整理

2012 年以來全國旅游演出觀眾人數情況

數據來源:公開資料整理

主題公園演出是旅游演出最高效的部分。旅游演出主要分為劇場演出、實景演出、主題公園演出三個部分。 2017年, 主題公園類旅游演出劇目數量 26 臺,僅占總臺數的 9.6%,而票房收入卻占到旅游演出總票房的 45.3%;實景類演出劇目數量為 74臺,貢獻票房 28.3%;劇場表演類旅游演出劇目數量 168臺,占總臺數的 62.9%,票房收入只占到 26.4%。 可以看出,主題公園演出票房較為高效。

2017年全國旅游演出細分類型的市場占比情況

數據來源:公開資料整理

知名演出帶動作用顯著,主題公園類旅游演出票房不斷創新高。 2017 年主題公園類旅游演出共 26 臺,代表演出主要有宋城演藝的千古情系列、 華夏文旅的《閩南傳奇》、 長隆的《魔幻傳奇Ⅱ》等演出項目,單臺劇目的平均票房約為 8,962 萬元,遠高于劇場演出的 794 萬元和實景演出的 1,945 萬元。 2017 年主題公園類演出實現票房收入 23.31 億,同比增長 16.7%,演出 16,122 場,觀眾數量 3,417 萬人次。

主題公園類旅游演出票房情況

數據來源:公開資料整理

2017 年主題公園類旅游演出票房分布

數據來源:公開資料整理

旅游演藝行業馬太效應明顯,形成“1+3+N”主體結構,宋城處于行業龍頭地位。又見、印象系列、千古情系列、山水盛典系列、長隆系列自 2013 年起就穩居旅游演藝行業前四名,其中千古情系列增長迅猛, 2015 年反超又見、印象系列成為行業第一, 2016/2017 年千古情系列收入占行業總收入比重分別達 31.9%/27.8%,龍頭地位顯著。

2013-2017 全國旅游各系列演出票房收入占比

數據來源:公開資料整理

四、酒店行業:同店入住率下滑,漲價和中高端門店快速擴張延續

星級酒店17年全面復蘇, 營業利潤創歷史新高

9 月 30 日,文化和旅游部公布了 2017 年度全國星級飯店統計公報,截止 17 年底,全國星級飯店統計管理系統中共有 10645 家星級飯店,其中一星級 82 家,二星級2,026 家,三星級 5,166 家,四星級 2,525 家,五星級846家。納入統計范圍內的9,566 家酒店實現經營利潤 72.47 億元,連續兩年轉正且創新歷史新高,星級酒店經營全面回暖, 五星級延續強勁表現,其中五星級酒店經營利潤達到 65.57 億元,三四星級全面扭虧。

歷年星級酒店經營情況(億元)

數據來源:公開資料整理

五、出境游行業:多重不利因素導致 18Q3 行業增速下滑,二線城市接棒一線城市成為增長主力軍

10 月出境游行業出現結構性變化。今年十一之后出境游目的地出現結構型變化,港澳臺短途線路表現較好,韓國游仍處于快速恢復狀態,日本、泰國等目的地數據下滑,越南游恢復速度較快,澳洲、歐洲游尚無明顯起色,非洲游占比依然較小。港澳臺短途游表現較好的原因在于廣深港高鐵的開通使交通變得十分便利。

在目前的市場環境下,出境游行業短期發展前景難言樂觀。國際民航客運量維持較高增速,但較上半年明顯下滑。除港澳臺游外, 航空出行是多數出境游客的出行方式。據民航局統計, 2018 年 1-9 月我國國際航線民航客運量達 4,776 萬人次,同比增長 15%,其中 3-6 月份增速均在 20%左右, 7、 8 月份增速仍保持在兩位數, 9 月份增速下滑至 10.5%,較上半年明顯下滑。

2016 年以來國內/國際/地區航線民航客運量同比增速走勢

數據來源:公開資料整理

六、餐飲行業:行業規模巨大,高度分散,火鍋是個好賽道

限額以上餐飲收入增速持續低于社會餐飲增速, 18 年行業增速放緩。 2013 年控三公以來餐飲市場整體增速由 15%下降到 10%,限額以上餐飲業增速有所提升,由原來 5%左右提升至 7-8%,正餐業務仍然由于準入門檻低,標準化難度大,地域餐飲習慣差異,市場集中度非常低,競爭激烈,而缺乏大型連鎖化企業。社會餐飲收入增速自 13 年以來一直高于限額以上企業餐飲收入, 15 年之前增速低于社零總額增速,之后基本趨同, 隨著餐飲 O2O 市場蓬勃發展,大眾化餐飲市場呈現良好發展趨勢。

社會餐飲增速高于限額以上餐飲收入

數據來源:公開資料整理

中餐主導,市場高度分散。根據數據顯示,中國餐飲服務市場穩步快速增長,行業總規模由 2013 年 2.64 萬元增長至 2017 年 3.96 萬億, CAGR達 10.7%,預計 2017 至 2022 年將保持 CAGR9.6%增速,達到 6.28 萬元,其中,中餐是最大組成部分,2017 年市場占比達到 80.5%,2013-2017 年 CAGR 達 9.9%;但市場高度分散,獨立管理的餐廳收入規模占比達到 81%,火鍋是中餐中最大的細分市場。

餐飲市場規模穩健增長(十億元, %)

數據來源:公開資料整理

1、餐飲行業:火鍋是個好賽道

火鍋市場能夠出大公司有點必然性。國內火鍋主要分為三類,川式、粵式和蒙式,又以麻辣口味聞名的川式火鍋為主導,占市場份額 64.2%,而辣是一種天然可以上癮的味覺體驗,能夠增加客戶的消費頻次;其二火鍋具備良好的社交性(與麻小火爆類似);其三,火鍋是一個非常高標準化的產品,擺脫對大廚的依賴;其四,火鍋受到全國各地消費者的喜愛,受眾市場廣。

火鍋是中餐中增速最快的分部。根據數據顯示,火鍋市場由2013 年 2,813 億元增長至 2017 年 4,362億元,CAGR 達 11.6%,超過餐飲市場增速,預計 2017 至 2022 年將保持 CAGR10.2%增速,為中餐市場增速最快的分部,2022 年收入有望達到 7,077 億元;火鍋餐廳也有 2013 年 40.6 萬家增加至 2017 年60.1 萬家,2022 年將達到 89.6 萬家。

火鍋市場規模穩健增長(十億元, %)

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)