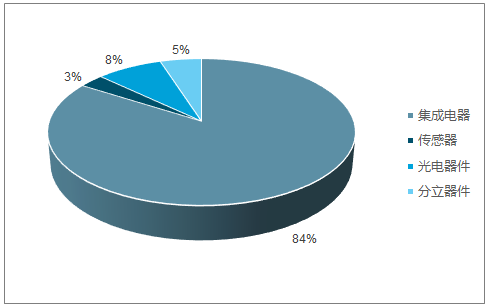

據調查數據顯示,2017年全球半導體銷售額高達4122億美元,其中集成電路銷售額3432億美元,占比84%,剩余的16%分別由光電器件(8%)、分立器件(5%)、傳感器(3%)構成。集成電路是半導體最主要、也是技術難度最高的產品。

2012-2018年全球半導體銷售額圖

數據來源:公開資料整理

2017年全球半導體構成圖

數據來源:公開資料整理

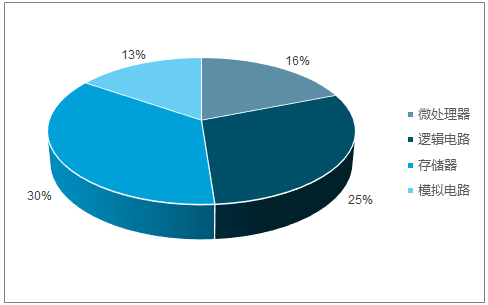

2017年集成電路構成占比圖

數據來源:公開資料整理

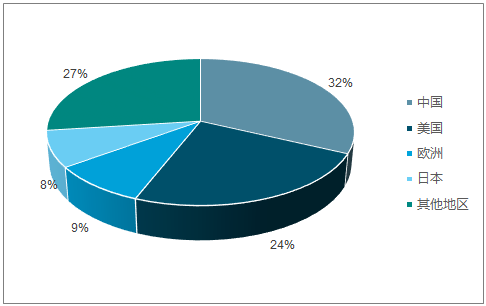

21世紀之后,隨著PC和智能手機的普及,以及人工智能和區塊鏈技術的發展,全球半導體銷售額持續上升。根據調查數據,2017年全球半導體銷售額4122億美元,其中集成電路銷售額3432億美元。大陸作為全球最大的電子制造中心,半導體銷售額全球占比約30%,2017Q4全球占比32%。2017年大陸地區集成電路銷售額達到1030億美元,市場需求龐大。

2017年全球半導體銷售額區域分布圖

數據來源:公開資料整理

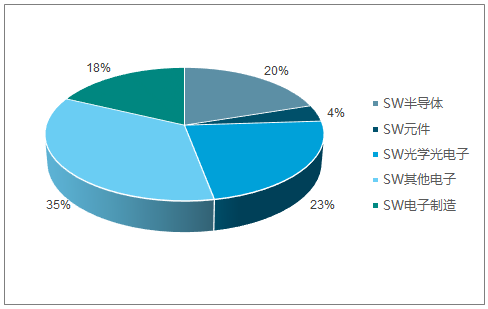

2018Q3SW電子細分板塊的商譽規模圖

數據來源:公開資料整理

2018Q3SW電子細分板塊的商譽占比圖

數據來源:公開資料整理

2017年中國集成電路產業規模達5411億元人民幣,同比增長24.80%。按照國際通行準則,僅設計業的產值才可以計入集成電路產品的銷售,2017年中國集成電路設計業產值為2074億元,按照匯率折算,合計美元302億美元。302億美元的供給量無法滿足1030億美元的需求量,中國集成電路自制率僅為29%。

2010-2017年中國集成電路及設計業產值及增速圖

數據來源:公開資料整理

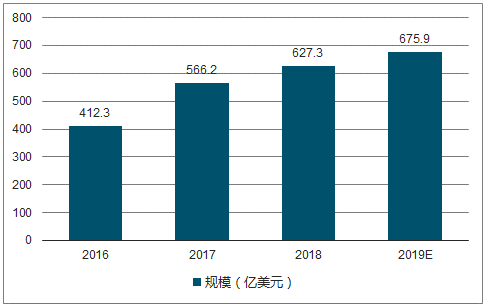

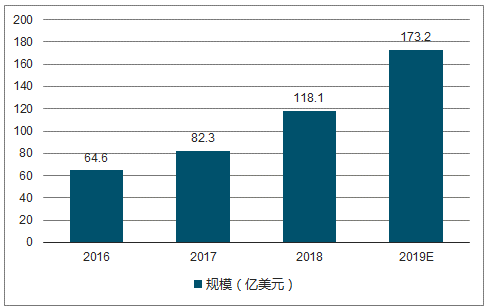

2017年全球半導體設備市場規模566億美元,2018年將達到627億美元,同比增長10.8%。2017年大陸半導體設備市場規模約82.3億美元,全球占比14.5%。2018年達到118.1億美元,同比增長43.5%,2017年設備市場全球排名第三。預計2019年有望上升到第二的位置,大陸半導體設備市場空間巨大、成長迅速。

2016-2019年全球半導體設備市場規模及預測圖

數據來源:公開資料整理

2016-2019年中國半導體設備市場規模及預測圖

數據來源:公開資料整理

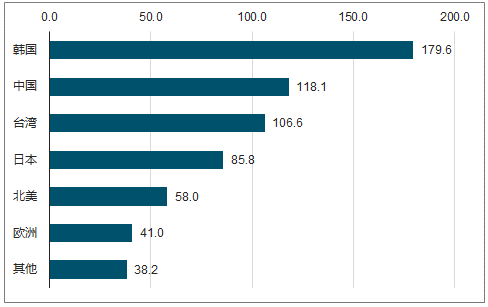

2018年大陸半導體設備市場國家分布預測圖

數據來源:公開資料整理

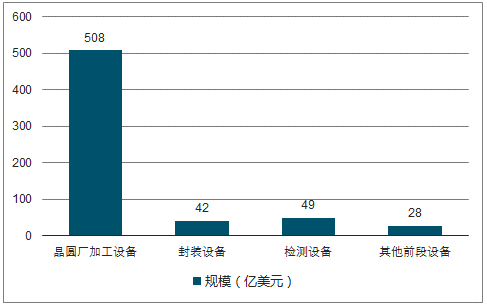

根據調查數據顯示,2017年全球半導體設備市場達到566億美元,其中晶圓加工設備/封測設備/檢測設備/其他前段設備分別為455億美元/39 億美元/47億美元/25億美元。根據調查數據顯示,晶圓加工設備中,光刻機、刻蝕機、PVD設備、CVD設備、量測設備、離子注入機、CMP設備、擴散設備占比分別為30%/20%/15%/10%/10%/5%/5%/5%。各細分市場空間均較大,按照2017年全球晶圓加工設備455億美元來計算,最小的細分市場空間亦超過20億美元。

2018年全球半導體設備構成圖

數據來源:公開資料整理

晶圓加工設備投資占比拆分圖

數據來源:公開資料整理

2017國際巨頭應用材料、拉姆研究、東京電子、ASML研發投入分別為17.7億/11.9億/8.7億/14.7億美元,收入占比分別為12%/11%/9%/14%。國內龍頭北方華創由于體量尚小,研發投入1.1億美元,收入占比33%。國際巨頭研發投入遠高于國內企業。國內企業還需要借助政策優勢,繼續加大研發投入,突破核心技術。

2017年各龍頭研發費用及占比圖

數據來源:公開資料整理

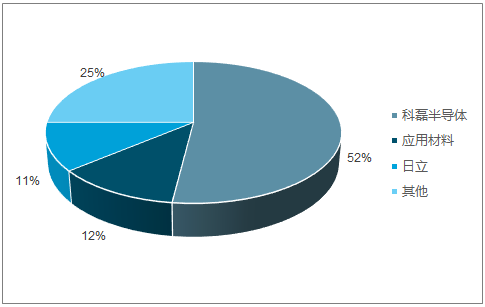

目前集成電路測量設備全球主要的供應商是科磊半導體,占據全球超過52%的市場份額,其次是應用材料(12%)和日本日立(11%),市場格局集中度較高,科磊半導體在測量設備領域優勢突出。國產企業主要代表是上海睿勵科學儀器公司,睿勵科學目前具備12英寸全自動光學膜厚測量系統、12英寸全自動光學關鍵尺寸和形貌測量系統、自動宏觀缺陷檢測系統等測量設備,國內技術領先,其300mm硅片光學測量設備(TFX3000)于2014年獲得三星數臺訂單,并于2018年獲得三星的重復訂單。

全球質量測量設備市場競爭格局圖

數據來源:公開資料整理

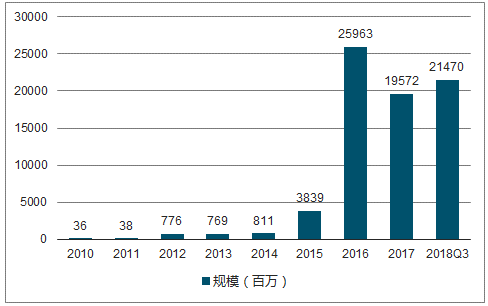

截止2018年3季度,A股半導體企業的商譽總和約為215億,在2010年至2018年半導體行業經歷兩輪大的并購潮,第一次發生在2012年,商譽規模增同比激增了20倍,第二次行業大規模并購發生在2015-2016期間,整個行業的商譽在2015年和2016年先后大幅上漲了374%和576%。

2010-2018Q3A股半導體企業商譽規模圖

數據來源:公開資料整理

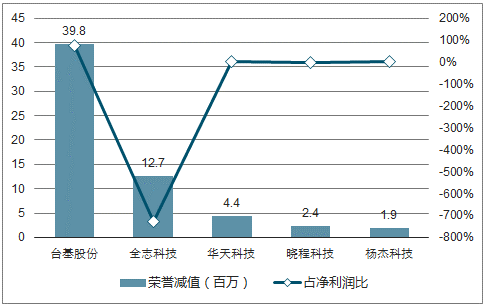

隨著行業商譽的累積,行業內公司發生商譽減值的數量也在增長,以2017年作為觀測窗口,2017年A股半導體行業一共有5家企業發生商譽減值,其中商譽減值規模最大的是臺基股份,減值規模接近4000萬,占當年凈利潤的比例高達75%,減值風險最高。

2017年發生商譽減值的5家公司及占凈利潤比例圖

數據來源:公開資料整理

雖然政府監管層面開始放松對于行業并購重組的限制并且出現積極鼓勵行業并購的信號,但是國際環境對我國半導體企業出海并購并不樂觀。中美貿易摩擦加劇的背景下美國政府美國開始警惕中國海外投資的步伐,而且歐盟也開始釋放同樣的信號,歐盟計劃首次草擬條例,要在全歐盟范圍內阻止可能威脅到國家安全的外國投資項目。中國半導體產業通過外延式并購完成了初期的技術積累,在中國集成電路發展的下半場很難再通過海外并購的發展模式實現進一步的突破,自主發展將成為下一個階段發展的核心。由于中國是全球電子產品制造基地也是全球最大的電子產品消費市場,巨大的下游需求成為半導體產業快速發展的推動力,而且中國在半導體全產業鏈的發展相對均衡,具備完整的半導體產業鏈,疊加在國家大基金入主核心半導體公司之后積極引導各個環節的協同發展的優勢,我們認為下個階段中國半導體產業自主發展將成為主旋律。

相關報告:智研咨詢發布的《2019-2025年中國半導體設備行業市場供需預測及發展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國半導體設備電源行業市場競爭態勢及未來趨勢研判報告

《2026-2032年中國半導體設備電源行業市場競爭態勢及未來趨勢研判報告》共八章,包含中國半導體設備電源行業鏈結構及全產業鏈布局狀況研究,中國半導體設備電源行業重點企業布局案例研究,中國半導體設備電源行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國半導體專用設備行業全景速覽:半導體工藝技術進步推動行業高精密化與高集成化發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)