一、中國疫苗行業市場發展現狀

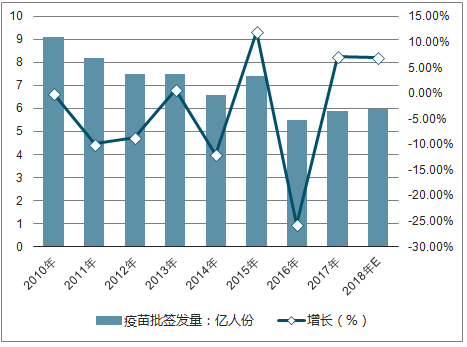

近年來我國疫苗批簽發量呈下滑趨勢,其原因也較為綜合,主要為2015年我國新生兒數量出現下滑帶動疫苗行業的整體需求出現小幅度下降;當下疫苗產品市場逐漸達到飽和,需要靠新增人口帶來增量,而新的疫苗產品在2012到2015年期間由于研究周期較長并未上市,增速放緩;政策與事件因素短期內對疫苗行業帶來不利影響。

隨著人類社會的發展,各種新型傳染病不斷出現,如傳染性非典型性肺炎、高致病性禽流感、新型甲型H1N1流感等。這些疾病傳播速度快、致死率高,在世界范圍內造成了巨大的恐慌。這些新出現的傳染病,目前尚未有治療的特效藥,疫苗仍是主要的控制和預防手段。

2018年11月11日,《中華人民共和國疫苗管理法(征求意見稿)》開始征求公眾意見,其中對疫苗的研制和上市許可、生產和批簽發、疫苗流通等各個環節都有涉及,處罰力度加大,并鼓勵疫苗生產企業的規模化、集約化發展。未來我國疫苗行業市場集中度將進一步提升。

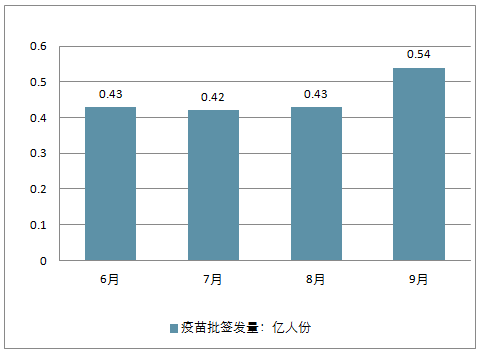

2010-2018年6-9月中國疫苗批簽發量情況

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國疫苗行業市場運行態勢及投資戰略咨詢報告》

2010-2018年中國疫苗批簽發量及增長情況

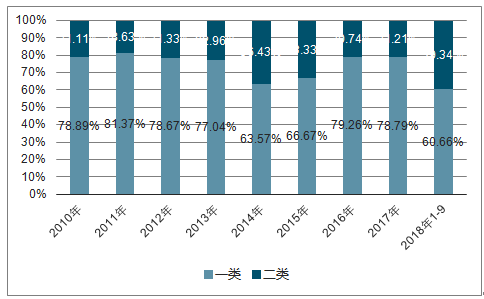

此外,我國一類疫苗與二類疫苗的批簽發數量均呈下降趨勢,其中二類疫苗在2016年下降顯著,主要是因2016年山東疫苗事件所帶來的不利影響。而就在2016年山東疫苗事件發生后,國家便對《疫苗流通和預防接種管理條例》進行修改,并退出《國務院辦公廳關于進一步加強疫苗流通和預防接種管理工作的意見》,對疫苗行業實行一票制,減少中間的流通環節;通過調整,疫苗的流通配送由網狀變為線狀,疫苗生產商最直接或委托配送給縣疾控中心,流通環節能更好把控監管。

目前,在我國疫苗行業中,二類疫苗占主導。2013-2017年,年復合增長率達到4.9%,一類疫苗僅為1.1%。按這樣的發展趨勢來看,2017年后,二類疫苗仍將快速增長,到2022年,市場規模有望達到59.4億元,復合增長率將達到26.2% 。

2013-2022年中國一類、二類疫苗市場情況

2018年月,國家藥品監督管理局通告長春長生生物科技有限公司的凍干人用狂犬病疫苗的生產存在記錄造假行為,迅速引發全國輿論。長生生物事件爆發,成為今年最引人注目的惡性疫苗安全事件。

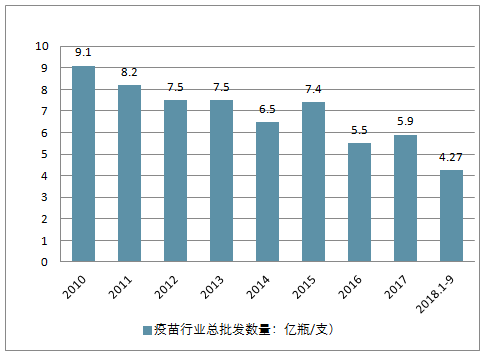

2010-2018年前三季度中國疫苗行業總批發數量走勢

按批簽發口徑測算,我國疫苗產值在2013年達到頂峰,為174億元,此后呈現逐年下滑態勢。2017年,中國疫苗產業已降至137億元,同比下滑6.2%;今年在長生生物疫苗事件影響下,產值預計進一步縮水至125億元。

2010-2018年前三季度中國疫苗行業產值走勢

2010-2018年前三季度中國一類、二類疫苗批簽發量占比

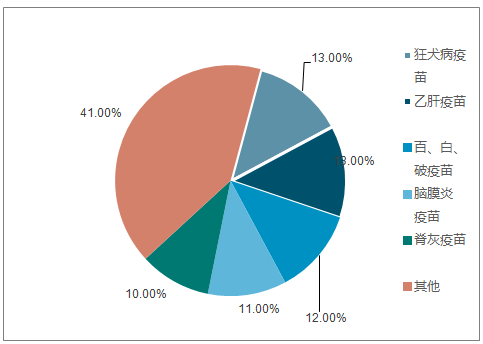

2018年前三季度,我國共簽發了21類疫苗,從簽發量角度來看,狂犬病疫苗,乙肝疫苗的批簽發量均超過5000萬(瓶、支);百、白、破疫苗,腦膜炎疫苗,脊灰疫苗,乙腦疫苗,批簽發量均超過4000萬(瓶、支),位列第二梯隊;麻、腮、風疫苗,甲肝疫苗,手足口疫苗,水痘疫苗等四類疫苗在前三季度的批簽發量也超過了1000萬(瓶、支)。

從簽發量比重來看,狂犬病疫苗、乙肝疫苗批簽發量占比最大,均為13%;其次是百、白、破疫苗,占比12%;腦膜炎疫苗、脊灰疫苗比重也達兩位數,分別占到11%、10%;前五產品批簽發量合計占比接近60%。

2018年前三季度中國疫苗產品批簽發量占比

最后,在生產企業方面,2018年前三季度,我國疫苗市場產品主要來自于42家公司,其中國內企業38家,國外企業4家(默克、賽諾菲、葛蘭素史克、輝瑞)。其中,武漢生物批簽發量最多,占比高達18%,大幅領先其他企業。

2018年前三季度中國疫苗行業競爭格局情況

二、中國疫苗行業的發展之路

近年來,發現越來越多的內地人赴香港注射疫苗,可以看出這已是一條運作成熟的產業鏈。他們除了瞄準了兒童疫苗市場的部分醫務所外,還有背靠女性宮頸癌疫苗的代理人。目前,赴港接種疫苗的產業鏈發展相當成熟,一種是由專業醫療代理人牽頭,價格會根據接種疫苗的人數決定。以HPV疫苗為例,總價格在2400-4500港元間,即每針800-1500港元。而另一種是由香港保險代理人牽頭,相信很多人發現有不少保險代理人在各大論壇上宣傳宮頸癌疫苗的好處,吸引不少人前來咨詢;而因這種疫苗需要接種三次,這么一來就給這些保險代理人3次接觸機會,從而間接促成生意。

國內疫苗產業如日中天,研發能力卻很“虛弱”

根據國家食品藥品監督管理局的數據,中國目前共有疫苗生產企業36家,可以生產預防27種疾病的49種疫苗,年出口能力據估計可達到10億劑,在產能上,中國已成為名副其實的疫苗生產大國。

然而, 國產疫苗在產能和關鍵技術上與國際先進水平相比仍有巨大的差距。如我國開發的品種大多為單價疫苗、減毒活疫苗等傳統疫苗品種,而國外上市的疫苗多以聯苗、滅活等新型疫苗為主。在開發過程中還存在著種種技術問題:見效慢、免疫抑制、前期治療手段對疫苗使用的影響等,可見中國疫苗行業整體創新和研發能力不足。

我國疫苗產業啟動相對較晚,整體上跟跨國公司相比較,在研發、生產質量控制等方面有一定差距,確有一些現在仍在使用的疫苗,例如脊髓灰質炎減毒活疫苗等屬于技術落后的疫苗品種。

來自世界五大疫苗企業之一賽諾菲巴斯德的董事長宇學峰也表示,目前國產疫苗雖然價格相對便宜,但和國際知名企業產品相比,在質量上仍存在著較大差距。

推進疫苗新技術應用不夠積極,缺人缺錢缺政策

1、疫苗研發成本過高,國內補償機制不完善,廠商不愿研制

一個創新疫苗的研發過程國內需要約 10 年時間,仿制或仿創疫苗的研發也需要 5-8 年時間。研發出來后,提交相關部門審批,一般新藥從研發到臨床到申報到審批到上市最少需要3~4年。暫不說制備疫苗的過程復雜,技術操作要求高,治療費用較高,推廣程度不高等致命因素,如此高昂的時間成本,沒有任何一個廠商愿意等待。

隨著技術的更新、質量標準的提高及審批程序的規范,研發費用還會繼續上升。疫苗制造商發現同等研發費用的治療藥物要遠遠高于研發疫苗的受益,不愿意進行新疫苗的研制非常正常,除非國家能給予他們一些保證,比如對疫苗的生產廠商減免稅賦,比如能以巨大市場中可觀的利潤償還廠商所投入的巨額投資等等。

中國疾控中心主任王宇表態:“目前疫苗的新技術不是沒有,國際上也有運用,但是由于中國沒有推動新技術應用的政策和體系,中國的疫苗生產技術更新很慢,甚至沒有更新,一直沿用30年前的生產技術”。

2、科研人員待遇不行,圈內功利化風氣盛行,人才流失嚴重

基礎研究是開發產品的先決條件,只有長期進行基礎性研究才會提出心得思路和策略。但現在的制度導致了人們太過急功近利,忽視基礎研究,轉而投向更容易產出成果的項目,以維持研究的繼續發展與自身的生活所需。

北京大學醫學部免疫學系副主任王月丹曾指出:“最主要的差距在人才。在免疫學領域給人才的待遇、空間都不行,人才流失非常嚴重。免疫學是基礎學科,短期內是很難有產出的,中國在科研領域實行的是項目制,有項目才有錢,但有項目就要出成果,太急功近利。生物醫學中免疫學是最核心的,西方的核心技術對我們是保密的。機制不改人才就留不住,留不住人才就很難有質的進步。”

比如對于HIV、埃博拉病毒等近年來新發現的病原體,目前全世界發達國家正斥巨資對其從病原生物學特征到疫苗進行深入的研究,我國無論從經費支持力度、實驗研究條件及科研人員總體的學術水平與西方發達國家都存在較大差距。

由此可見,對疫苗的研發、制造及使用進行立法勢在必行:

國家應對目前有限的衛生資源分配中重點預防醫學中疫苗的研發傾斜,減少審批程序,保障疫苗生產廠商的基本權益與提高他們的積極性;

重視基礎研究,提高科研人員待遇,培養與留住更多的創新型和高端研發人才。

疫苗的研發盡可能不重復國外已有的疫苗類型或路線,根據國人體質與中國國情,建立健全疫苗質量及效果評價支撐體系!

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國多聯多價疫苗行業市場現狀調查及未來前景研判報告

《2026-2032年中國多聯多價疫苗行業市場現狀調查及未來前景研判報告》共九章,包含2021-2025年中國多聯多價疫苗行業競爭格局分析,主要多聯多價疫苗企業或品牌競爭分析,2026-2032年中國多聯多價疫苗行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國疫苗行業產業鏈圖譜、產業現狀、重點企業及未來前景展望:產業規模日益擴容,本土企業國際化步伐加快[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)