一、全球水電行業發展情況分析

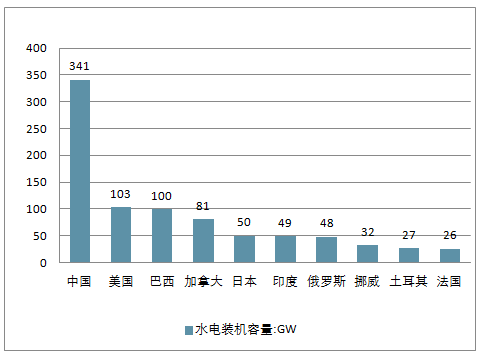

從水電裝機容量來看,2017年全球水電裝機容量為1267GW,中國水電裝機規模全球排名第一,水力發電的裝機容量占全球總裝機容量的比重為26.91%;其次為美國水電裝機容量為103GW,占全球裝機總量的8.13%。

2017年全球主要國家水電裝機容量情況

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國發電行業市場專項調研及投資前景預測報告》

從水電發電量來看,全球主要國家中,中國水電發電量為1194.5TWh,占全球總發電量的28.5%,排名第一;其次為加拿大,2017年水電總發電量為403.35TWh;巴西水電發電量為401.06TWh,緊隨其后。

2017年全球主要國家水電發電量情況

根據上述數據來看,無論是裝機容量,還是發電量,中國水電都是一騎絕塵,大幅領先于其他國家。但實際上,這只是絕對值對比,我國能源生產結構仍以火電為主,水電開發仍有巨大提升空間。

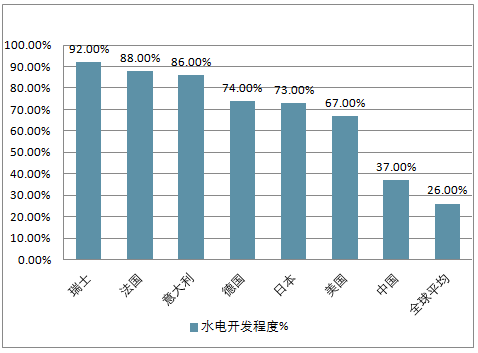

以開發程度來看,發達國家水能資源開發程度總體較高,瑞士、法國、意大利已超八成,我國水電開發程度為37%,與發達國家相比仍有較大差距,比全球平均水平稍好。

全球主要國家水電開發程度情況

二、中國水電行業總體發展情況分析

(一)、影響水電行業發展的有利因素

2006年以來,隨著我國經濟的快速發展,電力行業發展迅速,裝機容量、發電量持續增長。其中,水電的占比越來越大。中國是世界上水電發電量最大的國家,水電消費量占全球水電消費量的近三成比例。隨著環境保護和節能減排壓力與日俱增,我國出臺了一系列鼓勵清潔能源發展的政策。火電占全國裝機容量的占比已從2006年的77.6%下降至2016年的64.0%,水電作為清潔能源之一,一直得到國家的支持。在全國裝機容量的占比穩定在20%以上, 2012年中國水電裝機容量為24947萬千瓦,到2016年時已增長至33211萬千瓦。2017年中國水電裝機容量將達35987萬千瓦,到2018年水電裝機總量將達38071萬千瓦。

影響水電行業發展的有利因素:

1、節能減排壓力凸顯水電優勢

隨著環境保護和節能減排壓力與日俱增,我國大力發展清潔能源勢在必行。黨中央、國務院多次強調要加強能源資源節約和生態環境保護,并指出,必須把建設資源節約型、環境友好型社會放在工業化、現代化發展戰略的突出位置。水電作為技術最成熟、供應最穩定的可再生清潔能源,僅利用大自然所賦予的能量,不消耗水,也不產生污染。與火電相比,在為促進國民經濟發展提供綠色動力的同時,還有著巨大的節能減排效益。

根據《電網企業全額收購可再生能源電量監管辦法》(原電監會令第25號)及《國務院辦公廳關于轉發發展改革委等部門節能發電調度辦法(試行)的通知》(國辦發〔2007〕53號文)等有關法律法規的規定,水電、風電、光伏發電等可再生能源發電機組享有優先調度權,即只要水電、風電、光伏發電等可再生能源發電機組具備發電條件,電網將優先調度水電、風電、光伏發電所發電量上網,且除因不可抗力或有危及電網安全穩定的情形外,電網應努力實現水電、風電、光伏發電全額上網。此外,《中共中央國務院關于進一步深化電力體制改革的若干意見》(中發〔2015〕9號)及《國家發展改革委、國家能源局關于印發電力體制改革配套文件的通知》(發改經體〔2015〕2752號)之《關于有序放開發用電計劃的實施意見》進一步明確,“堅持節能減排和清潔能源優先上網。在確保供電安全的前提下,優先保障水電和規劃內的風能、太陽能(3.21 +0.00%,診股)、生物質能等清潔能源發電上網,促進清潔能源多發滿發”。

2、中大型水電站出力穩定、具有可存蓄性

水能具有可存蓄性的特點。因為電是瞬間消費品,電的產生、輸送、銷售以及使用,均是在瞬間形成的,到目前為止,還沒有大型蓄電設備可投入商業使用。而中、大型的水電站可以通過對合適的地理位置加以利用,形成調節水庫庫容,部分水庫具有季調節、年調節乃至多年調節能力,將不均勻的天然來水量進行優化分配、調節,削峰填谷,間接的將水能進行存蓄,使水電成為最優質的電網電源。

(二)、中國水電電源建設投資情況

2013-2016年,我國水電電源建設投資力度呈逐漸下降的趨勢,到了2016年,我國水電投資額為617億元,同比上年減少21.80%,為近幾年的最低點。

截止至2017年,在全國兩會上,棄水問題得到高度重視,棄水問題首次被寫入政府工作報告中,全面解決棄水問題成為2017年水電行業重點工作之一。因此棄水消納直接帶動了水電電源建設的投資規模。2017年,我國水電投資規模小幅上升為618億元,同比增長0.16%。2018年,水電消納政策進一步升級,截止2018年10月,我國水電電源建設投資規模為472億元,同比大幅增長20.50%。

2013-2018年中國水電電源建設投資及增長情況

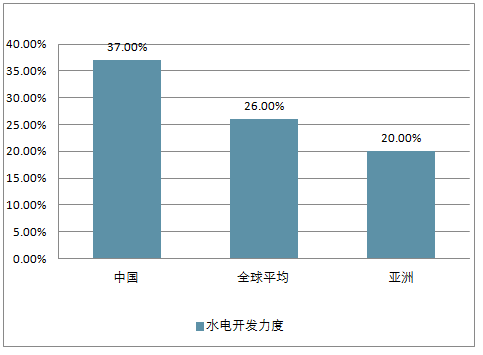

目前,我國水電開發程度已經處于較高水平。據統計,國內水能資源可開發裝機容量約6.6億千瓦,年發電量達3.0萬億千瓦時。2017年,按發電量計算的水電開發程度為37.0%,已經遠遠高于全球(26%)和亞洲(20%)的水電開發程度。而目前國內尚未開發的水電多集中在開發條件較差、難度較高的大江大河上游,比如金山江、雅礱江和大渡河等。這意味著,未來水電進一步開發的難度增大。

2017年各地區水電開發力度情況

水電開發力度 | - |

中國 | 37.00% |

全球平均 | 26.00% |

亞洲 | 20.00% |

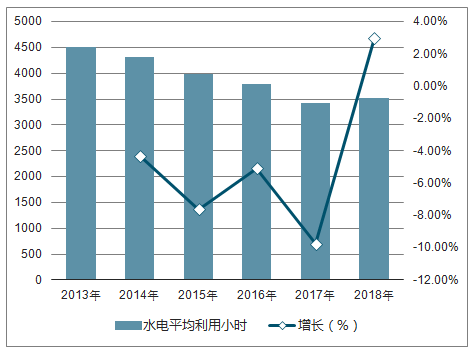

近年來,受經濟進入新常態和結構調整等因素影響,我國用電量增速趨緩,電力供需總體寬松。水電設備利用小時也持續收窄。2013年,我國水電設備平均利用小時為4511小時,至2017年,水電設備平均利用小時為3416小時,較2013年相比,利用小時下降了1095個小時。

2013-2018年中國水電平均利用小時及增長情況走勢

(三)、中國水電市場競爭格局

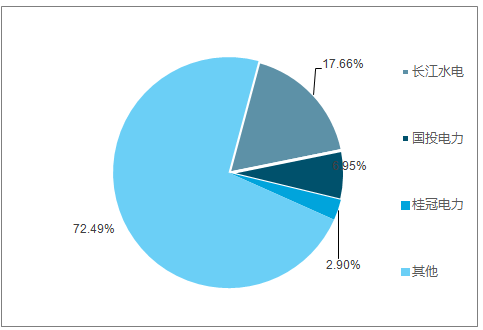

水電市場整體較為分散,長江電力占據龍頭。目前水電上市公司19家,主要分布在四川省、廣東省、湖南省、北京市、廣西壯族自治區等10個省級行政區,其中四川省獨占6家,其地理位置在水利發電方面有著天然優勢。

2017年全國水電裝機容量34119萬千瓦,發電總量11945億千瓦時。其中,長江水電公司累計完成發電量2108億千瓦時,占全國水電發電量的 17.66%;國投電力公司控股企業累計完成發電量1289.49億千瓦時,占全國水電發電量的6.95%;桂冠電力,累計完成發電量346.59億千瓦時,占比達2.9%。

2017年水電競爭格局

(四)、中國電價情況分析

與其他電力相比,水電具有清潔環保、優先上網、電價較低和成本低廉的優勢。清潔環保是指水電將河流、湖泊或海洋等水體所蘊藏的水能轉變為電能,是一種可再生能源,與火電相比不需要化石能源作為燃料,也不會對環境造成污染。

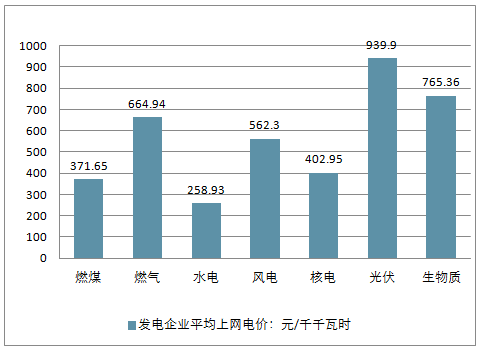

電價方面,比較2017年發電企業的平均上網電價,水電為258.93元/千千瓦時,低于燃煤的371.65元/千千瓦時、核電的402.95元/千千瓦時,更顯著低于風電的562.30元/千千瓦時、生物質的765.36元/千千瓦時和光伏的939.90元/千千瓦時,優勢明顯。

2017年發電企業平均上網電價情況(單位:元/千千瓦時)

發電企業平均上網電價:元/千千瓦時 | - |

燃煤 | 371.65 |

燃氣 | 664.94 |

水電 | 258.93 |

風電 | 562.3 |

核電 | 402.95 |

光伏 | 939.9 |

生物質 | 765.36 |

水電的運營成本主要由固定成本構成,2016年水電行業平均為0.1-0.15元/kWh,相對比較穩定且顯著低于其他電力種類。伴隨著煤炭行業去產能,火電燃料成本不斷上升,2016年火電度電成本為0.25-0.4元/kWh左右且依然維持在高位。

(五)、全國規模以上電廠水電發電量情況

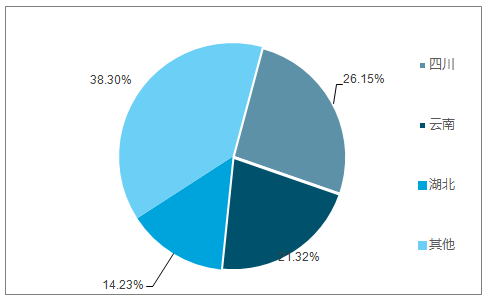

2018年1-8月,全國規模以上電廠水電發電量7159億千瓦時,同比增長4.7%,增速比上年同期提高6.8個百分點。全國水電發電量前三位的省份為四川(1872億千瓦時)、云南(1526億千瓦時)和湖北(1019億千瓦時),其合計水電發電量占全國水電發電量的61.70%,同比分別增長3.5%、8.7%和10.1%。

2018年1-8月中國規模以上電廠水電發電旱分地區占比

三、 “十三五”水電行業發展前景預測

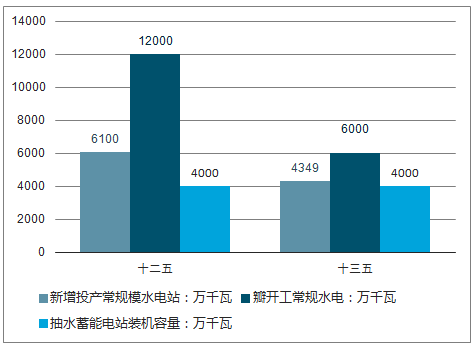

按照《水電發展“十二五”規劃》要求,“十二五”中國新增投產常規水電指標為6100萬千瓦,新開工常規水電指標為1.2億千瓦,抽水蓄能指標為4000萬千瓦,新增投產水電規模7400萬千瓦;到2015年末,水電總裝機容量應達2.9億千瓦,其中抽水蓄能3000萬千瓦。除了常規水電新增裝機量(9736萬千瓦)達成目標外,其他如常規水電新開工規模(5000萬千瓦)、抽水蓄能新增裝機規模(612萬千瓦)及新開工規模(2090萬千瓦)等反映行業可持續發展能力的主要指標,均遠低于水電“十二五”目標。

因此在《電力“十三五”規劃》中,各主要指標均被下調,如全國常規水電新增投產4349萬千瓦,新開工6000萬千瓦以上,其中小水電規模500萬千瓦左右,到2020年常規水電裝機達到3.4億千瓦。抽水蓄能電站裝機新增1697萬千瓦,到2020年達到約4000千瓦等。各樣都顯示中國水電的高速成長氣已過,因此預期水電裝機容量的發展將續年減慢,2017年約增長約5%。

“十二五”與“十三五” 水電發展規劃對比

四、為“一帶一路”多國打造“三峽工程”

截至2018年底,我國水電總裝機容量約3.5億千瓦、年發電量約1.2萬億千瓦時。而新中國成立初期,我國水電裝機只有36萬千瓦。換言之,70年間,水電裝機增長了近1000倍。

為“一帶一路”多國打造“三峽工程”

三峽工程是我國最大的水電站,也是世界規模最大的水電站。近年來我國水電產業積極“走出去”,正在努力用中國經驗、中國標準打造著一個個項目所在國的“三峽工程”。

中國能建集團總工程師和建生表示:“改革開放以來,隨著世界規模最大的水電站——三峽工程、世界最高的面板堆石壩——湖北清江水布埡水電工程、世界最高的雙曲拱壩——錦屏一級水電工程等一批世界頂級水電工程的成功建設,我國形成了一批先進的水電開發技術,成功建成了以巴基斯坦NJ水電站、緬甸耶涯水電站、埃塞俄比亞特克澤水電站為代表的一批大型海外水電工程。”

其中,巴基斯坦NJ水電站被譽為巴基斯坦的“三峽工程”,為長隧洞引水式地下發電站,引水隧洞長近30公里,地處地質活動頻繁的喜馬拉雅山大斷裂帶。“多名國際知名巖土力學及地質學家曾表示,誰要是在喜馬拉雅山系中成功應用TBM(隧道掘進機),必將載入隧道施工的史冊。在該區域印度建設的一個水電站在隧洞施工中TBM被埋導致至今無法完工,且美國公司認為不適合進行TBM施工的情況下,首次在高巖爆、大變形、軟硬巖石交錯等復雜地質條件下成功使用TBM,充分顯示了中國水電技術的領先水平。”和建生說。

據和建生介紹,緬甸耶涯水電站是緬甸已建最大水電站,電站最大壩高137米,在高溫炎熱多雨氣候條件下僅用40個月時間建成。埃塞俄比亞特克澤水電站壩高188米,是非洲最高的混凝土雙曲薄拱壩,這也是該國最大的水電站;大壩僅用38個月建成,創造了拱壩無一條裂縫的奇跡;該電站獲得中國建設工程魯班獎(境外工程)榮譽。

另外,2018年10月份,亞洲第一長壩、柬埔寨最大水電工程——華能桑河二級水電站全部投產發電,年發電量占柬埔寨全國發電量的1/5。華能瀾滄江水電股份有限公司董事長袁湘華表示:“這一電站創造了柬埔寨已建大型水電站最低上網電價的紀錄,進一步推動了當地工業、農業等產業的發展及人民生活用電的改善,柬埔寨首相洪森參加電站竣工投產儀式,并高度贊揚中國政府為柬埔寨電力事業和經濟發展作出的重要貢獻。”

目前中國水電企業業務已遍及全球140多個國家和地區,“憑借中國水電技術、人才優勢,中國水電企業占據了海外70%以上的水電建設市場,大中型水電市場更是被中國水電企業‘包攬’。”

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國水電行業發展現狀調查及市場分析預測報告

《2026-2032年中國水電行業發展現狀調查及市場分析預測報告》共十四章,包含中國水力發電重點企業經營狀況分析,水電行業投融資分析,2026-2032年水電行業前景趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢