(一)行業發展概況

1、行業概況

物流是物質資料從供應者到需求者的物理運動,是運輸、保管、包裝、裝卸、流通加工、配送以及信息等多項基本活動的統一整體。在經濟全球化和電子商務的雙重推動下,物流業正在從傳統物流向現代物流迅速轉型并成為當前物流業發展的必然趨勢。在系統工程思想的指導下,以信息技術為核心,強化資源整合和物流全過程優化是現代物流的最本質特征。國外發達國家物流行業,在高新技術支持下已經成為國民經濟支柱產業,是提高經濟效益、產業升級、企業重組的關鍵因素,也成為社會經濟的基礎部分。物流行業作為一個系統化的整體正在極大地改變著目前的商務模式和生產模式,也越來越凸顯出其在經濟發展中的重要作用和不可或缺的戰略地位,具有普遍影響力。從發達國家的物流發展現狀看,物流業已進入較為成熟的階段。針對國內物流行業,整體表現在總額逐漸增加、成本逐漸降低、效率不斷提高等幾個方面。同時近年來隨著“一帶一路”相關政策的穩步推進,國家計劃建設一批與“一帶一路”周邊國家互聯互通、順暢銜接的外向型物流樞紐基地,提高進出口貨物的集散能力;通過“一帶一路”戰略的實施,向周邊國家境內發展,形成內外相通的基礎設施網絡和聯通國際國內的物流大通道,增強物流對“一帶一路”等重大戰略實施的支撐作用;國內各區域也將國際產能合作與“一帶一路”戰略同步推進,利用好現有合作機制和亞投行“絲路基金”等投融資平臺,深入參與周邊的經濟口岸建設,推進大項目互信合作,實現共同發展。

2、國內行業現狀和趨勢

物流產業作為國民經濟的動脈系統,它連接經濟的各個部門并使之成為一個有機的整體,其發展程度成為衡量一個國家現代化程度和綜合國力的重要標志之一。目前國內物流行業具體表現為以下幾個方面:

(1)社會物流總額不斷增長

近年來,雖然我國社會物流總額的增速減緩,但由于經濟仍保持穩定增長也拉動著物流行業的剛性需求。2016年全國社會物流總額229.7萬億元,按可比價格計算,比上年增長6.1%,增幅比上年提高0.3個百分點。全年社會物流總額呈現穩中趨緩,增速小幅回升的發展態勢。從構成情況看,2016年工業品物流總額214.0萬億元,按可比價格計算,比上年增長6.0%,增速比上年回落0.1個百分點;進口貨物物流總額10.5萬億元,增長7.4%,提高7.2個百分點;農產品物流總額3.6萬億元,增長3.1%,回落0.8個百分點;再生資源物流總額0.9萬億元,增長7.5%,回落11.5個百分點;單位與居民物品物流總額0.7萬億元,增長42.8%,提高7.3個百分點。

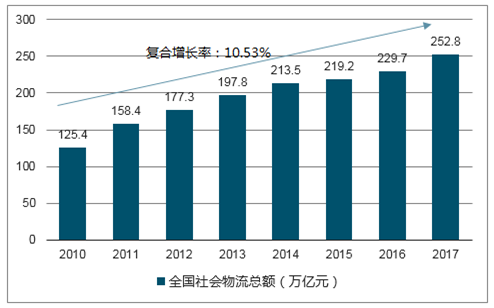

2010-2017年,全國社會物流總額從125.4萬億元攀升至252.8萬億元,實現10.53%的年均復合增長率,整體中國社會物流的總額雖然在增速上呈現減緩的趨勢,但整體物流行業還是處于一個上升階段。

2010-2017年全國社會物流總額(單位:萬億元)

資料來源:公開資料整理

(2)社會物流總費用不斷增長

伴隨社會物流總額的增加,我國社會物流總費用(包括運輸費用、保管費用和管理費用)也保持增長趨勢。2016年社會物流總費用11.1萬億元,比上年增長2.9%。2010-2016年,我國社會物流總費用年復合增長率達7.73%3,反映我國物流行業在需求旺盛的情況下,費用規模也不斷擴大。

從構成看,2016年運輸費用6.0萬億元,較2015年度增長3.3%;保管費用3.7萬億元,增長1.3%;管理費用1.4萬億元,增長5.6%4。我國的物流發展階段已從傳統的運輸功能轉向綜合式的物流服務發展。

(3)物流行業效率逐步提高

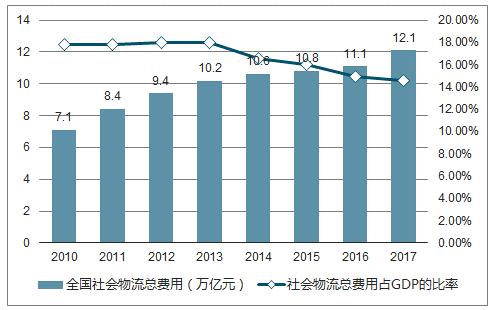

2017年,全國社會物流總額252.8萬億元。從構成上看,工業品物流總額234.5萬億元,按可比價格計算,比上年增長6.6%;進口貨物物流總額12.5萬億元,增長8.7%;農產品物流總額3.7萬億元,增長3.9%;再生資源物流總額1.1萬億元,下降1.9%;單位與居民物品物流總額1.0萬億元,增長29.9%。我國社會物流總額逐步擴張的同時,現代物流產業的發展速度和專業化程度不斷提升,我國社會物流效率有所改進,物流市場環境不斷轉好。行業內普遍以全社會物流總費用占GDP的比例來評價整個經濟體的物流效率,社會物流總費用占GDP的比例越低,代表該經濟體物流效率越高,物流產業越發達。2010-2017年期間,全國社會物流總費用從7.1萬億元上升到12.1萬億元,年復合增長率為7.91%,體現出我國物流行業在需求旺盛的情況下,物流總費用規模也不斷擴大。在此期間,全國物流總費用與GDP的比例從17.8%下降至14.6%,物流效率總體有所提升,但是較發達國家的物流效率水平相比,還存在較大改進空間。

2010-2017年全國社會物流總費用與GDP的比例

資料來源:公開資料整理

(4)物流行業基礎建設不斷完善

隨著物流業固定資產投資的持續較快增長,物流基礎設施條件明顯改善。截至2016年底,全國鐵路營業里程達到12.4萬公里,其中高速鐵路2.2萬公里以上,全國公路里程達到469.63萬公里,比2014年末增加11.90萬公里。全國內河通航里程達到12.71萬公里,港口萬噸級及以上泊位2,317個,定期航班機場達到216個,年末全國鐵路機車擁有量2.1萬臺,公路營運汽車1,435.77萬輛。

近年來,隨著國內眾多集貨運服務、生產服務、商貿服務和綜合服務為一體的綜合物流園區相繼建立,和功能集聚、資源整合、供需對接、集約化運作的物流平臺不斷涌現,我國倉儲、配送設施現代化水平不斷提高。上述物流網絡建設的不斷完善,為物流行業今后的發展掃除了障礙,有利于今后物流企業平穩、快速的增長。

(5)物流行業逐漸向上下游延伸

2014年10月,國務院《物流業發展中長期規劃(2014—2020年)》指出,支持建設與制造業企業緊密配套、有效銜接的倉儲配送設施和物流信息平臺,鼓勵各類產業聚集區域和功能區配套建設公共外倉,引進第三方物流企業;鼓勵傳統運輸、倉儲企業向供應鏈上下游延伸服務,建設第三方供應鏈管理平臺,為制造業企業提供供應鏈計劃、采購物流、入廠物流、交付物流、回收物流、供應鏈金融以及信息追溯等集成服務。

(6)一帶一路政策給國內物流行業發展帶來的機會

2016年,中國與“一帶一路”相關國家雙邊貿易總額達到6.3萬億人民幣,增長0.6%;中國2016年對沿線國家的投資達到145億美金,占全國對外投資總額的8.5%8。2015年我國與中亞、蒙古地區進出口貿易總額分別為1,868.13億美元、280.07億美元,其中進口總額分別為805.35億美元、220.42億美元、出口總額1,062.78億美元、59.65億美元9。出口貨物中,蒙古出口貿易中占比較高的礦砂及能源主要流向中國,中亞五國中烏茲別克斯坦、土庫曼斯坦的能源產品、塔吉克斯坦的礦砂主要出口到中國,吉爾吉斯斯坦的銅及銅制品上對中國市場依賴性亦較強。

(二)行業發展的有利因素與不利因素

1、有利因素

(1)“一帶一路”政策支持

2013-2014年,國家主席習近平出訪中亞和東南亞國家期間多次提出共同建設“絲綢之路經濟帶”和“21世紀海上絲綢之路”重大倡議的發展設想。十八屆三中全會《決定》提出,推進絲綢之路經濟帶、海上絲綢之路建設,形成全方位開放新格局。“一帶一路”是新形勢下中國對外開放的重要戰略布局,是對古絲綢之路的傳承和提升,也是加快推進亞洲區域經濟一體化進程,將促進經濟要素有序自由流動、資源高效配置和市場深度融合,推動沿線各國實現經濟政策協調,開展更大范圍、更高水平、更深層次的區域合作,共同打造開放、包容、均衡、普惠的區域經濟合作架構。根據“一帶一路”走向,陸上將依托國際大通道,以沿線中心城市為支撐,以重點經貿產業園區為合作平臺,共同打造新亞歐大陸橋、中蒙俄、中國-中亞-西亞、中國-中南半島等國際經濟合作走廊。針對物流行業,國家將建設一批與“一帶一路”周邊國家互聯互通、順暢銜接的外向型物流樞紐基地,提高進出口貨物的集散能力。由此向周邊國家境內發展,形成內外相通的基礎設施網絡和聯通國際國內的物流大通道,增強物流對“一帶一路”等重大戰略實施的支撐作用。同時,國內各區域也將國際產能合作與“一帶一路”戰略同步推進,深入參與周邊的經濟口岸建設,推進大項目互信合作,實現共同發展。隨著國家“一帶一路”經濟發展政策的逐步出臺和相關固定資產投資規模的逐年擴大,我國與俄、蒙之間以資源產品為主的邊境地區貿易合作呈現出發展勢頭好、增長快和潛力大等特點,同時第三方物流需求在未來也將急劇擴大。

(2)其他國家相關政策

2015年,國家發改委下發《關于加快實施現代物流重大工程的通知》(以下簡稱“通知”),通知指出:為落實《物流業發展中長期規劃(2014-2020年)》(國發[2014]42號)和《促進物流業發展三年行動計劃(2014-2016年)》,加強重要物流基礎設施建設,發揮物流業投資對穩增長的重要作用,引導社會資本加大投入力度,加快推進現代物流重大工程項目建設。具體表現為:到2020年,依托覆蓋全國主要物流節點的物流基礎設施網絡,基本建立布局合理、技術先進、便捷高效、綠色環保、安全有序的現代物流服務體系;建設現代化的中轉聯運設施,包括港口的鐵路和公路轉運貨場、集疏運設施、鐵路集裝箱中心站、內陸城市和港口的集裝箱場站建設等。一系列政府政策的出臺,極大地改善了現代物流服務行業的發展環境,為我國物流企業提供了更為寬松的政策環境和新的發展機遇。

(3)外貿進出口總額刺激跨境物流

近年來,隨著GDP的增長,我國貿易的進出口總值也相應增長,同時拉動了對物流運輸行業的需求。另外伴隨著全球化的進程,國與國之間的分工和貿易會更加緊密,也將會提高對于物流行業的需求。中國經濟及進出口貿易的長期穩定增長,為我國物流及與其相關的貿易行業提供了良好的發展環境。

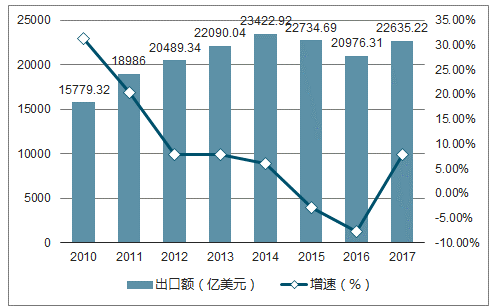

2017年中國出口額為22635.22億美元,同比增長7.9%;2016年中國出口額為20976.31億美元,同比下降7.7%。

2010-2017年中國出口額及增速統計圖

資料來源:公開資料整理

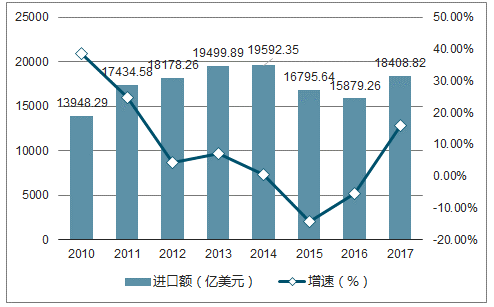

2017年中國進口額為18409.82億美元,同比增長15.9%;2016年中國進口額為15879.26億美元,同比下降5.5%。

2010-2017年中國進口額及增速

資料來源:公開資料整理

(4)專業化分工需求

隨著經濟全球化進程的加快,企業為提高市場競爭力往往需要將所有資源投入到核心的業務以尋求社會化分工協作帶來的效果和效率的最大化。專業化分工的結果導致許多非核心業務從企業生產經營中分離出來,其中物流費用受經濟規模的影響巨大,往往需要通過投入高額的資本、人力、物力等才能達到一定的規模經濟,這對于企業來說是巨大的負擔。因此,在專業化分工的情況下,企業往往選擇最先將物流外包。近年來,隨著市場競爭的需要,越來越多的制造企業尤其是有全球采購和銷售需求的制造業企業將其物流業務外包給專業的物流企業,給跨境物流行業帶來更大的發展空間。

(5)現代信息技術的快速發展和應用

信息技術的發展為企業建設高效率的系統創造了條件。先進的信息技術實現了數據的快速、準確傳遞,一方面提高了物流服務商倉儲管理、裝卸運輸、采購、訂貨、配送發運、訂單處理的自動化水平,促進了訂貨、倉儲、運輸一體化。同時,強大的網絡系統使第三方物流服務商能更快捷地和其他專業服務商溝通,融入客戶管理過程,滿足用戶及時、便捷地進行跟蹤查詢的需求,提升物流服務商對物流服務質量的控制能力,提高物流服務效率,實現了現代物流服務真正的無縫鏈接。現代信息技術的發展,拓展了現代物流服務的發展空間,是物流行業企業降低運營成本、提高服務質量、加強企業管理的關鍵因素之一。

(6)國家公路網建設的不斷完善為公路快運行業發展提供了基礎條件

交通運輸部2017年2月發布的《十三五”現代綜合交通運輸體系發展規劃》中提出,到2020年基本建成安全、便捷、高效、綠色的現代綜合交通運輸體系,部分地區和領域率先基本實現交通運輸現代化;同時,加快推進由7條首都放射線、11條北南縱線、18條東西橫線,以及地區環線、并行線、聯絡線等組成的國家高速公路網建設,盡快打通國家高速公路主線待貫通路段,推進建設年代較早、交通繁忙的國家高速公路擴容改造和分流路線建設;有序發展地方高速公路;加強高速公路與口岸的銜接。國家公路網及高速公路經過這些年的建設,設施等級提升,結構優化,覆蓋面與通達度提高,為公路快運行業的快速發展提供了重要的基礎條件。

2、不利因素

(1)市場競爭加劇

隨著我國加入世界經濟體系,政府對于國際物流公司進入我國的管制全面開放,國際物流公司紛紛進入中國市場。這些公司憑借其雄厚的資金實力和豐富的行業經驗,在爭奪跨國公司的跨境物流業務方面具有一定的優勢。相比之下,國內物流企業經營管理方式相對落后,缺乏核心競爭力,將會使得物流行業的競爭加劇和國際競爭力受到一定程度的影響。

(2)專業人才匱乏

由于我國的物流產業處于起步階段,物流行業尚未引起社會普遍重視,全國各大高等院校對于專業物流人才的培養相對缺乏。由于現代物流產業的發展往往需要具備綜合能力的專業人才提供知識和技術上的指導,我國物流行業在較長的一段時間內仍將面臨因為專業人才匱乏導致的產業發展受阻困境。

(三)行業競爭格局和市場化程度

物流行業目前參與者較多,行業集中度較低,市場化程度較高,競爭較大。按目前我國物流行業的競爭特點,目前行業中主要有三種類型的參與競爭者:第一類是大型國有物流企業;第二類是國外大型物流企業;第三類是民營物流企業。

具體情況如下邊所示:

類別 | 代表企業 | 優勢 | 劣勢 |

國有物流企業 | 中外運、中遠海物流、中郵物流、中國儲運 | 規模較大,業務較全面;資本實力較雄厚;品牌知名度高 | 國際網絡薄弱;發展戰略較不清晰 |

國外大型物流企業 | DHL、SCHENKER、KUEHNE&NAGEL、PANALPINA | 規模較大,業務較全面;有先進的管理和技術;擁有覆蓋全球主要國家和地區的網絡 | 本土客戶關注度較低 |

民營物流企業 | 怡亞通、飛馬國際、華鵬飛、歐浦鋼網、嘉友國際 | 機制靈活,市場反應速度較快;在細分市場有較強的競爭力 | 企業規模較小,區域性特點較為明顯;國際網絡較為薄弱 |

數據來源:公開資料整理

(四)行業與上下游之間的關系

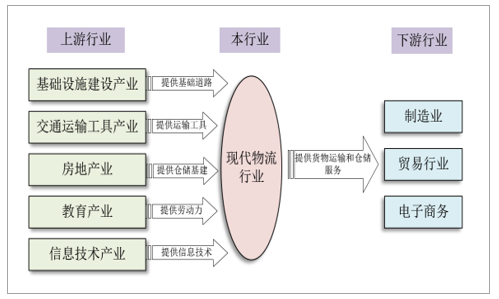

現代物流行業的上游主要有基礎設施建設產業、交通運輸工具產業、房地產業、教育產業、信息技術產業。下游行業主要為商貿產業、制造業、電子商務行業等。

數據來源:公開資料整理

1、與上游行業的關系

基礎設施建設產業為第三方物流業的發展提供了基礎。目前我國已形成海陸空立體化網絡,推動了我國第三方物流產業的發展。交通運輸工具決定了第三方物流業的生產力水平。目前,我國大力發展重型特種車輛,如高速鐵路機車、小型貨運飛機、多噸位貨輪,從而滿足第三方物流業快速發展的需要。物流地產業的發展對第三方物流業的規模和發展潛力影響較大。倉儲是第三方物流業的關鍵業務,貨物吞吐能力直接決定了第三方物流業的規模和發展潛力。教育產業是提高第三方物流服務效率和品質的根本保障。目前我國職業教育發展迅速,為第三方物流業提供了充足的技術工人,大大提高了第三方物流業的生產效率。信息技術的應用水平決定了第三方物流企業的先進性水平。隨著信息技術產業的發展,一大批先進技術、管理系統被應用于第三方物流企業,推動了第三方物流企業的跨越式發展。

2、與下游行業的關系

物流產業的下游主要有商貿產業、制造業及電子商務等行業。物流企業主要為商貿行業和制造業提供貨物運輸和倉儲服務;電子商務是目前商品貿易的新型業態。

相關報告:智研咨詢發布的《2019-2025年中國物流行業市場深度調查及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醫療器械物流配送行業市場發展形勢及投資前景研判報告

《2026-2032年中國醫療器械物流配送行業市場發展形勢及投資前景研判報告》共九章,包含2021-2025年醫療器械物流配送行業各區域市場概況,醫療器械物流配送行業主要優勢企業分析,2026-2032年中國醫療器械物流配送行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢