被動元件又稱為無源器件,是指不影響信號基本特征,僅令訊號通過而未加以更改的電路元件。最常見的有電阻、電容、電感、陶振、晶振、變壓器等。從工作特點來看,被動元件具備自身不消耗電能,或把電能轉變為不同形式的其他能量;同時只需輸入信號,不需要外加電源就能正常工作等特性。

根據不同的行業定義,對于被動器件的包含范圍會有所不同,有時會將 RCL 元件等價于被動原件。本問將重點探討 RCL 元件市場,即電容、電阻、電感市場。文中出現的被動元件,均指代 RCL 元件。整體上看,作為最為基礎的電子元件, RCL 元件的總需求量穩步提升,并且隨著下游終端產品的小型化、輕型化的需求,片式元件已經成為 RCL 元件的主流,成為行業發展的最重要推動因素。

各類終端產品對小型化、輕型化要求,推動全球電阻片式化率逐年上升, 2012 年全球片式電阻的產量占電阻總產量的比率已超過 90%,片式電阻的發展對電阻行業的整體發展起到了至關重要的作用。得益于全球手機進入 3G、 4G、多媒體及智能型手機時代,包括片式電容、片式電阻、片式電感等均比上一代整機增加 50%甚至幾倍,片式電阻的需求隨之不斷增加。

正是由于被動元件基石性作用,在電路零部件占比逐步提高,市場穩健成長。任何電路都需要用到被動元件,電路被動元件數量也在穩健提升,1983年被動元件在PCB物料清單中占比僅21%,但到2003年,被動元件就已平均占PCB物料清單的80%,占成本的20%左右。而市場規模方面,2016年被動元件市場規模達到242.4億美元,預計2021年達到32,89億美元,復合增長率達6.29%。在汽車電子(3400件)、PC(2200件)、液晶電視(2100件)、iPhone 6 plus(1100件)、游戲控制臺(1020件)、數碼相機(840件)、iPod(230件)等領域被動元件有廣泛應用。

2016-2021年被動元件市場增長

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國電容器行業市場監測及未來前景預測報告》

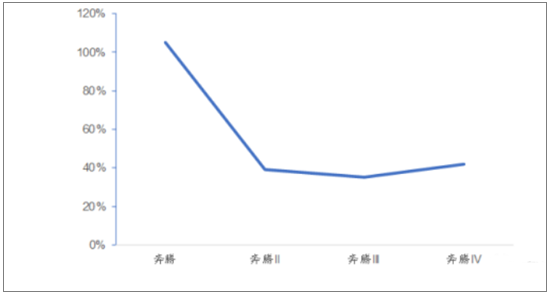

奔騰處理器升級對應被動元件用量的增長率走勢

數據來源:公開資料整理

從歷史和發展脈絡來看,被動元件行業主要受益于下游終端應用和市場的興起,并在技術發展和資本支持的共同助力之下,被動元件的相關技術與對應市場規模保持了穩定的進步和發展。從1990年開始電子產品市場經歷了家電、PC普及以及近期智能手機等幾波大浪潮,極大的刺激了下游消費,推動了整個半導體產業發展,自2012年起半導體銷售額呈現出3.9%的復合增長率。因而處于產業鏈上游的被動元件市場也受到了這樣由下而上的傳導和拉動,呈現出了穩步上升態勢,對比半導體市場規模保持的5.3%的復合增速,被動元件市場規模的年均復合增速已經達到了6.29%,總體發展態勢穩健。

電容器是主要作用為電荷儲存、交流濾波或旁路、切斷或阻止直流電壓、提供調諧及振蕩等,廣泛應用于電路中的隔直通交、耦合、旁路、濾波、調諧回路、能量轉換、控制等方面。

一、全球被動元件總體發展情況分析預測

1、全球卡片電阻發展情況

2012 年全球片式電阻的市場規模約為 13.48 億美元,同比增長約 2%,至 2019 年將達到 15.49 億美元,年均平均增長率約 2%。

2014-2019 全球卡片電阻市場規模預測及增長趨勢

數據來源:公開資料整理

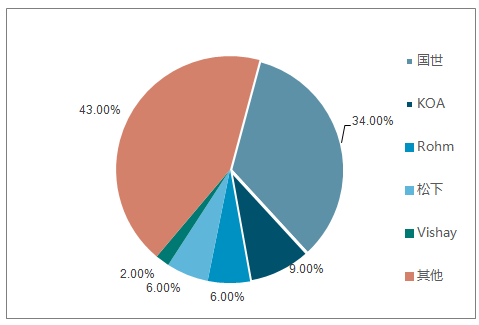

全球片式電阻競爭格局集中,前五大廠商占比達57%,其中臺灣廠商國巨占據34%的市場份額,為第一大片式電阻廠商。其次分別為日資的興亞、羅姆和松下以及美國的威世,占比均不達10%。

美日企業技術領先,臺廠規模優勢明顯,大陸廠商市場份額小。技術上,美日企業在高精度化方面,完全走薄膜工藝路線,如美國威世一直是超高精度電阻的最大制造商,而日本廠家的0201、0402高精度片阻的產業化程度最高,是目前全球唯一實現01005規格片阻產業化生產的國家。國巨、華新科,厚聲等臺灣廠家則以規模優勢來尋求發展,在小型化技術及產品質量等方面與美日企業存在一定差距,在技術上處于跟隨的地位。而大陸電阻廠商以國營企業改制股份制公司為主,代表企業為風華高科、北方華創和四川永星等,市場份額較小。

2016年全球片式電阻競爭格局

數據來源:公開資料整理

2018年以來,貼片電阻出現供不應求的情況,疊加上游原材料陶瓷基板漲價,以臺灣廠商主導的電阻價格便漲價不斷。究其原因,電阻漲價主要原因為供給端的變化,一方面,各大廠商在過去幾年均沒有大幅擴充片式電阻,使得需求上升后出現供不應求的局面。另一方面,隨著車用電子需求的快速增長,日系電阻廠商在2018年初開始將大量產能轉向車用市場,才使得片式電阻價格在2018年出現快速上漲。而目前各大廠商擴產動力不足,預計片式電阻市場將保持高景氣態勢。

2、全球陶瓷電容器發展情況

作為主要的電子元件之一,電容產量約占整個電子元件的 40%。隨著信息技術和電子設備的快速發展,電容器需求呈現出整體上升態勢, 2013 年全球電容器市場規模達到 180 億美元,其中中國達到了 773.5 億元人民幣,預計 2019年全球將達到 222 億美元,其中中國為 1101 億元人民幣。

目前,在被動元件市場上,日本一家獨大,美、韓、臺、陸各有所長。行業龍頭村田、TDK兩家去年被動元件收入就超過百億美元,幾乎占據了市場一半以上的份額。美系廠商在二戰后也積極發展被動元件,兩大被動龍頭威世和基美通過多起大并購,在該領域成功上位。韓國三星在1988年研發出超小型MLCC,直到2007年才開始針對MLCC大幅擴產。臺灣的被動元件市場則呈現諸侯割據模式,各廠商實力均衡。大陸方面雖然目前主要以中低階產品為主,但也涌現出一批高質量的廠商。

日本:京瓷(Kyocera)、村田(MuRata)、松下(Panasonic)太陽誘電(TAIYO YUDEN)、TDK、富士通(FUJITSU)、日立(HITACHI )、興亞(KOA).

美國:AVX、基美(KEMET)、澤天(Skywell)、威世(VISHAY)。德國:愛普科斯(EPCOS)、威馬(WIMA)。韓國:三星電機(SEM)、三和(SAMWHA)、三瑩(SAMYOUNG)

中國臺灣:華新科、國巨、杰商、世昕、禾伸堂、合美電機、智寶。中國大陸:艾華科技、宇陽科技、火炬電子、華威電子、金富康、風華高科。

數據來源:公開資料整理

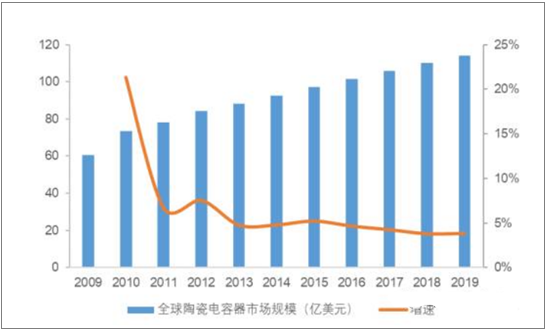

預計2019 年全球陶瓷電容器市場有望達到 114 億美元。

2009-2019 全球陶瓷電容器市場規模(億美元)

數據來源:公開資料整理

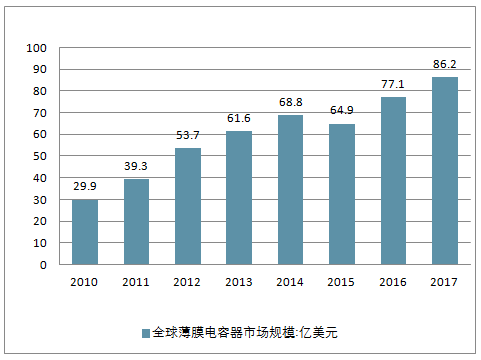

3、全球薄膜電容器發展情況

薄膜電容器市場是完全開放、充分競爭的市場。國際市場上,眾多廠商逐步淡出傳統領域,僅存少數幾家如Panasonic、TDK等高端供應商;傳統產品規模逐步縮小,競爭重點轉向光伏、風電和新能源汽車等電力電子電容器方向發展;國內市場上,大、中、小各類生產廠商并存,產品質量水平參差不齊,主要配套傳統家電及照明市場,市場競爭激烈。

全球薄膜電容器市場規模走勢

數據來源:公開資料整理

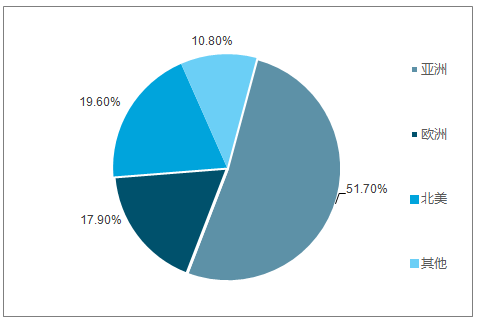

鋁電解電容器是由陽極箔、陰極箔、中間隔著電解紙卷繞后,再浸漬工作電解液,然后密封在鋁殼中而制成的電容器。鋁電解電容器主要作用為:通交流、阻直流,具有濾波、消振、諧振、旁路、耦合和快速充放電的功能。全球鋁電解電容器應用領域分布為消費性電子產品占45%,工業占23%,資訊13%,通信7%,汽車5%,其他7%。

目前,日本、臺灣地區、韓國和中國大陸是全球鋁電解電容器的主要生產國家和地區,全球前五大鋁電解電容器廠商有四家是日本企業,其分別是:Nippon Chemi-con、Nichicon、Rubycon和Panasonic,日本廠商全球市場份額超過60%。鋁電解電容市場處于寡頭壟斷時期。

全球鋁電解電容地域分布

數據來源:公開資料整理

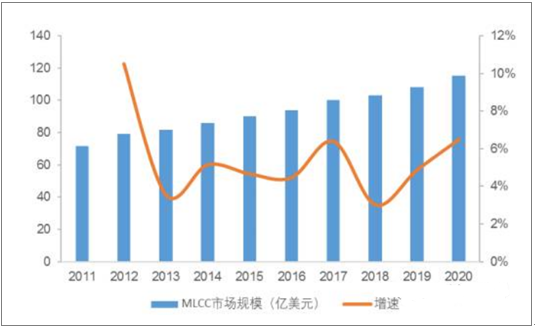

2011-2020 年全球 MLCC 產品市場規模(億美元)

數據來源:公開資料整理

全球市場來看,預計 2020 年 MLCC 需求將達到 115 億美元,產量需求將擴大至 48500 億只。

2011-2020 年全球 MLCC 產品需求量(億只)

數據來源:公開資料整理

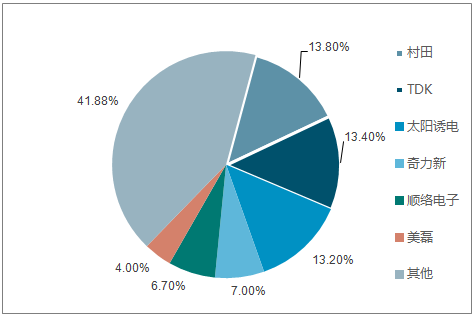

全球電感競爭格局較為集中,日本廠商村田、TDK和太陽誘電居前三,合計占比達40.42%。臺灣奇力新和大陸廠商順絡電子緊隨其后,分別占比13.22%和7.01%。順絡電子為我國大陸片式電感領軍企業,在電感細分領域的市占率排名前三,其中功率電感和射頻電感排名第二。

電感市場價格相對比較穩定。電感產品具有定制化特點,產能會隨需求變化而改變,不易出現轉換產能至新興領域而擠兌傳統領域產能的情況。因此,近年來電感市場基本處于供需平衡狀態,價格相對比較穩定。

2017年全球電感競爭格局

數據來源:公開資料整理

二、中國被動元件行業總體發展情況分析預測

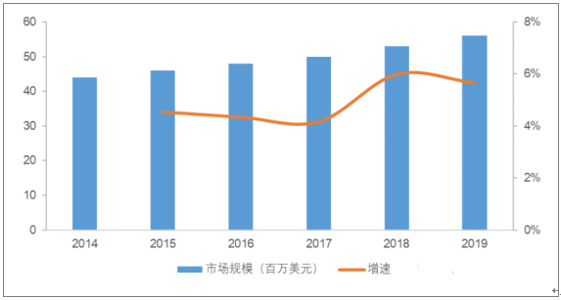

1、中國電容器行業發展情況

隨著信息技術和電子設備的快速發展,電容器需求呈現出整體上升態勢, 2013 年中國電容器市場規模達到了 773.5 億元人民幣,預計 2019年中國為 1101 億元人民幣。

中國電容器市場規模

數據來源:公開資料整理

2、陶瓷電容器行業發展情況

陶瓷電容器具備的優勢包括體積小、電壓范圍大等特點,目前在電容器市場中占據超過 50%的市場份額。

陶瓷電容器可以分為單層陶瓷電容器、MLCC (片式多層陶瓷電容器)及引線式多層陶瓷電容器,由于 MLCC具有低 ESR,耐高壓、高溫,體積小、電容量范圍寬等特點,在成本和性能上都占據相當優勢,下游應用較為廣泛,其市場規模約占整個陶瓷電容器的 93%。

2009-2019 中國陶瓷電容器市場規模(億元)

數據來源:公開資料整理

MLCC 除有電容器"隔直通交"的電容通性特點外,其還有體積小,比容大,壽命長,可靠性高,適合表面安裝等特點。隨著 MLCC 可靠性和集成度的提高,技術不斷進步、性能不斷提高,目前 MLCC 已成為全球用量最大、發展最快的片式元器件之一。

3、中國電感行業發展情況

電感是用漆包線、紗包線或塑皮線等在絕緣骨架或磁心、鐵心上繞制成的一組串聯的同軸線匝,它在電路中用字母L 表示,主要作用是對交流信號進行隔離、濾波或與電容器、電阻器等組成諧振電路。電感器件一般可以分類為插裝電感器、片式電感器兩大類;片式電感器又可以分類為疊層片式電感與繞線片式電感兩大類。

電感也是是電子電路中常用的元器件之一,大約占整個電子元器件配套用量的 10%~15%。尤其下游電子整機產品“輕、薄、短、小”的發展趨勢決定上游電子元器件朝小型化和片式化發展是必然趨勢。目前我國電感器件產量中主要由片式電感組成,未來市場份額有望擴大。

總體而言,電感市場增速仍是確定性增長。 2010 年我國對電感需求量達到 1512 億只,需求量同比增長 29.8%, 2015年達到 2245 億只,預計 2016 年我國電感需求量將超過 2400 億只,近五年我國市場對電感需求量年均增長率超過8.2%。

電感產量分布

數據來源:公開資料整理

與消費電子產品不同的是,汽車電子具有更高的安全性要求,且細分市場更多,汽車電子的進步倒逼被動元件向高端化、精細化發展。汽車電子的高性能被動元件已經取得了快速發展,正逐步取代低端被動元件。車用被動元件必須能夠適應高溫、強烈振動、沖擊等惡劣環境,如電源電感會在運行中發熱,需要嚴格控制溫度上限;汽車內部高溫環境會降低一般Ni-Zn磁芯電感的飽和磁束密度,需要使用飽和磁束密度高且損耗小的Mn-Zn鐵氧體磁芯構成的電感等。

汽車電子化率提升,帶來被動元件新市場。汽車電子主要應用于動力控制系統,車載信息娛樂系統,汽車安全控制系統和車身電子系統等,為了提高駕駛體驗,汽車電子化率不斷提升。臺灣車輛研究測試中心預計,汽車被動元件平均用量總和將超過5000個,占整車的產值比重將超過40%。

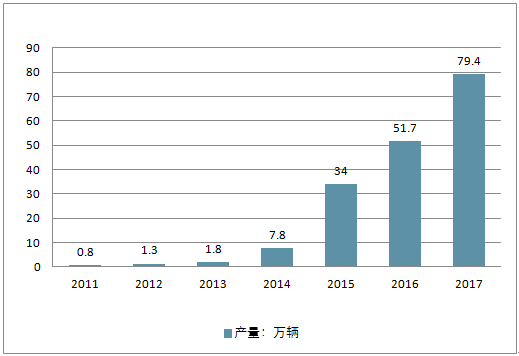

中國新能源汽車產量(輛)

2011-2017年中國新能源汽車產量

數據來源:公開資料整理

三、被動元件行業深度:小器件、大用途,“新應用+5G”有望多點開花

被動元器件是電路的基石,下游需求驅動行業不斷發展

被動元器件一直受下游應用驅動不斷發展。根據預測,受益于5G、新能源汽車等的崛起,全球被動元件市場空間將由2017年的238億美元上升到2020年的286億美元,其中容阻感占比達90%。

電容:陶瓷占據市場主流,2017年全球電容市場規模約200億美元,陶瓷電容市場規模約120億美元,其中MLCC占90%以上,日本村田是龍頭。

電阻:Chip-R優勢明顯,是市場主流,占比高達九成。下游需求增長帶動電阻市場規模持續擴大,2020年將達到57億美元。臺灣國巨是片阻龍頭。

電感:片式電感是主流,片感小型化、高頻化、高精度和集成化是發展趨勢,隨著下游應用需求的上升,2023年電感市場將達51.57億美元。日系大廠位居前三,合計占比達40%。

驅動力:消費電子創新+汽車電子+5G,推動行業不斷成長

手機領域:手機創新將帶來MLCC等被動元器件單機用量快速增加。MLCC用量由初代iPhone的177個增加到iPhone X的1100個;此外手機輕薄化帶來元器件小型化,高可靠性,帶來元器件價值量的提升。

汽車領域:新能源汽車不斷普及以及汽車電子化率提升,車規被動元器件市場快速擴大。純電動車MLCC用量將會是燃油車5.2倍,隨著汽車電子化率提升,每輛電動汽車使用的MLCC數量有望兩年翻一番。

5G:5G將推動射頻基站和智能終端迎來新一波高增長。5G將搭建更多更復雜的基站,手機射頻前端將更復雜應用增多,需要更多被動元器件。5G聯網設備將大幅增加,打開被動元件需求新空間。

現狀:行業景氣導致結構性供需缺口,被動元器件迎來漲價潮

電容:①MLCC供需緊張至少持續到2019年底,日廠轉單車用供給減少+原材料上漲,導致車用和常規產品均缺貨。2018年全球MLCC需求為4萬億個,供給3.5萬億個,供需缺口約15%。擴產周期延長,新增產能集中在新應用領域,供需緊張有望至少持續到2019年底。②鋁電解電容:成本端驅動部分產品漲價。③鉭電容:部分產品因MLCC替代效應交期延長。

電阻:成本端漲價+供需缺口驅動價格上漲;上游陶瓷基片供不應求導致價格漲幅較大,此外金屬漿料釕(Ru)價格暴漲,其他材料包括紙和油墨也在價格上漲,廠商利潤被壓縮,只能傳導至下游產品。國際廠商將部分產能轉至車用,同時電阻需求還在增加,二者疊加導致供需緊張加劇。

電感:定制化產品,總體價格穩定,個別產品交期延長。大尺寸電感受成本端影響,部分調漲價。受部分疊層產能轉移至MLCC影響,RF SMD貼片電感交期延長。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國被動元件行業市場動態分析及未來趨勢研判報告

《2026-2032年中國被動元件行業市場動態分析及未來趨勢研判報告》共九章,包含2021-2025年電阻行業運行情況,電阻行業重點企業發展分析,2026-2032年被動元件行業發展前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國被動元件行業發展歷程、市場規模、重點企業及未來前景分析:被動元件下游需求廣泛,國產替代空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)