鋰電隔膜是鋰電四大關鍵組件中技術壁壘最高的組件,目前市場上的生產工藝主要是干法單向拉伸、干法雙向拉伸和濕法。三者相比,干法單向拉伸隔膜橫向強度較差,但因幾乎沒有熱收縮現象而具有較高的安全性。干法雙向拉伸工藝只能生產單層隔膜,但隔膜的微孔尺寸和分布更均勻。濕法拉伸隔膜孔隙率和透氣性更高,可以生產更輕薄的隔膜,但投資成本較高。與干法隔膜相比,濕法隔膜厚度更薄,精密程度更高,拉伸強度更為理想,孔隙率更高,透氣性更好,有著更為均勻的孔徑和更高的橫向收縮率。濕法隔膜的穿刺強度更高,更有利于延長電池壽命,體現出了明顯的性能優勢。

濕法隔膜在性能和安全程度方面有著超越干法的顯著優勢,更能夠適應當前新能源車電池向高能量密度化發展的趨勢。

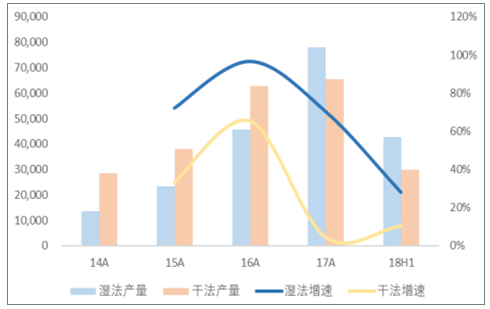

2014-2018H1年國內隔膜產量及增速圖

數據來源:公開資料整理

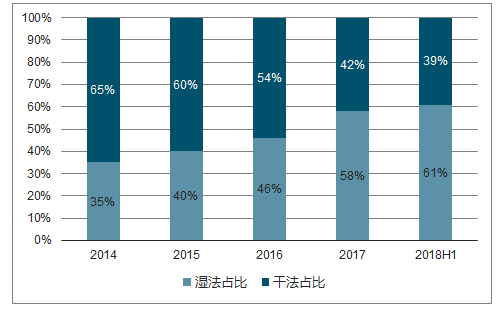

2014-2018H1年干法和濕法產能占比圖

數據來源:公開資料整理

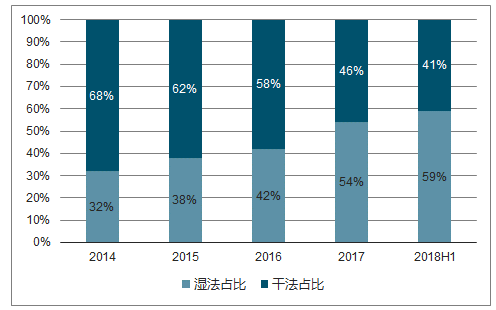

2014-2018H1干法和濕法產量占比圖

數據來源:公開資料整理

2018年初以來,隔膜價格普遍呈現出下跌趨勢。干法隔膜從2018年初的2.25元/m²下跌至2018年9月的1.30元/m²,下跌幅度為42.22%;濕法隔膜從2018年初的3.8元/m²下跌至2018年9月的1.95元/m²,下跌幅度為48.68%。

2017-2018年濕法隔膜與干法隔膜價差圖(元//m²)

數據來源:公開資料整理

濕法產量占比逐年提升并逐漸成為主流。2017年和2018H1國內濕法產量占比均超過了50%,濕法隔膜對干法隔膜的替代趨勢逐漸清晰。

2014-2018H1國內干法、濕法隔膜產量占比圖

數據來源:公開資料整理

從2018年推廣的1-10批新能源車車型來看,在乘用車、客車和專用車中,推廣的車型增加量最大的為300-399公里、400公里以上的高續航里程車型,所增加的種類數遠超過2017年。

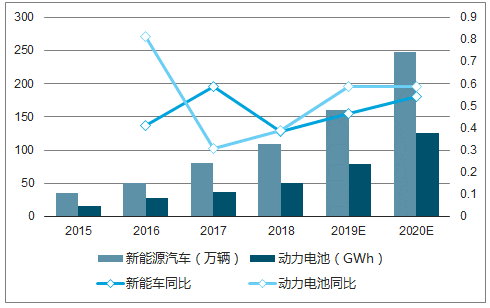

2018年1-9月份中國新能源車產量共計66.6萬輛,同比增長68.18%;電池裝機電量共計2888萬度,同比增長97.53%。其中9月當月新能源車產量11.1萬輛,同比增長40.5%;電池裝機電量596萬度,同比增長74.78%。進入2018年以來,隨著中國新能源車電池裝機電量的顯著增長,作為鋰電必備原材料的隔膜需求也持續走高。

2015-2020年國內新能源汽車及動力電池需求預測圖

數據來源:公開資料整理

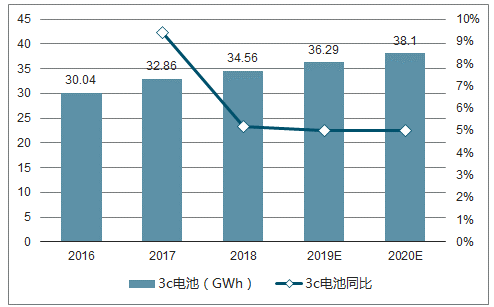

2016-2020年3c電池需求及預測圖

數據來源:公開資料整理

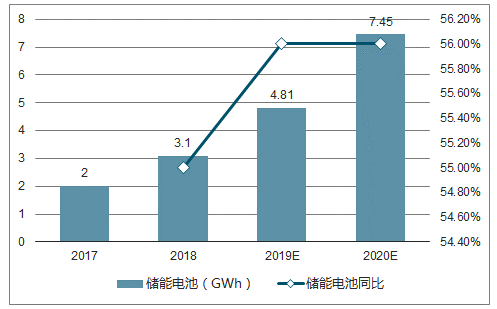

2017-2020年儲能電池及預測圖

數據來源:公開資料整理

明年預計有效產能增速39%,而國內動力濕法隔膜需求增速則達85%。隨著孚能、比克等國內電池廠切換國內隔膜、恩捷等進入海外動力體系,19年的供需格局關系相對今年會進一步改善。同時,今明兩年濕法供給增量主要為龍頭上海恩捷在珠海的10億平能產能,捷力、中鋰由于管理、產品等多重問題下,產能利用率跌破30%,除恩捷以外的其他企業的產能利用率均低于50%,未來擴產計劃或進一步的推遲。

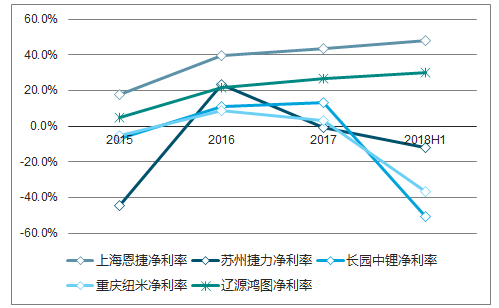

2015-2018H1年濕法隔膜頭部企業盈利能力對比圖

數據來源:公開資料整理

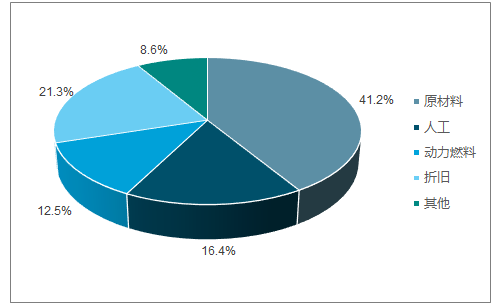

2017年星源材質成本構成占比圖

數據來源:公開資料整理

2017年恩捷材質成本構成占比圖

數據來源:公開資料整理

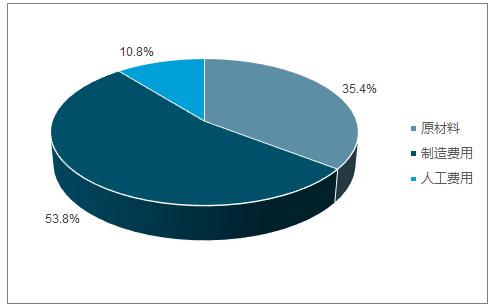

2017年蘇州捷力成本構成圖

數據來源:公開資料整理

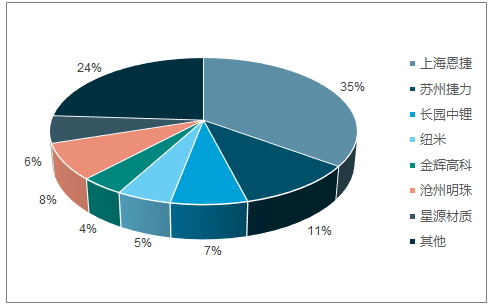

2018H1濕法隔膜格局圖

數據來源:公開資料整理

隨著隔膜龍頭企業打開全球動力供應鏈,隔膜行業在產業鏈內議價能力邊際改善。一方面,龍頭廠商在海外產業鏈的進展減弱了對國內單一客戶的依賴。另一方面,未來趨勢將是CATL與LA、松下等海外巨頭直面競爭,其中也包括對性價比高、供應能力強的材料商的爭奪。隔膜環節國內頭部效應明顯,電池廠需要產能足夠,價格較優的核心隔膜供應商,因此進一步增強國內龍頭隔膜廠的話語權。

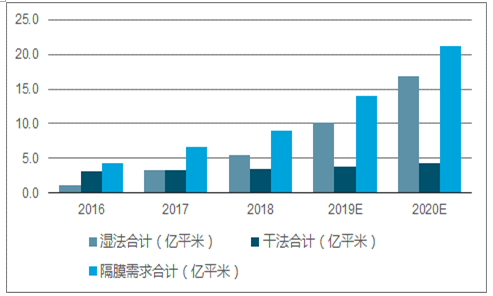

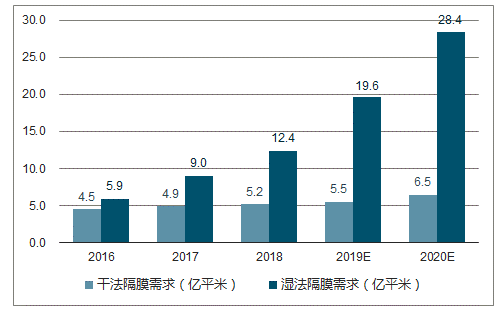

2016-2020年國內動力類隔膜需求預測圖

數據來源:公開資料整理

2016-2020年全球隔膜需求預測圖

數據來源:公開資料整理

2015-2020年國內隔膜產能擴產規劃圖

數據來源:公開資料整理

目前鋰電池隔膜在鋰電池中的成本占比約在2.37%-6.98%之間。據數據顯示,1GWh鋰電池產能所需要的隔膜用量為1550-1850萬m²。而目前鋰電池企業的成本大約為1.2元/Wh,其中材料成本約占據75%左右,制造和人工成本占據25%左右。

相關報告:智研咨詢發布的《2019-2025年中國濕法隔膜行業市場競爭現狀及未來發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國濕法隔膜行業市場全景調查及競爭格局預測報告

《2023-2029年中國濕法隔膜行業市場全景調查及競爭格局預測報告》共十三章,包含中國濕法隔膜產業市場競爭策略建議,中國濕法隔膜行業未來發展預測及投資前景分析,中國濕法隔膜行業投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)