與其他天然氣消費國相比,中國儲氣調峰能力嚴重不足。根據國際天然氣聯盟(IGU)的經驗,天然氣進口依賴度在30%以上的國家應該擁有消耗量12%以上的地下儲氣庫容量。

中國累計建成投產的25座地下儲氣庫總設計工作氣量僅為177.85億立方米,是2017年全國天然氣消費量的7.4%,而國際平均水平為12~15%;反觀美國、歐盟、俄羅斯,其分別擁有1357、811、720億立方米的儲氣庫調峰能力,對比之下,中國天然氣調峰能力量小力微。中國液化天然氣(LNG)接收站罐容僅為806萬立方米,占2017年全國天然氣消費量的2.1%。

天然氣儲蓄、調峰能力對比圖

數據來源:公開資料整理

隨著“煤改氣”政策的大力推行,以及日益旺盛的采暖需求,各地對天然氣的需求大增。2017-2018冬季,北方煤改氣拉動天然氣消費量170億方,相當于煤改氣六省冬季消費量40%。2017年國內LNG出廠價格指數從9月約3000元/噸最高漲到12月底7472元/噸,上漲幅度約150%。今年8月底天然氣的平均價格相比去年同期上漲36%。今年氣價之所以能夠大幅上漲,根本原因還在于消費增速遠超預期,截至今年7月份就已達到了16.4%。

2010-2017年中國天然氣消費量圖(億立方米)

數據來源:公開資料整理

2010-2017年我國天然氣消費增長量圖(億立方米)

數據來源:公開資料整理

目前,國家層面已經意識到此方面的問題,2018年來快節奏發布多項政策來刺激天然氣儲氣工程的建設,2018年4-6月,就以每月一文的節奏相繼發布《關于加快儲氣設施建設和完善儲氣調峰輔助服務市場機制的意見》、《關于統籌規劃做好儲氣設施建設運行的通知》、《重點地區應急儲氣設施建設中央預算內投資(補助)專項管理辦法》。在國家政策的大力推動下,天然氣產業鏈投資進入快車道。

地下儲氣庫,將天然氣重新注入地下可以保存氣體的空間而形成的天然氣氣藏,是集季節調峰、事故應急供氣、國家能源戰略儲備等功能于一身的能源基礎性設施。

與LNG調峰站、氣田調峰方式相比,地下儲氣庫具有容量大、出氣壓力高、占地面積小、受氣候影響小和安全可靠性高等優點。

2017年中國地下儲氣庫有效工作氣量接近100億m3量,約占中國國天然氣消費量4%,遠低于世界平均水平10%。

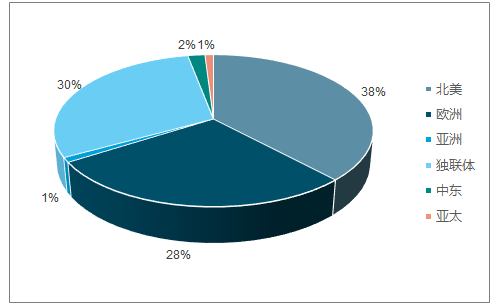

全球不同區域儲氣庫工作氣量占消費量比例

數據來源:公開資料整理

目前全球共有715座地下儲氣庫,儲氣庫資源主要集中在北美、獨聯體國家和歐洲地區。其中,北美占38%,歐洲占28%,獨聯體國家占30%。

2017年中國天然氣消費量2373億m3,儲氣庫工作氣量占消費量4%左右,有效工作氣量接近100億m3,距離2020年、2025年和2030年的目標缺口分別超過48億m3,200億m3,250億m3。

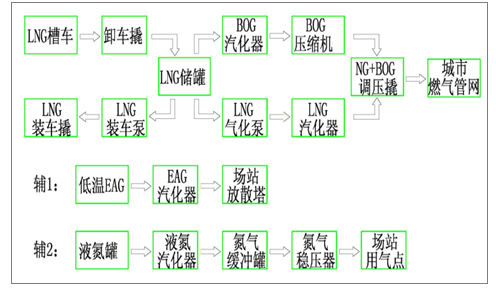

LNG調峰站是目前應對“氣荒”最好、最有效的解決方案。雖然中國已經增大從周邊國家天然氣的進口量,但是依然缺口很大,而且管道氣的建設周期很長,建造成本高,一時難以解決目前的困境。LNG調峰站具備卸車、儲存、氣化、調壓、BOG回收,裝車等功能,是地方政府和城市燃氣公司進行儲氣調峰的最佳選擇。

LNG城市調峰站系統流程圖

數據來源:公開資料整理

進口天然氣920億立方米,同比增加27.2%,其中,進口LNG約526億方,占當年進口天然氣的57.2%;進口管道氣約394億方,占當年進口天然氣的42.8%,LNG成為當年主要進口氣源形式。截至2018年8月份,中國累計進口LNG3263萬噸,同比增長增長47.8%。

2010-2017年近進口天然氣結構圖(億立方米)

數據來源:公開資料整理

2017-2018年國內LNG價格與進口LNG現貨到岸價

數據來源:公開資料整理

隨著天然氣需求不斷增長,儲氣庫和接收站的建設必將提速。LNG,預計到2022年市場規模可達100~150億元,彈性相對較大;LNG接收站到2025年累計投資達550億元,遠期看市場空間可達3200億元,此外作為除管道運輸之外其他液態運輸方式的必不可少的前處理階段,液化工廠的需求也會隨著天然氣需求增加迎來爆發。

相關報告:智研咨詢發布的《2019-2025年中國天然氣行業市場評估及投資前景評估報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國天然氣終端銷售行業市場專項調研及發展策略分析報告

《2026-2032年中國天然氣終端銷售行業市場專項調研及發展策略分析報告》共十章,包含中國天然氣市場領先終端企業經營分析,天然氣終端銷售市場投融資分析,天然氣終端銷售市場投資風險及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢