從2018年冬春航季計劃數來看,實際增速基本與局方調控文件思路一致,即維持17年9月份開始的民航總量調控的持續思路,其次對于準點率表現優異的機場做一定時刻的獎勵,核心機場產能受限是民航中短期面臨的主要問題,在全民航致力于提升準點率與出行安全的背景下,總量調控疊加結構優化仍然是長期主題。

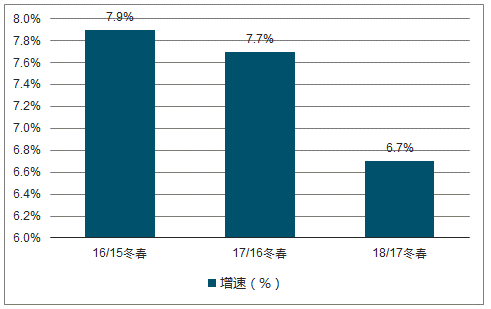

2018年冬春航班總量同比增長6.7%,增速較17年冬春增速放緩1.0pct;環比18年提升1.3%。

全國周航班總量增速圖

數據來源:公開資料整理

全國周航班環比增速圖

數據來源:公開資料整理

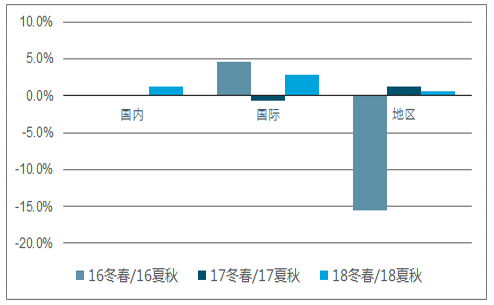

國內航班總量同比增速6.8%,較17年冬春放緩1.4pcts,環比增長1.3%,較17冬春提升1.2pcts;國際航班總量同比增速10.5%,較17冬春提升6.2pcts,環比增長2.9%,較17冬春增長3.5pcts。

國內、國際、地區周航班量同比增速圖

數據來源:公開資料整理

國內、國際、地區周航班量環比增速圖

數據來源:公開資料整理

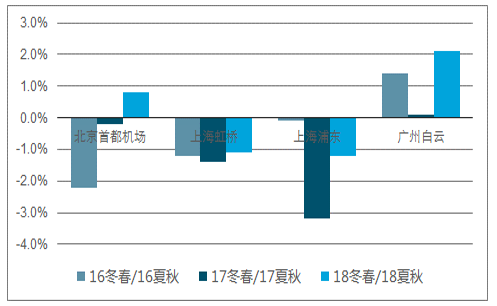

四大核心機場航班量保持低增長或負增長。2018年冬春,北京首都、上海虹橋、上海浦東和廣州白云航班同比增幅分別為-1.1%、0.3%、1.5%和和2.0%,較17年有所提升;環比增幅分別為0.8%、-1.1%、-1.2%和和2.1%。從環比口徑來看:上海兩場,虹橋與浦東仍然維持嚴調控,而白云機場因有新航站樓投產,18年冬春總量較18年夏秋增速提升明顯。

四大核心機場航班量同比增速圖

數據來源:公開資料整理

四大核心機場航班量環比增速圖

數據來源:公開資料整理

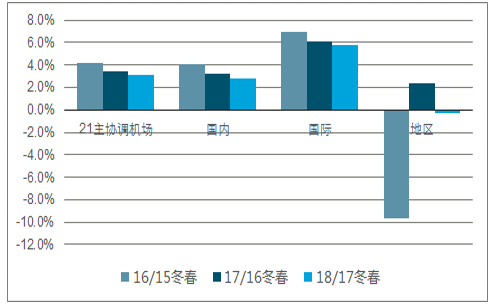

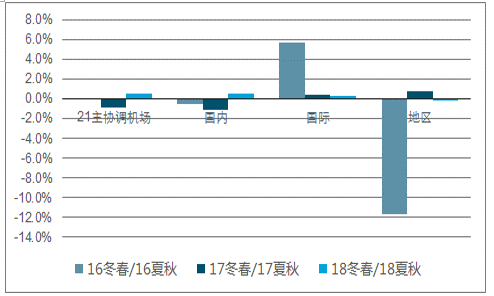

21主協調機場周離港航班量同比增速圖

數據來源:公開資料整理

21主協調機場周離港航班量環比增速圖

數據來源:公開資料整理

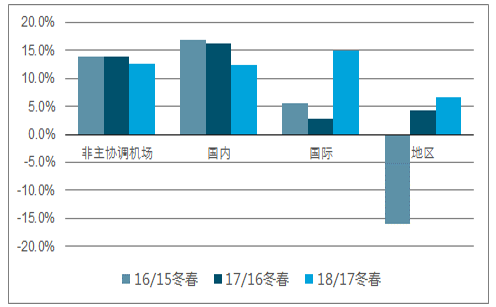

非主協調機場合計同比增速也由17冬春的13.9%放緩至12.5%,環比增速由17冬春的1.3%提升至至2.7%。非是協調機場環比增速的提升是18年秋冬航季環比增速提升的主要原因。

非主協調機場周離港航班量同比增速圖

數據來源:公開資料整理

非主協調機場周離港航班量環比增速圖

數據來源:公開資料整理

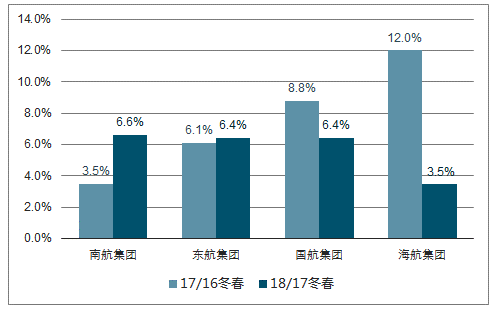

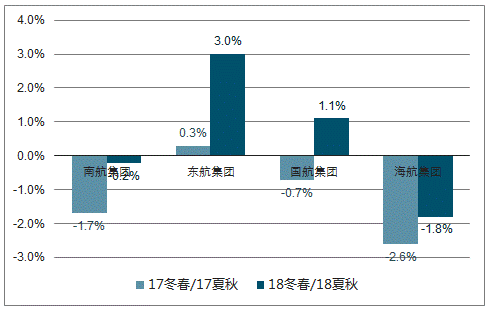

2018年冬春,南航、東航、國航、海航分別同增6.6%、6.4%、6.4%、3.5%,繼續保持低增速;環比增速為-0.2%、3.0%、1.1%、-1.8%。

四大航航班量同比增速圖

數據來源:公開資料整理

四大航航班量環比增速

數據來源:公開資料整理

核心機場產能受限是民航中短期面臨的主要問題,在全民航致力于提升準點率與出行安全的背景下,總量調控疊加結構優化仍然是長期主題。當前航空整體面臨油價與匯率的雙重外部負面干擾,基本面承受較大壓力,建議待外部干擾平穩后關注航空板塊投資機會。

相關報告:智研咨詢發布的《2019-2025年中國航空運輸行業市場競爭現狀及投資方向研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國民用航空運輸行業市場研究分析及未來發展潛力報告

《2026-2032年中國民用航空運輸行業市場研究分析及未來發展潛力報告》共七章,包含高鐵時代航空客運行業發展機遇與挑戰分析,中國民用航空運輸行業重點企業經營分析,中國民用航空運輸行業前景預測與投資策略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢