紀錄片作為一種獨特的藝術形式,試圖尋求對真實世界的關照與摹寫,在如今越來越娛樂化、平面化的媒體時代,紀錄片自身并不具備大眾娛樂的屬性,而更偏向于精英文化的范疇。這使得紀錄片在不經過加工和營銷等手段的輔助下,利用本身屬性很難成為被大眾所關注的流行文化產品。

目前進入中國紀錄片市場進行投資的資本,大多來自國家機構或國有企業,其資本投入的目的也是公益性的,并不具備直接贏利的目的。這種非市場化的訴求行為也使得紀錄片產業整體缺乏商業屬性和商業運作機制。

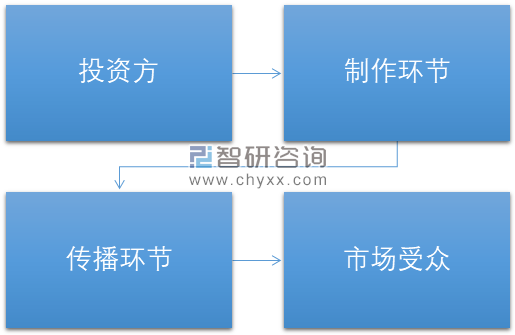

紀錄片產業鏈示意圖

在目前中國的紀錄片產業中,產業鏈頂端是資本或者叫投資方;接下來資本流向產業鏈的兩個主要環節,即制作環節和傳播環節,對應產品的生產和銷售階段;經過以上兩個環節,產品進入市場,抵達受眾,并產生相應的反饋,反映在下一輪的資本投入中,最終構成紀錄片現有的產業鏈條。

我國紀錄片產業各環節參與者特征及局限性分析

參與者 | 特征 | 局限性 |

資本方 | 以政府和大型國有企業的投資居多 | 中國紀錄片資金的主要來源仍然是中央政府機構、地方政府機構和大型國有企業的投資。投資主要來自政府和國有企業,體現了中國紀錄片市場資金來源范圍的局限性,本土民間資本不夠活躍,海外資本更是很少注入。相對單一的資金來源限制了制作環節參與者的發揮空間。 |

制作環節 | 中國自制紀錄片、購買國外素材譯制包裝的紀錄片、直接購買國外供片商供應的紀錄片,目前中國紀錄片產品的主體仍是自制紀錄片。制作環節參與者有國有機構,上海紀實頻道等地面紀錄片頻道,以及各省級電視臺和地方電視臺的制作團隊,也包括中國民營紀錄片公司,另外還有探索頻道和國家地理頻道兩個直接面向中國電視臺的國外供片商。 | 制播一體使得制作和傳播環節的參與者可以在一定程度上形成一個小范圍的封閉產業鏈,從資金補貼到紀錄片產品播出,遵循固定模式,不介入市場競爭。這樣的模式使紀錄片產業中最重要的參與者一直處于自給自足的狀態,市場化程度低,很難發揮推動市場發展的主導性力量。 |

傳播環節 | 紀錄片頻道是主要的購買力量。影院放映近幾年有上升趨勢,但是在整個紀錄片市場傳播中占據的份額仍很小。電視臺是中國紀錄片傳播環節的最大主體。中國紀錄片產業傳播環節和制作環節最主要的參與者是重合的。影院作為最重要的電影傳播主體,在紀錄片產業領域的傳播環節,也起到了越來越大的作用。 |

較長時間以來,國內的電影紀錄片市場都處于比較邊緣化的位置,不僅票房低、排片少,觀眾的關注度也很不夠,近兩年電影紀錄片明顯有上升的趨勢。2012年5月14日,《舌尖上的中國第一季》的熱播從某種意義上象征了中國紀錄片產業從此走出低谷,它所呈現的鄉愁、情感、味道傳遞了一種文化自信。

而經過近幾年的持續發展,紀錄片的整體面貌大為改觀。2017年,國產電視紀錄片涌現了一批思想性、藝術性、觀賞性俱佳的精品,社會影響力和美譽度在不斷上升。

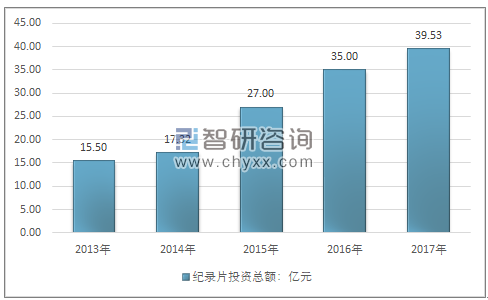

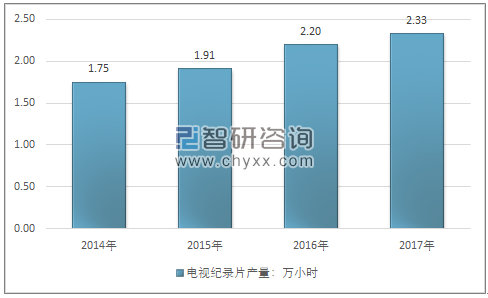

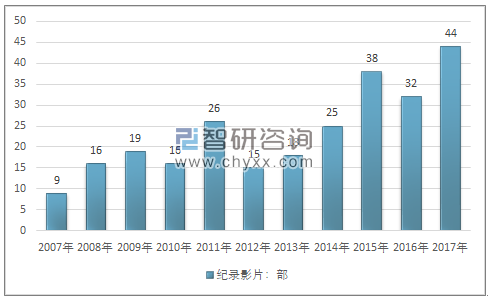

智研咨詢在發布的《2018-2024年中國紀錄片行業市場深度分析及投資前景預測報告》顯示:2017年中國紀錄片年生產總投入超過39.53億元,其中電視紀錄片制作時長達到2.33萬小時,電影紀錄片年產量為44部。相比發達國家,中國紀錄片產業體量不大,主要原因在于紀錄片產業機制不夠完善,國際產業市場流通能力不足,供需配比等諸多結構有待完善。

2013-2017年我國紀錄片產業投資總額走勢圖

資料來源:智研咨詢整理

2014-2017年我國電視紀錄片產量走勢圖

資料來源:智研咨詢整理

2007-2017年我國電影紀錄片產量走勢圖

資料來源:智研咨詢整理

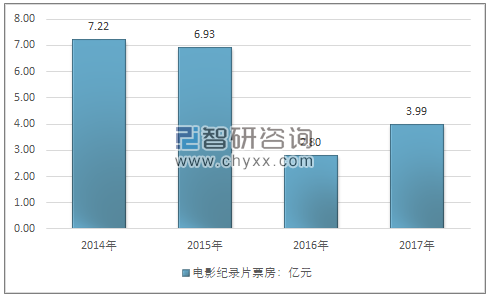

紀錄電影方面,2017年紀錄片電影票房總收入達到3.99億元,2017年國產紀錄電影獲得了3.6億元的票房,但是這一高票房紀錄不足2017年中國電影總票房554億元的1%。國內院線排片資源以商業潛質為標準,缺乏藝術院線或者紀錄電影院線,觀眾紀錄電影的觀影習慣有待培育,紀錄電影尚未形成完善的產業生態環境,仍是個待開發的巨大市場。

2014-2017年我國電影紀錄片票房收入走勢圖

資料來源:智研咨詢整理

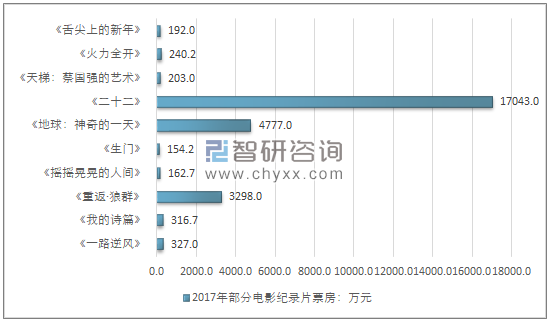

2017年紀錄片《二十二》是中國首部獲得公映許可的“慰安婦紀錄片”。這部制作成本200萬元、宣發成本100萬元的小成本電影,綜合票房高達17043萬元,成為國內第一部票房過億的紀錄片。《地球:神奇的一天》和《重返·狼群》這兩部紀錄片口碑也不錯,分別獲得了4777萬和3298萬的票房,紀錄片票房的崛起表明觀眾開始愿意為紀錄片買單了。

2017年我國部分電影紀錄片票房統計

資料來源:智研咨詢整理

在中國紀錄片產業快速發展的背景下,紀錄片產業要立足于在文化產業格局中的力量提升,強化紀錄片產業的文化競爭力和傳播影響力。經歷了外來綜藝節目的洗禮之后,中國電視產業開始尋找符合中國觀眾價值觀和審美標準的內容,中國電視內容生產將會向原創模式和原創文化類紀錄片精品的方向轉變,這將為中國紀錄片行業發展帶來了機遇。

但未來中國紀錄片產業還必須面對長遠發展、不斷壯大的挑戰,對產業鏈發展的不斷創新改進是非常必要的。

一、延伸紀錄片產業鏈

紀錄片產業鏈向上游延伸一般使得產業鏈進入到資本方和技術研發環節, 向下游拓展則進入到市場開拓和延伸產業開發環節。中國紀錄片產業的產業鏈延伸能力十分有限,在改善目前產業鏈問題, 完善紀錄片產業鏈, 清晰產業鏈每環節專業分工的前提下, 紀錄片產業鏈延伸的重點就是要結合新的形勢和現實, 突破傳統模式, 探索新的產業鏈延伸方法。

就上游方向的產業鏈延伸而言, 上市無疑是傳統媒體進行融資、擴大資本的最好形式。但在新媒體等產業的沖擊下, 媒體市場被瓜分, 傳統媒體上市的最好時期已然不再。因此,對于紀錄片產業而言, 并購、整合, 是進行產業鏈上游拓展的最佳形式。

就下游方向的產業鏈延伸而言,可以學習電影產業。紀錄片具有的特殊屬性使其在內容上很容易直接和相關產品聯系在一起。目前一些人文地理類紀錄片與旅游景區的合作, 就是對紀錄片產業新的衍生產品的一次十分有意義的開發。此外許多說明性或功能性的紀錄片作品中也滲透了大量的產品信息, 而將這些產品信息與相關產業聯系在一起, 就能開發出許多新的衍生產品, 幫助紀錄片產業鏈向下游拓展, 獲得新的利潤增長點。

二、強化產業鏈整合

產業鏈整合的本質是對分離狀態的現狀進行調整、組合和一體化。產業鏈整合是對產業鏈進行調整和協同的過程, 是產業鏈環節中的某個主導企業通過調整、優化相關企業關系使其協同行動, 提高整個產業鏈的運作效能, 最終提升產業優勢的過程。

中國的紀錄片產業目前尚沒有形成完整高效的產業鏈, 這和發達國家的差距比較明顯。實踐證明, 形成完整的產業鏈是紀錄片產業成熟的標志。產業內各種資源的整合, 使不同企業之間相互配合形成一定的產業鏈, 才能為整個紀錄片產業的發展提供源源不斷的動力。

紀錄片產業鏈整合是以紀錄片產業鏈的完善為前提, 但同時也能夠促進紀錄片產業鏈的發展延伸。產業鏈的整合需要多方的力量共同努力, 單靠紀錄片產業內部的力量很難獨立實現這一點。只有多方合作, 整體配合, 才能實現紀錄片產業的產業鏈整合,達到經濟系統效益的總體最優化。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國紀錄片行業市場發展態勢及未來趨勢研判報告

《2026-2032年中國紀錄片行業市場發展態勢及未來趨勢研判報告》共八章,包含中國紀錄片產業不同投資主體分析,中國不同投資主體紀錄片重點案例分析,中國紀錄片產業發展前景與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢