2016年底全國擁有生產化妝品資質的企業達到4798家。2017年,行業排名前10的企業市場分額僅占38.5%,而這一數字在美國是70%。國際品牌在競爭中占有較大優勢,國際品牌注重產品營銷、研發投入,產品品質有保障,樹立了良好的品牌形象。國內化妝品企業則以中小企業為主,化妝品安全問題頻出,也阻礙了國內品牌的發展。

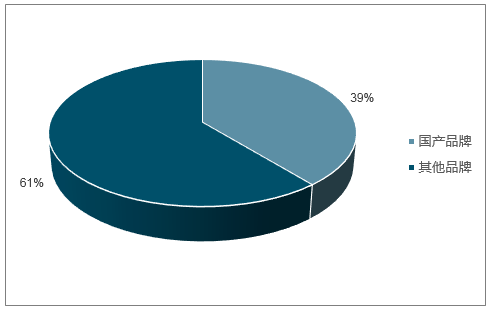

目前國產占據三四線超市中低端市場,高端市場則被國際品牌占據。國際品牌的銷售量雖然只占到我國化妝品整體銷售量的60%,收入卻占到90%。

中國化妝品市場分額

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國化妝品OEM行業市場發展模式調研及投資趨勢分析研究報告》

2017年中國化妝品市場占有率前10的公司

寶潔 | 10.1 |

歐萊雅 | 8.4 |

資生堂 | 3.1 |

上海上美(內資) | 2.6 |

聯合利華 | 2.6 |

雅詩蘭黛 | 2.5 |

太平洋愛茉莉 | 2.5 |

百雀羚(內資) | 2.3 |

伽藍(內資) | 2.2 |

玫琳凱 | 2.2 |

數據來源:公開資料整理

在2008-2017年期間,中國美容和個人護理市場CR5和CR10持續下跌,主要由于個人護理收入占比更高的寶潔、聯合利華等公司的市占率不斷下跌。同時,歐萊雅、雅詩蘭黛等大型化妝品公司市占率不斷提升。隨著個人收入提高與化妝品消費意識覺醒,化妝品公司發展持續向好。

中國美容與個人護理市場歷史CR5、CR10

- | 2014 | 2015 | 2016 | 2017 |

CR5 | 31.1 | 29.2 | 27.2 | 26.8 |

CR10 | 40.7 | 39.1 | 38 | 38.5 |

數據來源:公開資料整理

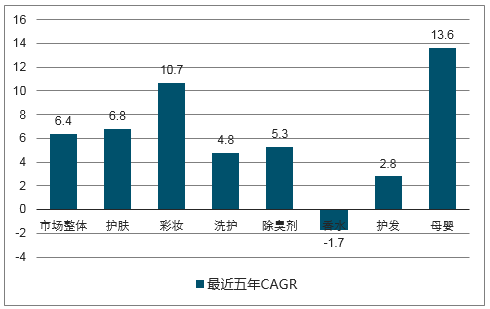

大眾護膚、彩妝增速高于大眾市場整體增速。排名前列的內資廠商主要集中在大眾護膚與大眾彩妝市場,而以上兩個市場的增速均高于大眾市場的整體增速,由此帶動內資企業迅猛發展。

大眾化妝品市場的細分行業增速

數據來源:公開資料整理

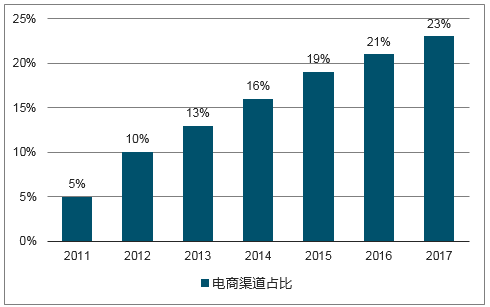

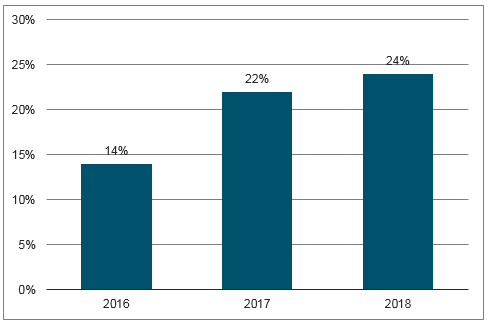

化妝品電商銷售占比迅速攀升,由2011年的5%提升至2017年的23%。

化妝品行業電商銷售占比

數據來源:公開資料整理

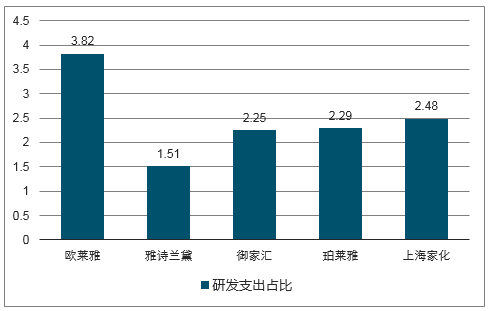

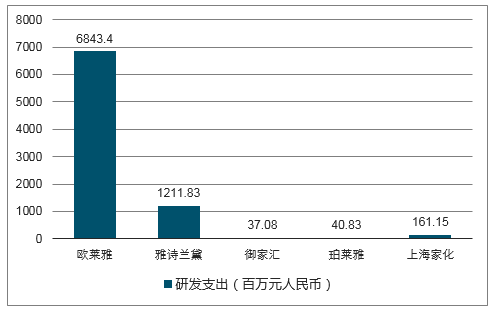

在研發投入費用率上,內資企業與外資企業較為接近。2017年內資企業的研發投入占比維持在2.3%左右,高于同期雅詩蘭黛的1.51%研發投入,但低于歐萊雅的3.82%的研發投入,原因是歐萊雅涉足品類較廣,而相較之下內資企業的產品線較窄。

研發費用在營業收入的占比

數據來源:公開資料整理

研發費用對比

數據來源:公開資料整理

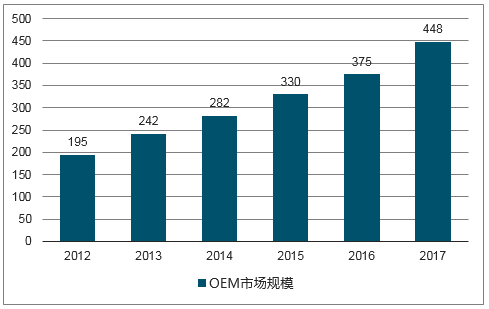

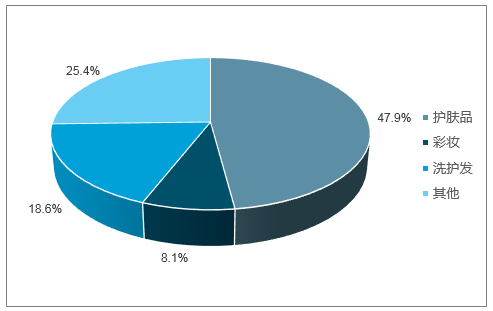

近年來,我國化妝市場規模不斷增長,2017年化妝品市場規模達到3615.7億元,同比增長9.6%。根據預測我國化妝品市場的規模在2022將達到5352億元,2018年上半年,我國化妝品零售總額增速達到14.8%,居所有消費品之首。隨著化妝品市場的快速增長,我國OEM市場的銷售額也快速增加,2017年我國OEM的銷售額從2012年的195億元增加至448億元,其中護膚品OEM占47.9%。

中國化妝品OEM市場規模及增速(億元)

數據來源:公開資料整理

中國化妝品OEN市場構成(按產值)

數據來源:公開資料整理

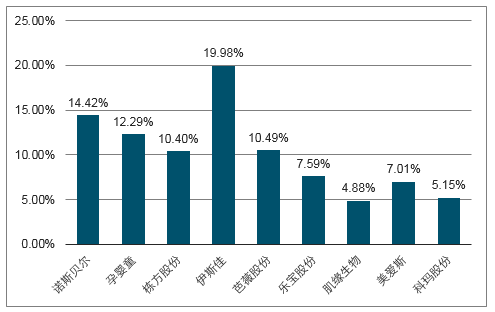

與化妝品行業整體的高毛利高利潤相比,化妝品OEM行業整體利潤較低,盈利能力較差,整體競爭力較弱。

主要OEM/ODM企業利潤

數據來源:公開資料整理

制約我國化妝品OEM行業發展的另一個重要因素在于,隨著我國化妝品市場的快速增長。我國成為了化妝品OEM企業重要的增長驅動力,國際主要的OEM企業紛紛加快布局中國市場,使得我國的OEM行業競爭更加激烈。

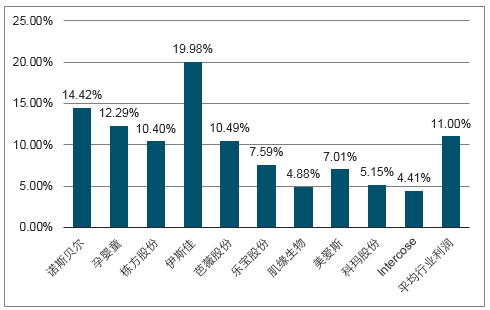

我國新三板OEM企業的平均利潤達到10%,大幅高于主要化妝品OEM企業。但與國際OEM企業多線開花、主攻高端市場不同,新三板OEM企業的客戶主要來自國內低端品牌。

新三板OEM企業凈利潤率

數據來源:公開資料整理

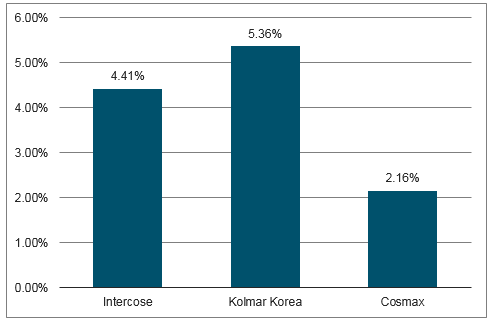

國際主要OEM企業凈利潤率

數據來源:公開資料整理

新三板OEM/ODM企業利潤優勢主要來源于OEM/ODM企業原材料成本較低。考慮到我國新三板OEM企業,以中低端品牌的國貨代工為主,對原材料要求相對較低,容易取得成本優勢。

通過對國內外OEM企業的分析,我們傾向于將中國OEM企業的利潤率較高視為中國化妝品行業發展的一個階段性特點,將隨著我國化妝品OEM行業的成熟而下降。

我國化妝品OEM行業整體盈利能力差,低于化妝品產業平均水平;部分OEM企業對主要客戶依賴程度較高,抗風險能力差,企業規模受到制約;我國OEM企業商業模式單一,缺乏產業鏈整合能力,產品服務附加值低,利潤水平將回落世界平均水平;OEM企業需要轉型升級,提高自身技術壁壘,打通產業鏈。

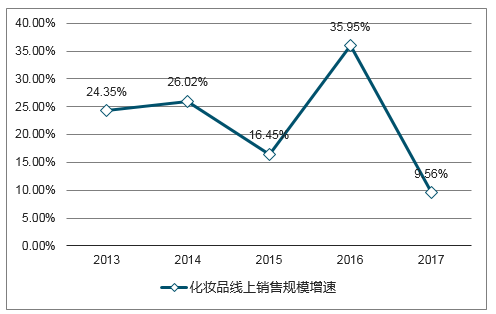

隨著線上消費的快速滲透,化妝品電商渠道市場份額從2011年的5.3%成長到2017年的23.2%,電商渠道的替代效應明顯,主要替代的是商超、KA渠道。

2012-2017年化妝品線上銷售規模及增速

數據來源:公開資料整理

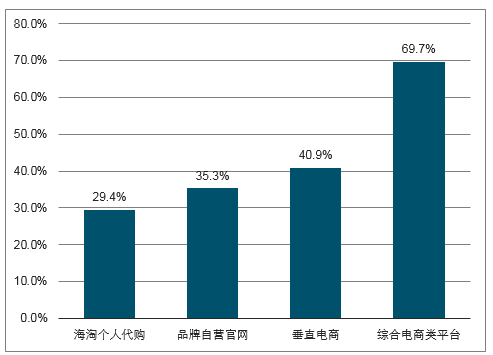

國內化妝品行業銷售渠道多樣,線上渠道幾乎覆蓋了化妝品所有品牌,增長潛力巨大。

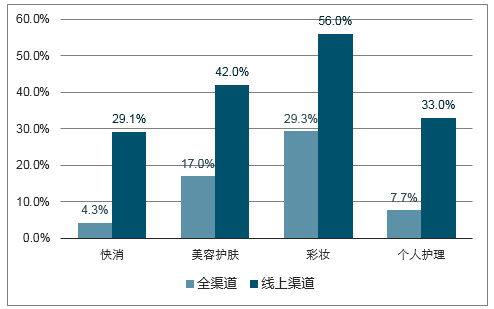

2017年線上銷售的渠道分析

數據來源:公開資料整理

海淘和個人代購的發展極大豐富了人們線上購買化妝品的渠道,且多以高端化妝品為主。但正版化妝品和其安全性仍是顧客最為重視的,品牌自營官網的銷售規模占比在35.3%。另外,隨著網絡產品銷售渠道的規范化發展以及人們對網上購物模式的認可,垂直電商及綜合電商平臺化妝品的銷售規模占比分別為40.9%和69.7%。

電商渠道在各個化妝品領域的滲透率不斷提升,彩妝品類的增長尤為突出,帶動化妝品行業整體增長。

彩妝品類在美妝整體行業的占比逐年上升,隨著消費者對化妝的觀念轉變,基礎護理品已無法滿足需求。

各渠道17年金額增長率

數據來源:公開資料整理

彩妝品類在美妝整體行業的占比

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國化妝品OEM行業市場全景評估及投資前景規劃報告

《2026-2032年中國化妝品OEM行業市場全景評估及投資前景規劃報告》共十七章,包含化妝品OEM行業投資環境分析,化妝品OEM行業投資機會與風險,對化妝品OEM行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)